6月1日,投资者将在本周进入一个“微妙阶段”——市场在美伊谈判进入关键拉锯之际对谈判取得实质性进展仍寄予厚望,而由强劲财报季和人工智能(AI)热潮推动的华尔街乐观情绪仍然保持强劲。上周五,三大指数再创新高——道琼斯工业平均指数收涨0.7%,全周累计上涨1.5%;标普500指数和以科技股为主的纳斯达克综合指数上周五均收涨0.2%,上涨分别累计上涨1.8%和2.6%。

本周将是劳动力市场数据密集发布的一周。周五公布的美国5月非农就业报告将成为本周最重要的数据,为投资者进一步了解劳动力市场状况以及AI冲击是否已经显现提供重要依据。在此之前,周二公布的JOLTS职位空缺报告、周四美国劳工统计局(BLS)发布的初请失业金数据,以及就业咨询机构Challenger, Gray & Christmas公布的裁员数据,都将为市场提前勾勒劳动力市场图景。

企业财报方面,半导体设计公司博通(AVGO.US)将公布第二季度业绩。作为衡量AI与芯片行业景气度的重要风向标之一,其业绩将反映当前需求究竟有多强劲。数据网络提供商Ciena(CIEN.US)周四发布的数据同样将为市场观察AI投资热度提供参考。

此外,网络安全巨头Palo Alto Networks(PANW.US)和CrowdStrike(CRWD.US)将分别于周二和周三公布财报。零售巨头Dollar General(DG.US)、Five Below(FIVE.US)和梅西百货(M.US)将在本周陆续发布业绩。

美伊谈判进入关键拉锯

美国总统特朗普在审阅其谈判代表与伊朗敲定的协议草案后,要求对多项条款作出修改,谈判陷入新一轮来回拉锯,协议签署时间表由此趋于模糊。

据报道,当地时间5月30日,有多名美国官员透露,特朗普已大幅度修改并收紧有关结束美伊战事的意向性谅解备忘录的条款。修改后的内容已被送交伊朗方面审议。

据一名高级政府官员及另一名知情人士透露,特朗普在上周五一场情报室会议上提出修改意见,核心关切集中于伊朗核材料的处置安排。一名白宫官员事后表示,特朗普“只会签署对美国有利、满足其红线、并确保伊朗永远无法拥有核武器的协议”。上述官员透露,伊朗方面需要约三天时间回应修改要求,协议最终落地“可能需要一周,也可能更长”。

有分析称,特朗普的修改或部分出于战术考量——通过提出更强硬条款,向伊朗施压,迫使其接受此前已送交最高领袖审阅的原有框架。不过,报道同时指出,任何文本改动均可能造成额外拖延。

与此同时,伊朗媒体5月31日援引知情人士的话报道,围绕伊朗与美国协议草案的文本交换工作仍在继续,尚无任何内容最终确定,伊方将按自身立场提出修订建议。这名知情人士在回应有关“特朗普已对现有文本提出新修订意见”的报道时表示,双方仍在就潜在谅解文件文本交换意见,伊方也将按照自身立场对文本提出修订建议。对伊朗而言,判断标准是其最终内容是否符合伊方要求,美方提出修订意见并不意味着伊朗将予以接受。该人士还表示,伊朗对于无法达成谅解的情况也已做好充分准备。

伊朗电视台还报道了一份新的协议草案,称该草案赋予伊朗“对海峡过境船只的性质做出决定的专属权力”,而美国不太可能接受这一谈判要点。

此外,据报道,伊朗向科威特空军基地发射弹道导弹,导弹被拦截,但坠落的碎片造成五名美国人受伤。美军中央司令部5月28日发表声明,指责伊朗向科威特发射导弹。伊朗回应称,作为对美军袭击伊朗阿巴斯港的回应,伊朗对发动袭击的美军基地进行了打击。

美国国防部长警告称,如有必要,美军已做好在波斯湾恢复战斗的准备。美国中央司令部表示,美国海军“米利厄斯”号导弹驱逐舰正在参与针对伊朗的海上封锁行动;截至5月31日,美军针对伊朗的封锁行动已迫使118艘商业船只改变航线,并使5艘船只失去行动能力,累计影响123艘船只。

AI与劳动力市场

每月第一个周五公布的非农就业报告一直是衡量美国经济健康状况的重要指标。但自AI热潮兴起以来,特别是在大型企业多轮大规模裁员之后,这份报告变得更加关键,因为它有助于回答一个核心问题:AI是否正在取代美国劳动者?

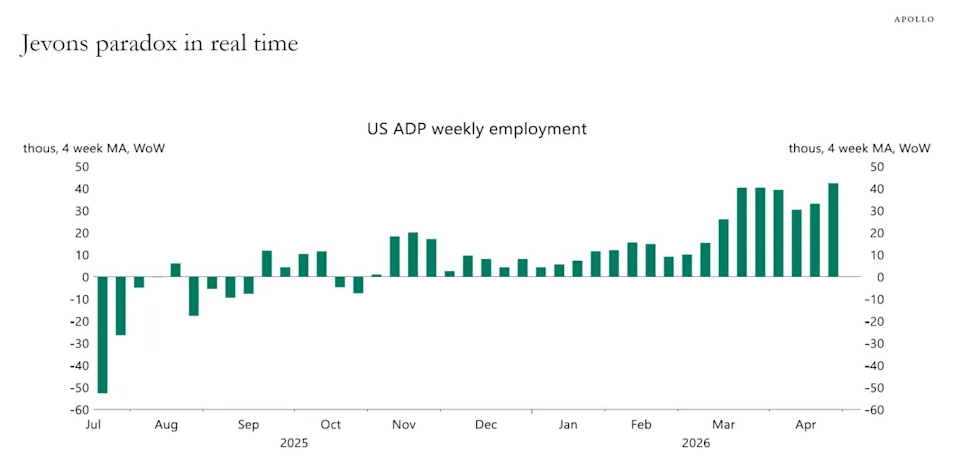

阿波罗首席经济学家托尔斯滕·斯洛克认为,答案仍然是否定的。斯洛克引用ADP的周度薪资数据表示:“没有任何证据表明AI导致了就业流失。”他指出,企业反而正在招聘AI实施专家,并提高薪酬水平。因此,斯洛克认为,市场预计5月非农就业新增9.3万人,而最终结果可能远超预期。他表示:“这正是杰文斯悖论的实时体现——更便宜的技术创造了更多需求和更多就业岗位。”

法国巴黎银行美国经济学家安德鲁·赫斯比也表达了类似观点。他在给客户的报告中表示,尽管AI工具的普及“看起来会在部分行业取代员工”,但AI乐观情绪同样可能产生反向作用,从而提升劳动力需求。

赫斯比写道:“我们并不忽视风险——例如,如果经济表现不及预期,周期敏感性可能导致更糟糕结果,而且AI影响仍存在高度不确定性。但在我们的基本情景中,经济增长的韧性加上美国劳动力市场人口结构偏紧,将推动失业率随着时间推移继续下降。”

增长与通胀正同时朝错误方向发展

对于希望摆脱数月顽固通胀困扰的市场参与者而言,上周四公布的一系列数据呈现出复杂局面。作为美联储最青睐的通胀指标,个人消费支出(PCE)物价指数环比数据看起来尚可——4月PCE环比上涨0.4%,剔除食品和能源后的核心PCE环比上涨0.2%,均好于市场预期。

然而,从同比数据来看,整体PCE同比上涨3.8%、核心PCE同比上涨3.3%,两项指标均创下两年多来最大涨幅。与此同时,美国第一季度GDP增速被下修至1.6%,低于此前公布的2%。

资管公司Northlight Asset Management的首席投资官克里斯・扎卡雷利在报告中表示:“我们距离滞胀还很远,但通胀回升与增长放缓同时出现,在这两个维度上都与我们希望看到的方向相反。”

当然,这将使新近获得确认的美联储主席凯文·沃什面临更复杂的局面,尤其是在特朗普正期待其推动降息的背景下。扎卡雷利表示:“我们需要重新控制通胀,同时最好还能保持甚至改善经济增长。”“那些期待今年下半年降息的人恐怕可以放弃这种想法,因为这类数据使得2026年甚至整个明年出现降息的可能性越来越低。”

关注马斯克是否会推动更多并购

随着SpaceX准备启动有望成为史上规模最大的IPO,首席执行官埃隆·马斯克似乎也在考虑其企业版图中的另一项并购计划。马斯克此前已经完成了SpaceX与其AI创业公司xAI的整合。如今,马斯克正在考虑将预计于6月上市的SpaceX与已经上市多年的特斯拉(TSLA.US)进行合并。

然而,这对特斯拉股东而言未必是好消息。如果将特斯拉纳入SpaceX体系,而马斯克在SpaceX拥有约85%的控制权,那么他对合并后公司的控制力将进一步增强,而投资者反对其决策的空间则会缩小。

不过,考虑到市场一直担心马斯克精力过于分散,部分投资者可能会欢迎这一构想。科罗拉多大学法学教授、公司治理专家安·利普顿表示:“股东将不必再担心他在两家公司之间如何分配资源。他们会失去部分控制权,但马斯克旗下公司的投资者似乎并不太看重这一点。”