国联民生报告认为,算力基础设施化正推动产业向“按智能效用计价”跃迁,Token运营有望成为高景气主线。GPU涨价折射算力供给偏紧,国内Token调用量两年增千倍印证需求非线性爆发,云厂商密集调价则表明景气度已向下游传导。掌握重要数据集、能够稳定生产低幻觉、高专业价值Token的厂商,有望建立自身护城河,进而提升长期利润空间。

当算力逐渐成为基础设施之后,产业链下一阶段具备高回报潜力的环节会是什么?

国联民生证券最新报告认为,产业链正从"卖算力资源"向"按智能效用计价"的更高价值形态跃迁,Token运营赛道有望成为下一个高景气投资主线。

AI算力需求持续超预期扩张,GPU租赁价格普遍上涨,三大运营商加速布局Token运营生态。Token运营的本质,是将非标智能服务转化为标准化、可交易的效用商品,推动产业从“卖算力资源”、“卖模型API”升级为“按智能效用计价”,为产业链各方提供统一的价值度量与分润框架。

从价值传导逻辑看:AI Agent驱动Token需求爆发 → 算力持续涨价 → 算力商品化 → 价值重心从“卖GPU”转向“卖Token” → 最终延伸至“Token运营”。Token运营方的核心竞争力在于资源整合与生态协同,其长期价值量有望超越传统算力租赁模式。运营商与平台方有望成为AI时代新的价值中枢。

Token"通胀"持续验证:GPU租赁价格全面上行

算力供需紧张格局正在被一系列硬数据反复确认。

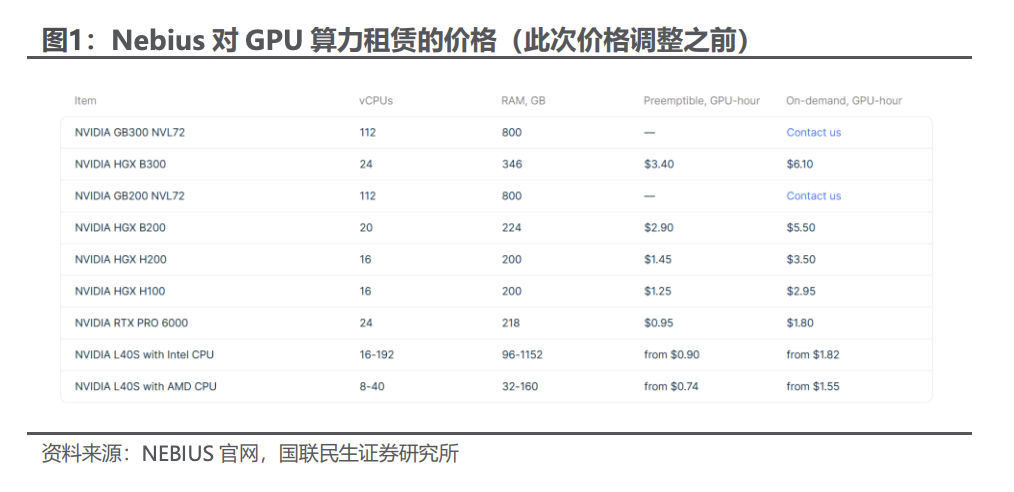

在英伟达2027财年第一财季财报电话会上,首席财务官科莱特·克雷斯(Colette Kress)明确表示,今年以来H100芯片的租赁价格已上涨20%,A100芯片的云端定价涨幅接近15%,且在GPU折旧年限之外,客户依然能产生盈利性收入。云计算服务商Nebius则宣布将H100 GPU的按需租赁价格从每小时2.95美元上调至每小时3.85美元。

需求端的数据同样引人瞩目。根据报告援引人民日报报道,国内日均Token调用量从2024年初的1000亿,攀升至2025年底的100万亿,再到2026年3月已达140万亿,两年多时间增长超千倍。AI Agent应用的爆发是这一非线性增长的核心驱动力。

国内头部云厂商的"涨价潮"进一步印证了需求端的景气度:

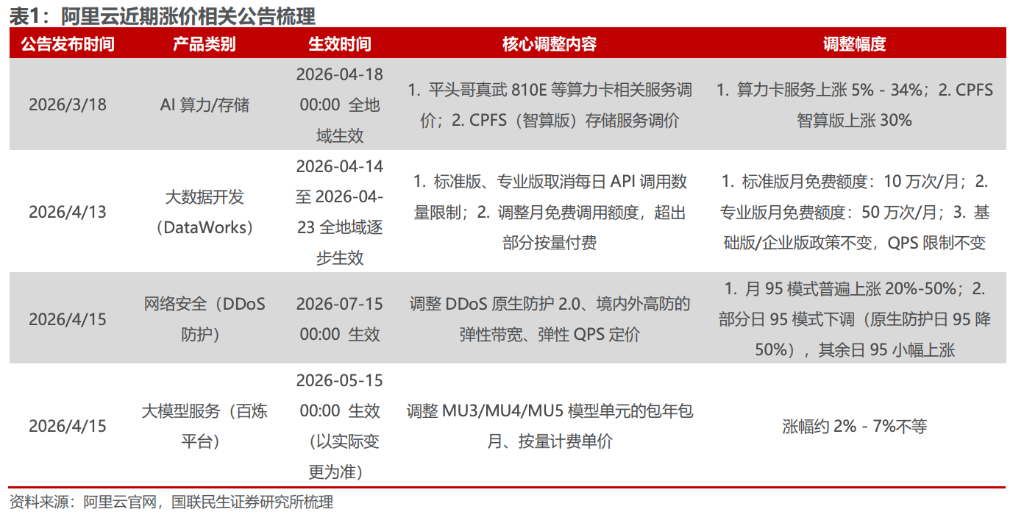

阿里云:自今年3月以来多轮调价,算力卡服务上涨5%至34%,CPFS智算版存储上涨30%,DDoS防护月95模式普遍上涨20%至50%,大模型MU单元服务涨幅约2%至7%;

腾讯云:自2026年5月9日起对AI算力相关产品服务价格均上调5%;

百度智能云:自2026年4月18日起对AI算力相关产品服务价格上调约5%至30%,并行文件存储等产品价格上调30%,部分模型甚至出现调用限流。

Token运营:算力租赁"下一站"的三重逻辑

Token运营并非算力的简单二次销售,而是一次商业模式的根本性升级,其底层逻辑由三个维度支撑:

供给端标准化: Token化运营能够将不同架构、不同厂商、不同节点的异构算力统一转化为标准化的Token供给。用户无需关心底层硬件型号和集群部署细节,只需按需购买对应数量的Token即可调用大模型服务,大幅降低用算门槛,同时通过动态调度提升算力资源利用率。

商业价值升级: 商业模式从"一次性卖硬件资源"升级为"持续运营智能服务"。通过算力与模型的智能匹配降低用户单位Token消耗,并延伸出分层定价、套餐订阅等多元盈利模式,将一次性算力收入转化为高粘性的持续运营收入。

产业趋势切换: 行业已从算力基础设施建设阶段转向算力高效调度运营阶段。Token作为AI价值流转的核心载体,正逐步成为行业内较普遍认可的统一标准。算力租赁企业向下延伸Token运营服务,既能盘活已有算力资源的变现潜力,也能对接快速增长的AI推理、训练需求。

Token运营的长期竞争壁垒在于"行业数据积累—大模型训练优化—高质量Token输出—用户反馈迭代"的闭环能力。掌握重要数据集、能够稳定生产低幻觉、高专业价值Token的厂商,有望建立自身护城河,进而提升长期利润空间。

政策与需求双轮驱动,Token运营进入快速发展窗口

政策层面,国家将算力网纳入与水网、新型电网、通信网、城市地下管网、物流网并列的"六张网"重点规划。据国家发改委测算,今年"六张网"及相关领域的投资规模将超过7万亿元。工信部、国家数据局同步启动"模数共振"行动,明确支持Token技术赋能钢铁、工业母机等20个重点工业行业。

国家数据局还就《关于推进行业高质量数据集建设行动的实施方案(征求意见稿)》公开征求意见,明确提出探索词元交易等新型数据集交易模式,构建以词元为基础、可量化、可定价的数据集价值体系。

三大运营商全面入局,Token生态格局初现

三大运营商已完成智算底座布局,成为Token产业的核心参与者,各自形成差异化的竞争策略:

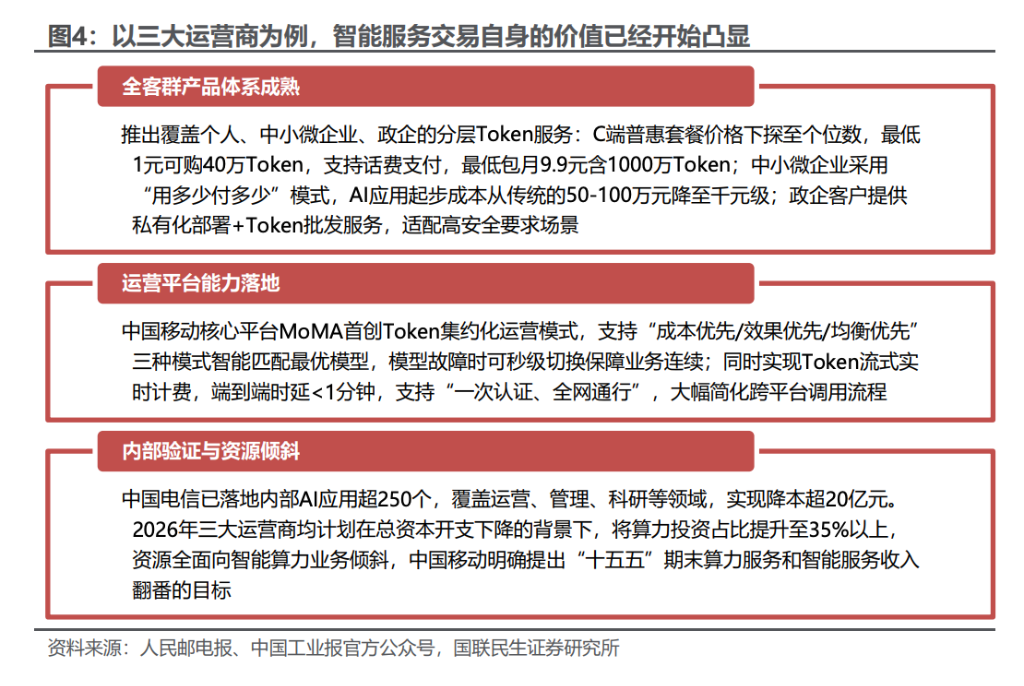

中国电信 明确"All in Token"战略,发布Token套餐,并完成三大运营商首个百亿级Token工厂集采(不含税规模约164.51亿元),智算总规模达91 EFLOPS,八大枢纽互访时延低于12毫秒。Token套餐覆盖自研星辰大模型、DeepSeek、GLM等国内主流大模型,面向C端最低1元可购40万Token,最低包月9.9元含1000万Token;中小微企业AI应用起步成本从传统的50至100万元降至千元级。中国电信已落地内部AI应用超250个,实现降本超20亿元。

中国移动 以算力基建为核心,发布Token运营生态体系及应用生态联盟,承诺开放万亿级Token体验包。其核心平台MoMA首创Token集约化运营模式,支持"成本优先/效果优先/均衡优先"三种模式智能匹配最优模型,端到端时延低于1分钟。中国移动明确提出"十五五"期末算力服务和智能服务收入翻番的目标。

中国联通 主打"Agent+Token+AI云"模式,智算规模45 EFLOPS,建成7个百兆瓦级AIDC园区。

2026年,三大运营商均计划在总资本开支下降的背景下,提升算力投资占比,资源全面向智能算力业务倾斜。