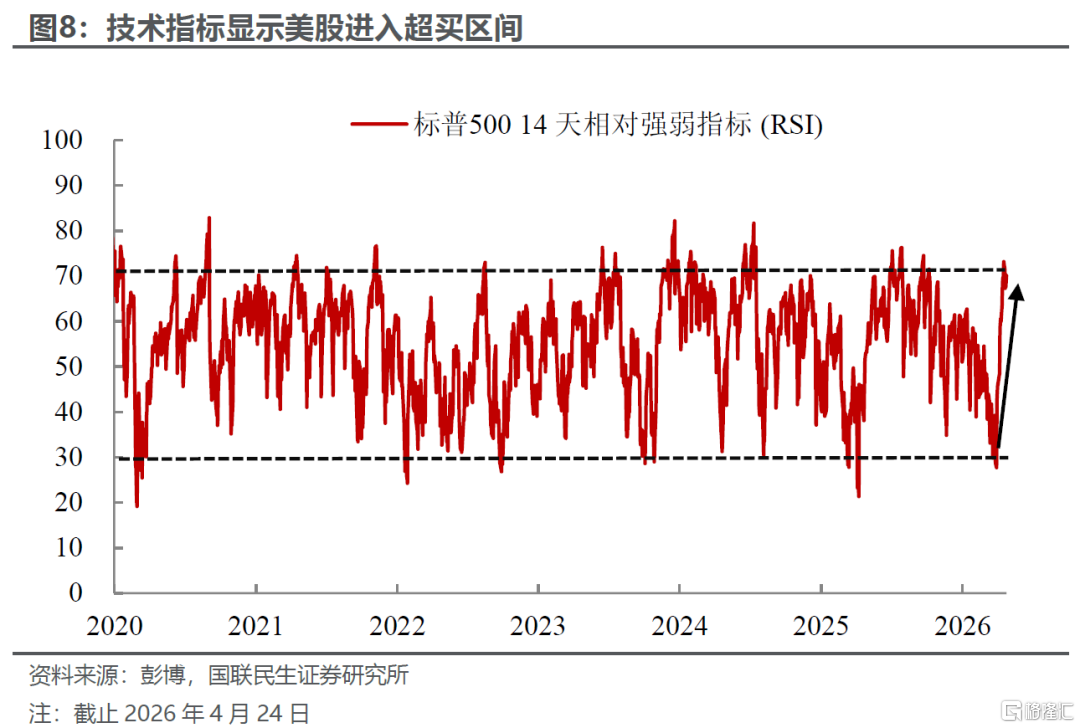

国联民生证券认为,短期空头被动回补带来的阶段性行情支撑因素已逐步消退。单从技术层面来看,近期标普500 RSI指标快速上行,已然步入超买区间,技术性修正需求持续累积。伴随空头回补红利逐步弱化,若后续缺少盈利、政策等新增核心利好接续催化,美股单边行情大概率告一段落,后续或将转入区间震荡,阶段性小幅调整风险也有所抬升。

美伊释放谈判信号以来,美股快速修复之前跌幅并创下历史新高,无论是基于分子端还是分母端,在这个位置相较下跌前进一步增配美股似乎都没有充足的证据,我们认为创新高的主要推手也许是大量空头的回补。

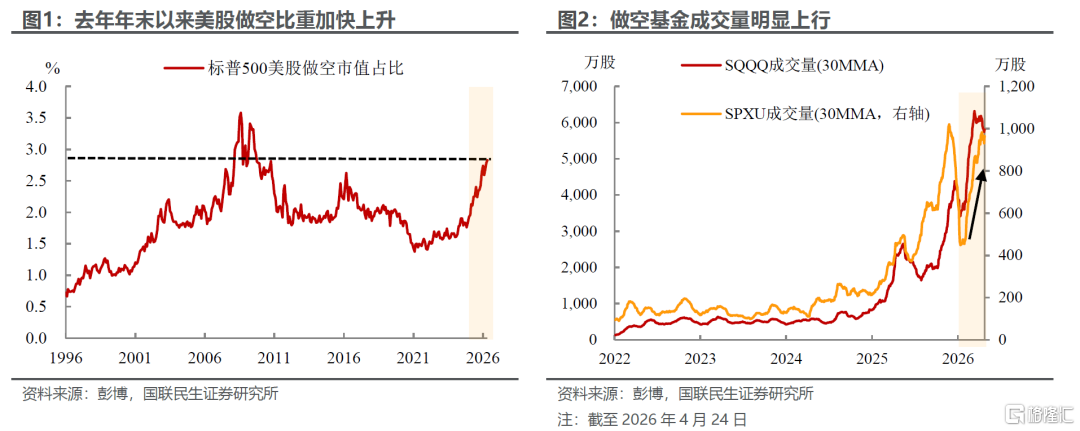

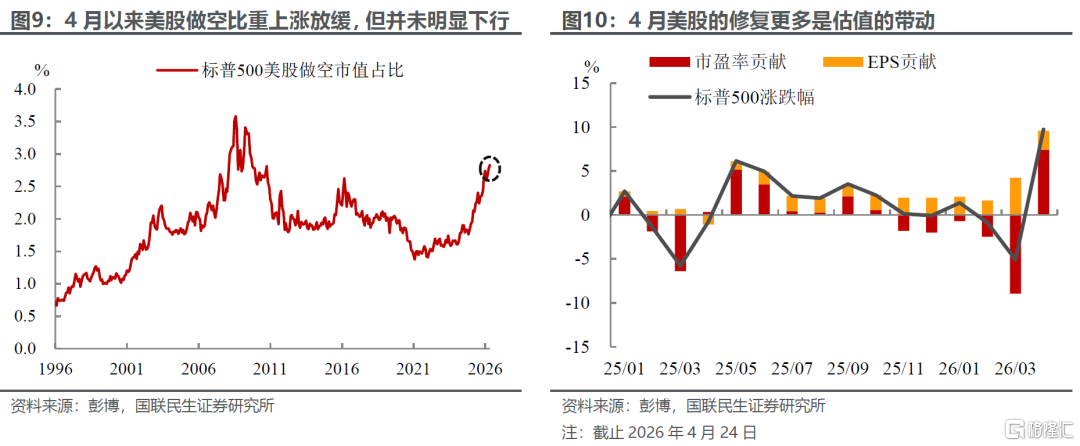

实际上,自去年年末起,受前期科技板块累计涨幅偏高、降息预期反复摇摆扰动,美股空头情绪便持续发酵;叠加伊朗地缘局势持续紧张,看空情绪进一步加速升温。截至3月末,美股做空市值占比一度攀升至2.8%,仅次于2008年;与此同时,SQQQ、SPXU等指数做空类ETF交易规模显著放量,充分反映出资金对美股后续上行空间的质疑。

但随着美伊局势迎来突发缓和,全球风险偏好应声修复。高做空个股组合大幅上涨,导致前期大举布局空单的资金被动承压,浮亏持续扩大。因此做空资金不得不集中平仓、被动回补仓位,进而反向助推美股指数加速走高,形成“逼空式”反弹行情。

那么,站在当前美股新高的时点,市场核心关注点也随之切换:短期依靠空头回补驱动的技术性修复是否临近尾声?逼空行情退潮之后,美股中长期上行动能如何接续?

从多重维度来看,我们认为,短期地缘冲击催生的被动空头回补行情已基本进入尾声:

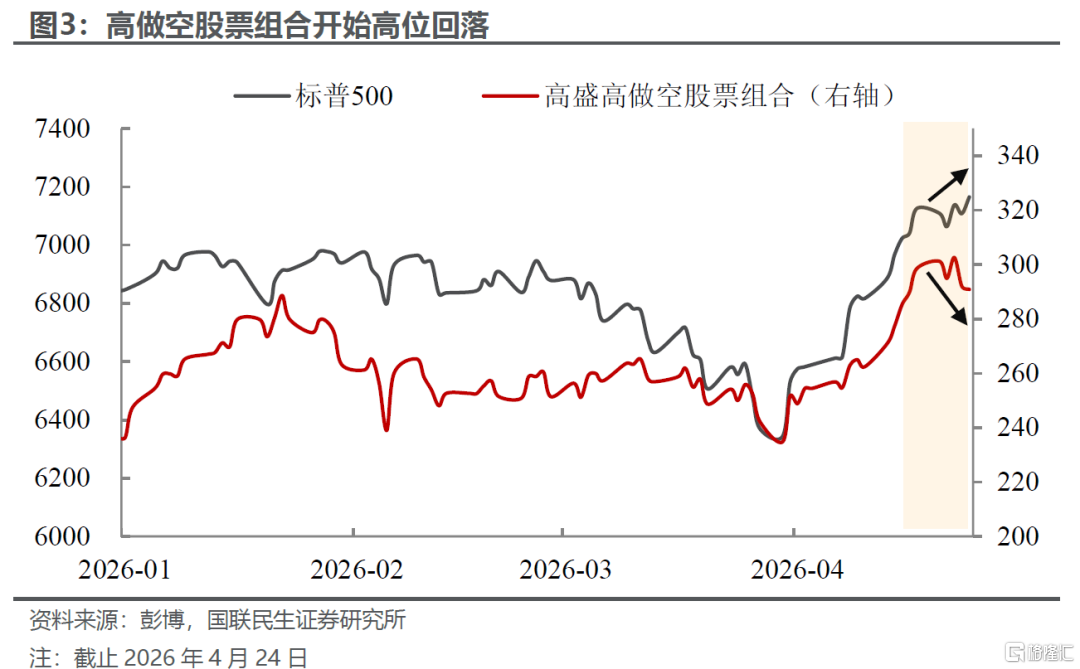

首先,高做空个股组合率先高位回落,空头回补动能减弱,是本轮逼空行情临近收尾的重要信号。虽然当前标普、纳指仍维持强势上行,但高做空标的近一周整体表现疲软,甚至出现震荡回落。这一市场分化充分表明,前期依托空头集中平仓带来的被动上行动能已有所降温,纯技术性修复的上行空间或将持续压缩。

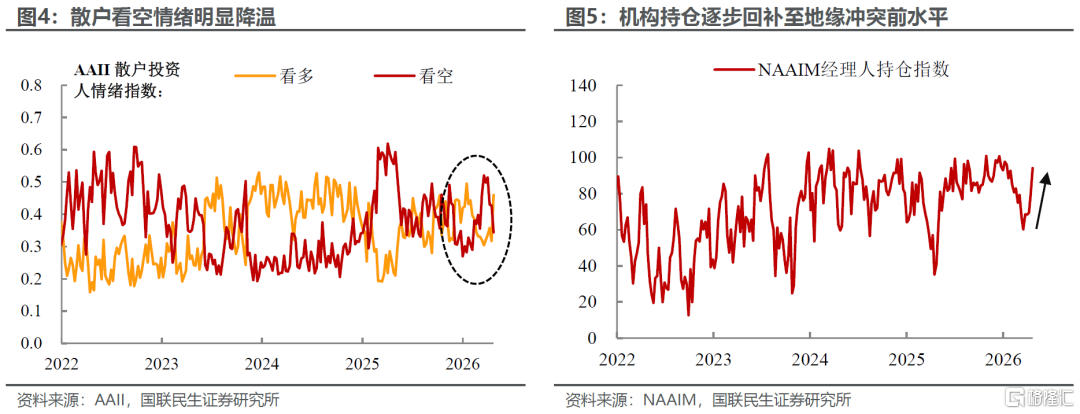

其次,整体市场仓位与情绪已基本回归中东地缘冲突开始前的常态水平。AAII散户看空情绪较3月下旬悲观高点已显著下行,基本回落至冲突发酵前区间;同时,NAAIM基金经理持仓也快速回升至94%。市场交易心态从前期恐慌性止损回补,逐步转向中性谨慎的观望状态。

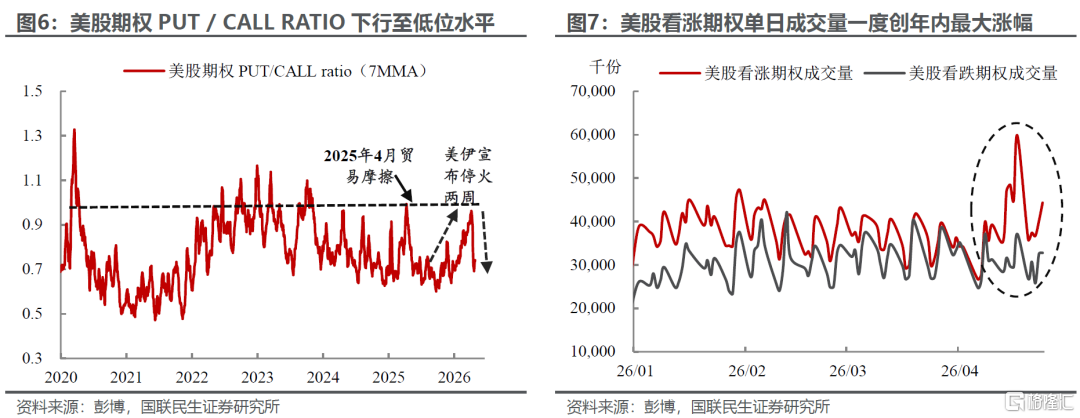

最后,期权市场上,此前受中东地缘局势紧张、市场避险情绪升温影响,美股期权市场认沽认购比(PUT/CALL RATIO)一度攀升至近年高位,市场看空情绪集中释放;而伴随美伊双方达成临时停火协议,地缘风险快速缓释,看涨期权成交量一度创下今年以来新高,PUT/CALL RATIO指标快速回落并到达近年来低位水平,再度下行空间有限。

综上,短期空头被动回补带来的阶段性行情支撑因素已逐步消退。单从技术层面来看,近期标普 500 RSI 指标快速上行,已然步入超买区间,技术性修正需求持续累积。伴随空头回补红利逐步弱化,若后续缺少盈利、政策等新增核心利好接续催化,美股单边行情大概率告一段落,后续或将转入区间震荡,阶段性小幅调整风险也有所抬升。

往后看,美股中期上涨趋势能否延续、市场又该如何选择下一步的方向?短期美股行情的主导逻辑,已然从现阶段的空头回补驱动、纯技术性修复,逐步切换至地缘局势演化与经济基本面两大核心主线。

回归美股做空结构来看,市场中长期悲观预期并未完全出清,整体情绪依旧偏谨慎。4月以来,虽然部分空头被迫平仓,但标普500整体做空占比并未出现趋势性下行态势,本质是空头结构完成了一轮切换:前期因地缘冲击被动止损的短期空单陆续离场,而在指数快速走高下,机构出于估值防范、风险对冲的考虑又持续新开空单,市场多空博弈再度回归平衡。在估值处于相对高位、上行缺乏核心基本面背书的背景下,市场调整风险尚未充分释放。

因此,美股能否延续本轮强势上行态势,将高度依赖后续两大核心变量的边际变化:

地缘层面,中东局势后续演变仍存在较强不确定性,冲突缓和并非长期稳态。当前市场已充分计价乐观预期,风险收益比趋于弱化,后续不排除资金借助地缘事件反复进行高位减仓。

基本面层面,短期如果美股业绩无明显“暴雷”、叠加沃什顺利引导降息预期前置、以及美国经济温和修复,将形成利好美股的最优组合,但这在一定程度上也取决于油价的冲击力度和持续性。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大;油价上涨超预期,美国陷入滞胀风险。