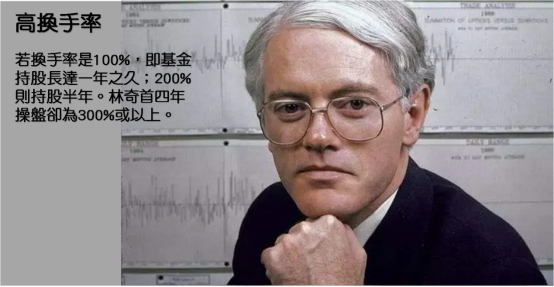

金吾财讯 | 今次是谈论八、九十年代美国著名基金经理彼得·林奇 (Peter Lynch) 的第三回,前文表示他在1966年于当时世界最大的投资基金管理公司-富达 (Fidelity) 担任实习生时,从事板块研究工作。他在1968年从宾州大学华顿商学院MBA毕业后,紧接于1969年正式加入富达投资当研究员,并于1974至1977年升任为研究部主管 (Research Director);并于1977年5月起转任为麦哲伦基金经理。诚然当时林奇是临危受命,正值第二次石油危机,美股道指由1976年9月22日的1,026点,跌至1980年3月27日的729点,跌幅为28.9%。麦哲伦基金被迫四年 (1977至1981年) 不对新客户开放,即本为开放式 (open-ended) 基金,变成以封闭式 (close-ended) 营运;同期基金面对大量赎回潮,令基金资产净值 (NAV) 萎缩了1/3。身处如此困境,林奇采取“高换手率”策略,担任基金经理首年,换手率高达343%,于第2至4年也达300%,即一年内将基金持股“全部换新”三次,意味着平均股份持股期约三个月。或许大家现时看来不以为然;但于八、九十年代美国普遍基金经理的换手率介乎150%至200%之间而已,对于部分低换手率基金经理,更只有100%,即基金持股长达一年之久。

因此对于当时不少基金经理,眼下林奇的换手率是他们的两倍或以上,加上林奇原本只是从事板块分析,转任操盘手初期投资绩效不被看好。结果却令不少业者大跌眼镜,从1977年5月至1978年12月历时约一年半,麦哲伦基金的回报率为20.00%,同期标指500指数仅升6.40%,林奇绩效较大市的高出超过两倍。表面看来当时林奇兵行险着,实则“高换手率”策略是他深思熟虑使然,皆因除了要应付大量基金被赎回,他亦留意前任基金经理持有大量不理想的股票,必须通通砍掉。另外,在林奇的选股过程中,他亦深明不会全部都是具升值潜力股份,所以他采用“须鲸式投资法”。在海洋世界,须鲸的觅食方法是先不加选择地、快速地吞食数以千百万计的微小海洋生物,然后通过须鲸选择,很少的精华部分留下来,其余的杂质则全部排除出去。而林奇在看到投资机会时,也是先买一大批股票,然后经过仔细研究,最终选择一小部分优异的股票继续持有,其余的则全部卖出。他剔除股份的原因也值得参考,主要有三,其一是位处竞争加剧行业;其二是面临市场上出现新产品而受挑战;其三是公司本身出现管理的问题。以上三个原因,都会指向股价将会下跌的结果。从“高换手率”和“须鲸式投资法”两大绝招,不难看出林奇是进取型投资者,他认为在股票投资组合中,一定要重点突出,而不是平均用力。当持有的重点股份价格上涨迅速时,整体投资回报才有切实保障。故此他会不断调整持仓比重,以重点股份 (预期升值潜力强) 带动一般股份 (较有可能表现平庸)。论到重点股份,林奇以寻找“十倍股”为投资目标。在他眼中,认为有六大类别的股份,较有可能孕育出“十倍股”,日后会逐一与大家探讨。至于林奇作为进取型投资者,有何“底气”使他能持续以“高换手率”成就优秀绩效呢?

因此对于当时不少基金经理,眼下林奇的换手率是他们的两倍或以上,加上林奇原本只是从事板块分析,转任操盘手初期投资绩效不被看好。结果却令不少业者大跌眼镜,从1977年5月至1978年12月历时约一年半,麦哲伦基金的回报率为20.00%,同期标指500指数仅升6.40%,林奇绩效较大市的高出超过两倍。表面看来当时林奇兵行险着,实则“高换手率”策略是他深思熟虑使然,皆因除了要应付大量基金被赎回,他亦留意前任基金经理持有大量不理想的股票,必须通通砍掉。另外,在林奇的选股过程中,他亦深明不会全部都是具升值潜力股份,所以他采用“须鲸式投资法”。在海洋世界,须鲸的觅食方法是先不加选择地、快速地吞食数以千百万计的微小海洋生物,然后通过须鲸选择,很少的精华部分留下来,其余的杂质则全部排除出去。而林奇在看到投资机会时,也是先买一大批股票,然后经过仔细研究,最终选择一小部分优异的股票继续持有,其余的则全部卖出。他剔除股份的原因也值得参考,主要有三,其一是位处竞争加剧行业;其二是面临市场上出现新产品而受挑战;其三是公司本身出现管理的问题。以上三个原因,都会指向股价将会下跌的结果。从“高换手率”和“须鲸式投资法”两大绝招,不难看出林奇是进取型投资者,他认为在股票投资组合中,一定要重点突出,而不是平均用力。当持有的重点股份价格上涨迅速时,整体投资回报才有切实保障。故此他会不断调整持仓比重,以重点股份 (预期升值潜力强) 带动一般股份 (较有可能表现平庸)。论到重点股份,林奇以寻找“十倍股”为投资目标。在他眼中,认为有六大类别的股份,较有可能孕育出“十倍股”,日后会逐一与大家探讨。至于林奇作为进取型投资者,有何“底气”使他能持续以“高换手率”成就优秀绩效呢?

【作者简介】聂振邦 (聂Sir)毕业于香港理工大学金融服务系,超过17年从事金融业和投资教学经验,四本投资和理财书籍的作者。香港证监会持牌人【声明】笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。

免责声明:本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性做出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任。