锂电+电动车板块最近较为震荡。从现象上看,宁德时代+特斯拉这两个A、美股产业龙头,作为产业晴雨表,一举一动,左右着这整个板块的走势。当然,也有一些不同视角的研究观点,在大众传播过程里,一定程度上加剧了震荡过程中的人心浮动。

但这些终归是现象。现象之下,三重核心事实逻辑,一并构成了2021岁末新能源电动车产业链的动荡之源。我们姑且将其称为三大分歧。

理解了分歧的实质,整个产业的短期脉络也就清晰了。

01

需求分歧

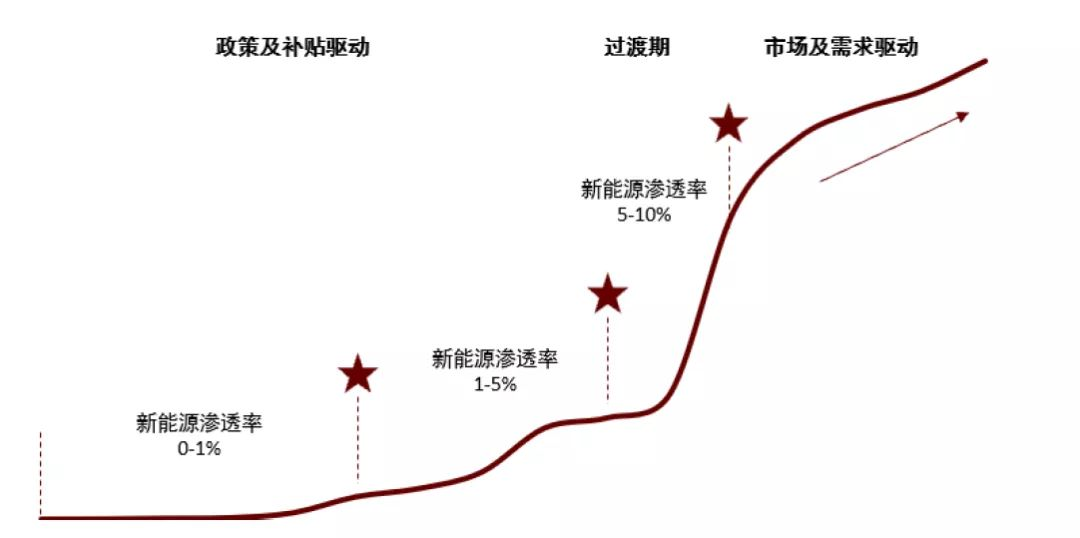

2021年开始,电动汽车市场增速开始明显加速,1-9月中国215.7万辆、美国42.44万辆,欧洲157.87辆,这三个市场前三个季度就新增416万辆。按照这个速度,2021年整年中美欧的市场规模在550万辆左右,全球市场则在600万辆规模,这几乎达到全球电动车存量的一半。

所以,按照这一渗透速度,市场普遍给予的期许都不保守,预计2022年全球主流市场的新能源车渗透率,整体突破10%临界点,将进入S型增长曲线的陡峭阶段。

图:新能源突破S型增长曲线关键节点,来源:中汽协、中金公司研究部

【中国】

具体到国内市场,根据中汽协数据显示,今年8月我国新能源汽车单月销量突破30万辆,11月则达到45万辆,呈现阶梯式增长;前11月我国新能源汽车累计销量已超全年预期,接近300万辆;新能源渗透率由2021H1的9.4%提升至前11月的12.7%,而11月新能源乘用车零售渗透率更是突破20%,达到20.8%。

以此计算,2022年国内新能源渗透率整体很可能超过20%,那就是在2021年市场规模基础上接近翻一倍,达到500万辆的规模量级。

【欧洲】

欧洲新能源车市场主要由德国、挪威、瑞典、法国、意大利、英国和西班牙等国构成,占到80%以上的欧洲新能源汽车销量。并且欧洲新能源的渗透率普遍要高于国内,其中挪威已经基本完成了电动化,新能源车的渗透率高达91%,而瑞典渗透率突破50%,德国、法国和英国也超过了20%。

一有基本盘,二具备高增长动力,整体上市场预计2022年欧洲新能源车将达到300万辆规模。

【美国】

美国新能源车市场是近期市场逻辑发生较大变化的变量,市场原以为美国补贴政策将驱动2022年美国电动车渗透率加速(从3%左右直接突破10%),并且带来阿尔法机会。不过,随着年底拜登法案的推迟,乐观的市场预期出现裂痕。

12月下旬,拜登政府总额1.75万亿美元的“重建美好法案”于年内未获参议院通过,将被推迟至明年1月继续讨论。其中,该法案包括为期10年大幅扩大电动汽车税收抵免的政策内容,规定每辆车最高可获得12500美元的税收抵免,未来十年预计美国新的电动汽车税收抵免最高将达到340亿美元。

不过,有议员担心刺激政策会继续推高已经居高不下的通胀数据,所以法案最终通过可能将与通胀数据挂钩,这可能会影响未来一年美国新能车的补贴落地以及市场规模,甚至是更长时间。

按照最坏情况推算,如果拜登法案最终无限期推迟,意味着美国新能源车市场将在初期失去政策补贴,其渗透率增速将大幅慢于中国和欧洲,未来两三年这可能将造成上300-400万辆新能源车的规模减量(市场原预计2022年美国新能源车销量达到200万辆)。

美国是世界第一大汽车市场,在中国和欧洲的新能源车市场稳定后,美国的渗透率进度将与全球电动化进程息息相关,在上述情况下,2022年美国新能源车的规模可能仅在50万辆上下,这已经影响到此前市场“2022年新能源车突破1000万辆”的预期。

但整体上,中国和欧洲的市场需求仍然乐观,800万辆相对稳固的市场需求,行业的压力将集中在供给端。

02

成本分歧

在需求驱动下,新能源车上游原材料开始逐步提价,磷酸铁锂电池原材料碳酸锂的价格从2020年四季度的4万/吨涨到2021年12月下旬的约25万/吨,并且有消息传部分锂盐厂商已经将价格提至30万/吨,而且是以“保量不保价”的市场行情动态波动。

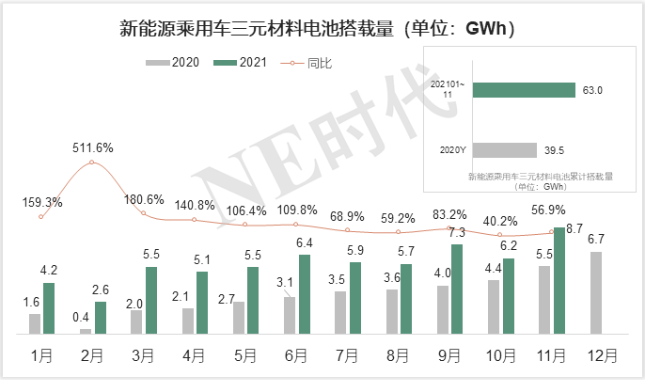

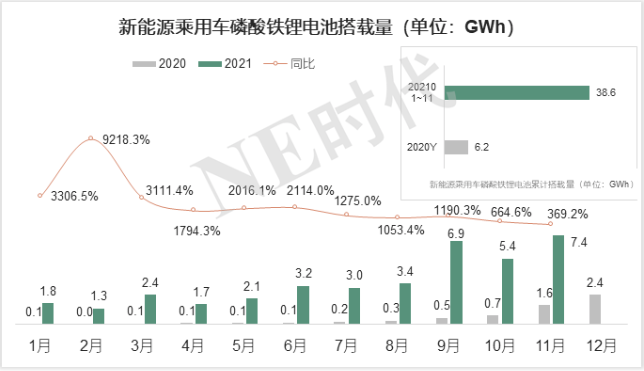

而在过去一个月里,上游原材料价格的上涨幅度更加明显,碳酸锂涨了27%,磷酸铁锂正极涨了16%,氢氧化锂涨了6.5%,三元正极涨了6.8%。其中,磷酸铁锂电池成本提升明显高于三元锂电池成本。

背后一个显而易见的原因是,今年1-11月份磷酸铁锂电池的搭载量相较去年提升了近370%,而三元锂电池的数字则是近57%,细分赛道的高景气度推升了磷酸铁锂上游原材料的价格,这会带来两个市场分歧:

【1】磷酸铁锂涨价会不会影响终端市场需求

相较于2020Q4的4万/吨碳酸锂价格,按照目前25万/吨的碳酸锂价格和单车50度电计算,单车磷酸铁锂电池的成本大概涨了6000元。

随着2022年国内新能源补贴进一步退坡30%,意味着30万以下的新能源车续航400公里以上的补贴减少5400元,续航300-400公里的补贴减少4000元,插混、增程则减少2000元。

总体上,如果整车厂将涨价直接传到至终端消费市场,搭载磷酸铁锂电池的车辆价格将上涨至少1万元(还有其他原材料的涨价),按照特斯拉model 3磷酸铁锂版涨价1.5万元的市场反馈来看,市场的包容度比较高,可能意味着20万以上的新能源车涨价1万并不会带来终端市场的影响。

但低端车车型(10万以下)如果涨价7千至1万元,很可能将带来不小的市场冲击。目前国内新能源车主要集中在10万以下和20万以上的价格区间,所以涨价在一定程度上还是会影响消费市场。

【2】原材料涨价将侵蚀中下游企业利润

不过现在的涨价主要积压在电池厂商里,一小部分压力在整车厂商上,产业并没有把涨价压力传递至消费市场。但这也必然导致市场对电池厂商和整车厂的毛利预期发生变化,业绩拐点很可能将出现在2022年上半年。

按照去年四季度的市场情况(大概4万/吨的碳酸锂),搭载磷酸铁锂电池和三元锂电池的车型进行价格、续驶里程、带电量等数据对比,300-400公里的纯电动乘用车采用磷酸铁锂电池可以节省3000-6000元的成本;400公里以上车型,电池成本差异可达7000元以上。而目前磷酸铁锂电池成本已经上涨6000元,已经接近三元锂电池的成本。

如果静态与三元锂电池进行对比的话,有市场认为30万/吨的碳酸锂价格将令磷酸铁锂电池和三元锂电池趋同,而相比之前的4万/吨的磷酸铁锂电池成本上涨8000元,这部分费用大多(估计7000元左右)都会积压在电池厂商,整车厂可能也将消化1000元(有消息传9月起整车厂已经接受涨价传导的5%)的成本涨价费用。

2020年全球碳酸锂产能在40万吨左右,2021年产能在47万吨左右,2022年在60万吨左右,直到2025年可能超过百万吨,也就意味着2022年全球碳酸锂的实际产能才会有明显放量。在碳酸锂没有新产能的情况下,碳酸锂价格可能也将在30万/吨波动。

市场预计,2022年H1电池厂商都会在不同程度上发生毛利率拐点,头部企业的抗压能力将会大于其他规模的企业,但在新产能有效释放前业绩将被上游分食。

03

估值分歧

近期新能源股大幅遇挫的另一个主要原因无他:就是估值面临分歧挑战。换句话说,涨得急,跌得也急。

这次新能源电厂板块可谓是对光伏板块照葫芦画瓢,上游成本上升、中游业绩承压、下游需求进程稍有减速,这会令行业中短期面临估值调整,对照光伏行业,新能源估值短期下杀20%-30%是有迹可循。

此外,在大的环境因素上,明年美联储可能将加息3次,疫情因素也有可能在明年下半年出现缓和,那么今年依靠众人拾材火焰高的新能源题材也会面临暂时性退热。

此外,新能源业绩兑现也可以参照特斯拉明年的情况给予重构估值。市场预计“电动化+智能化”概念的特斯拉明年可能达到700亿美元营收以及120亿美元的利润,对应现在1.1万亿市值也就是100倍PE的市场估值。

如果拿这100PE套用在宁德时代上,目前1.35万亿的市值意味着明年其利润要达到135亿元,2021年估计宁德的利润能够达到110亿元上下,毛利率在27%左右,那么明年135亿元利润的将不是问题。

不过,特斯拉的估值逻辑是“整车厂的营收+互联网公司的毛利率”,相对而言宁德70-80的PE估值可能更加合理,那么在明年毛利率保持27%不变的情况下需要达到170-190亿元的利润,问题也不太大;不过,一旦毛利率被上游锂矿成本上涨所侵蚀,其明年毛利率可能会出现明显下滑,将对估值构成一定压力。

宁德如此,其他锂电厂商更是会对锂价上涨敏感。