联易融3月21日通过了聆讯,按照最快的速度是可以在本周五进行招股的,因为百融云创就是在上周五开始招股的,通过聆讯的时间也是周末。

所以联易融要是想上的话,最快就是本周五和下周一了。

先说结论,这票基本上问题不大,如果基石没有问题的话,我是要准备上乙组的。现在券商的额度还没有那么紧缺,所以也不用太多着急马上就决定上不上乙组,是在最后没有预约到的,上个大甲也是可以的,这个就得按照每个券商的操作来了。

一、公司介绍

联易融是一家中国领先的供应链金融科技解决方案提供商。公司的云原生解决方案可优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。

根据公司官网数据,截至2021年9月,公司服务核心企业290家+,服务金融机构数180家+,服务中小企业家数93000家+,服务的客户遍及32个省级行政区。覆盖的大行业有13个,二级行业超100个。

数据来源:公司官网

二、行业概况

根据灼识咨询数据,供应链资产余额从2015年的人民币55.1万亿元增加到2019年的人民币72.6万亿元,并预计到2024年将进一步增至人民币99.9万亿元。

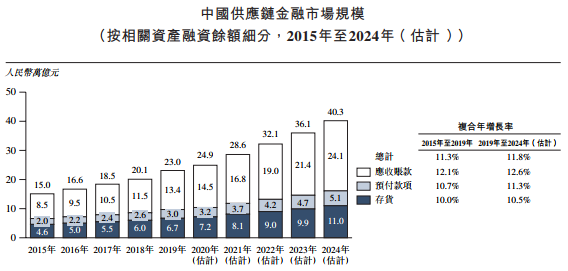

按融资余额计量,中国供应链金融市场规模从2015年的人民币15.0万亿元迅速增长至2019年的人民币23.0万亿元,复合年增长率为11.3%,预计2024年中国供应链金融市场规模将达到人民币40.3万亿元, 2019年至2024年的复合年增长率为11.8%。

数据来源:招股书

数据来源:招股书

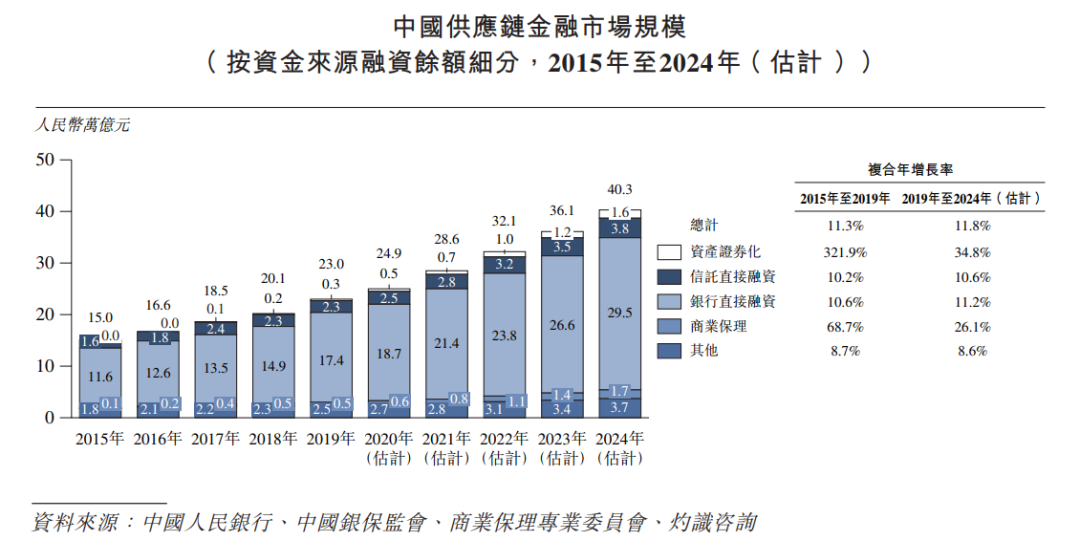

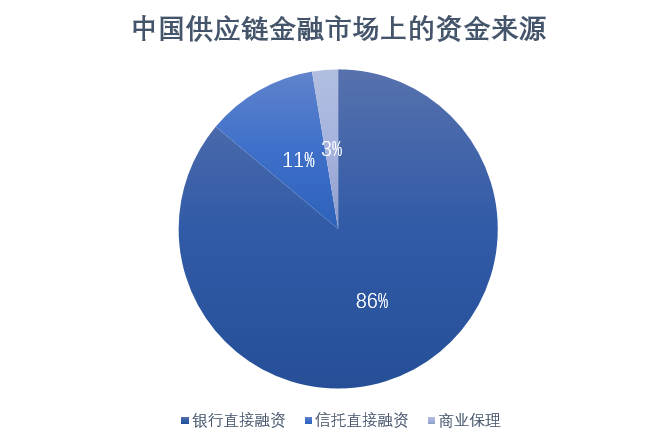

根据灼识咨询数据,中国供应链金融市场上的三大资金来源是银行直接融资、信托直接融资及商业保理,分别占2019年总融资余额的75.4%、 9.9%及2.3%。

数据来源:招股书,小诸葛制作整理

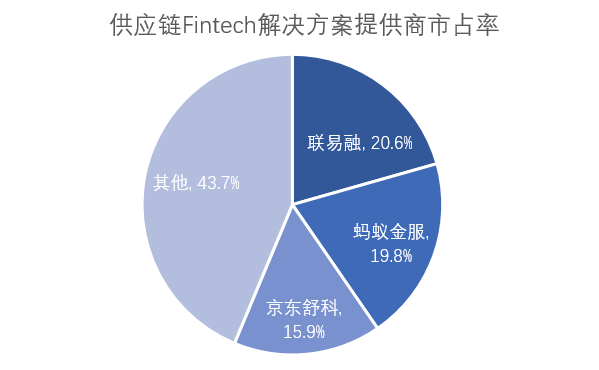

公司在2020年处理的供应链金融交易金额达人民币1,638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

其实可以发现这个行业的行业集中度是非常高的,联易融、蚂蚁金服、京东数科就把接近60%的市占率吃完了。相较于另外两家公司,联易融的优势在于是以交易量为基础收取科技解决方案的服务费,其中他们的SaaS模式可以为客户提供较低的使用成本。

数据来源:招股书

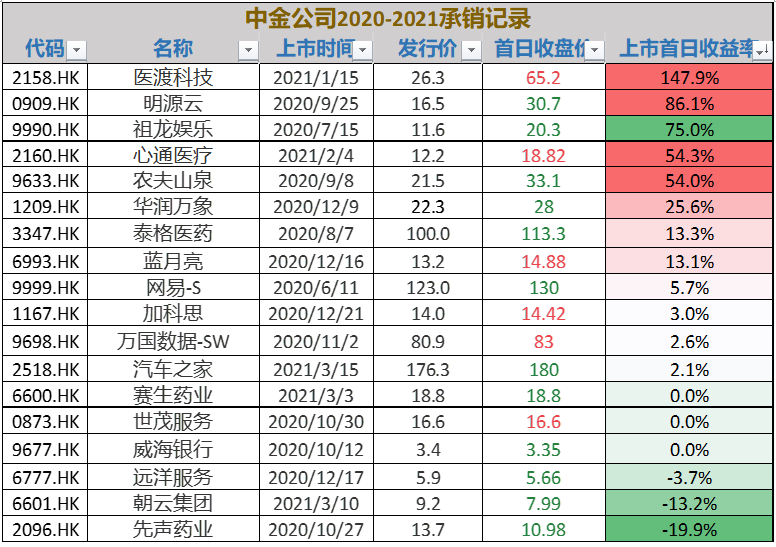

三、保荐人历史战绩

联易融科技集团(以下简称“联易融”)已于3月18日通过港交所聆讯,并于21日晚间在港交所官网披露通过聆讯后的招股说明书,高盛和中金公司担任联席保荐人。

数据来源:小诸葛制作整理

四、公司财务/运营数据介绍

公司的主营业务分为两部分:供应链金融科技解决方案和新兴解决方案。

供应链金融科技解决方案:为客户提供一个将“金融+物流+互联网”结合为一体的工具。说白了,就是为物流行业提供融资。中间会用到各种技术,比如大数据、AI、云计算等各种。

新兴解决方案:补充了上一解决方案在跨境服务、信用科技等方面的功能

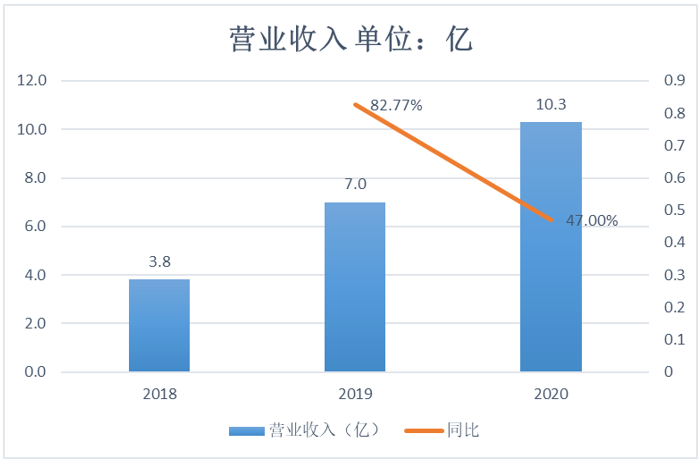

财务数据方面。2018年、2019年和2020年,联易融的营收分别为3.83亿元、7.00亿元和10.29亿元人民币。

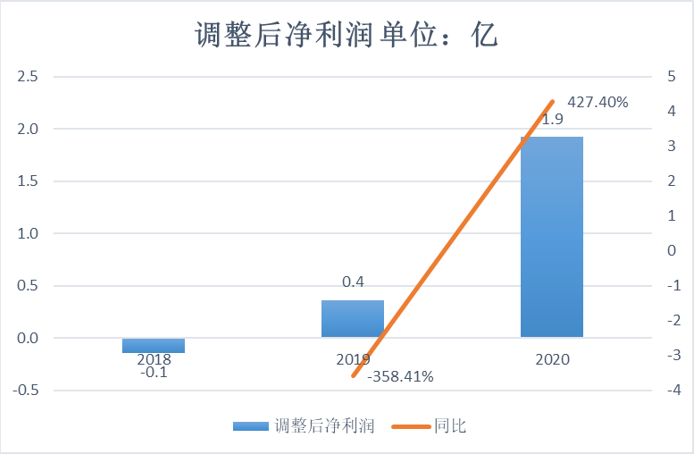

在不断扩大业务规模的同时,联易融的盈利能力亦在持续提升。2020年,联易融的经调整净利润为1.925亿元,远高于2019年的0.365亿元。

数据来源:招股书、制作小诸葛

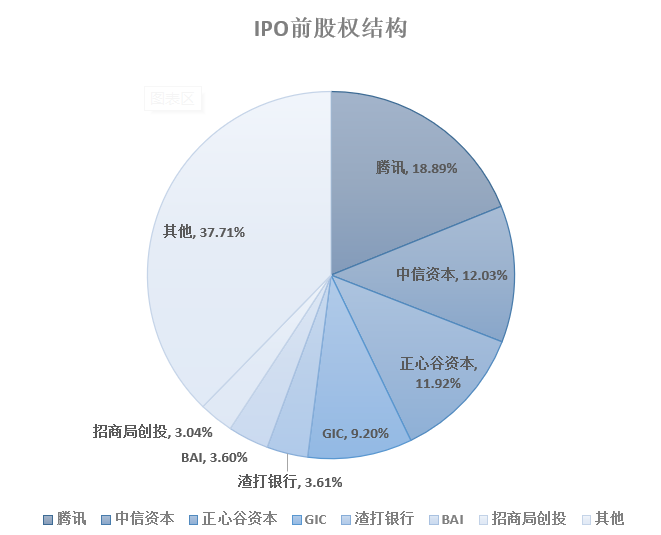

五、创始人/股东背景

招股书显示,联易融背后的大股东是腾讯,公司在IPO之前的股权结构为:腾讯持有联易融18.89%的股份,为最大机构投资方,中信资本和正心谷资本则分别持有12.03%和11.92%的股份。此外,GIC、渣打银行、BAI和招商局创投分别持9.20%、3.61%、3.60%和3.04%。

数据来源:招股书,小诸葛制作整理

这公司从各方面来看没有太大问题,如果基石没有问题的话,我是要准备上乙组的。现在券商的额度还没有那么紧缺,所以也不用太多着急马上就决定上不上乙组,是在最后没有预约到的,上个大甲也是可以的,这个就得按照每个券商的操作来了。

现在市场行情确实不好,也希望能够在上市的时候,股市稍微有一些回暖,整体盘面依旧还是没有看到明显的止跌迹象,所以如果大家有持股的话要做好风险控制。