大选倒计时市场或继续以观望为主。

本文来源 | Kevin策略研究

作者 | 刘刚 王汉锋

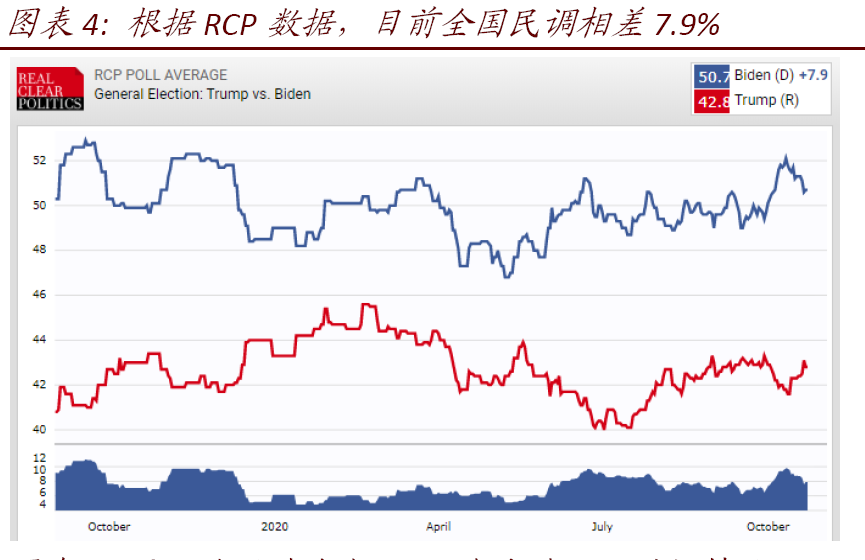

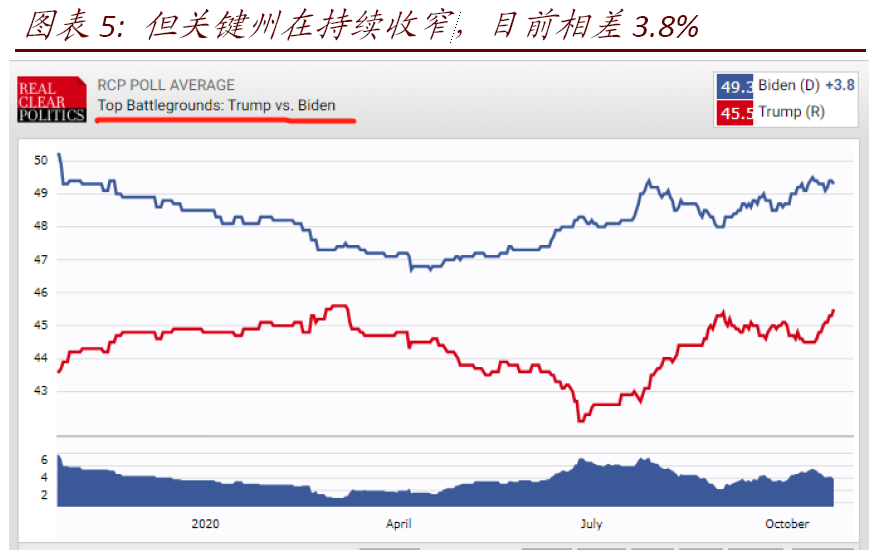

i. 当前民调差距依然较大,摇摆州有所收窄

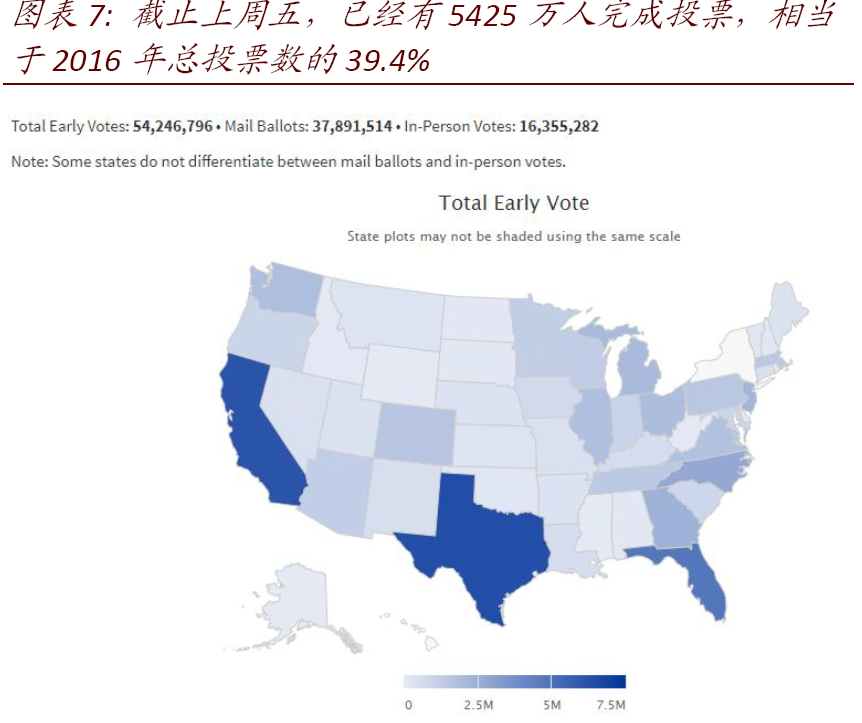

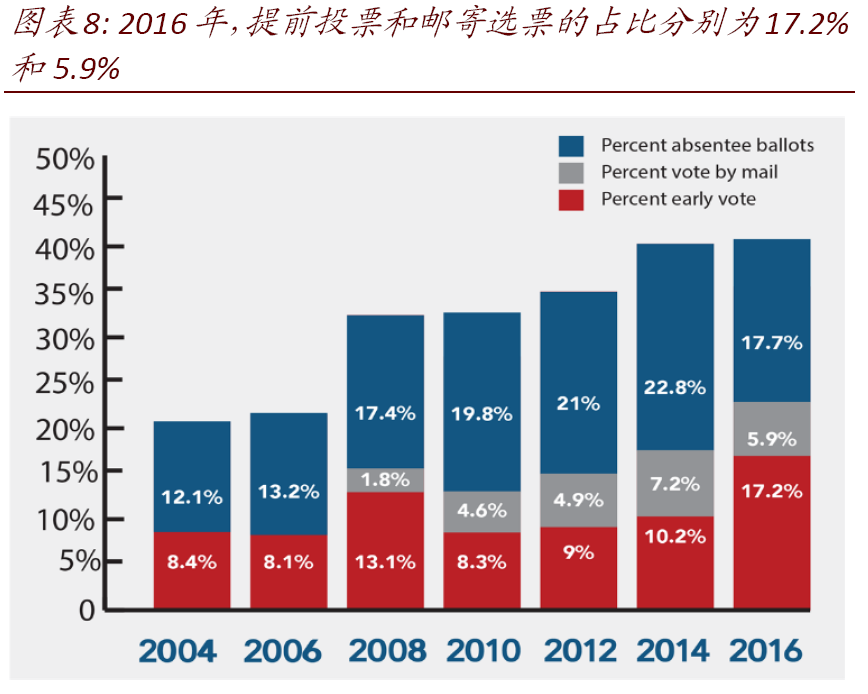

ii. 提前与邮寄投票、整体投票率更高或使选情复杂化

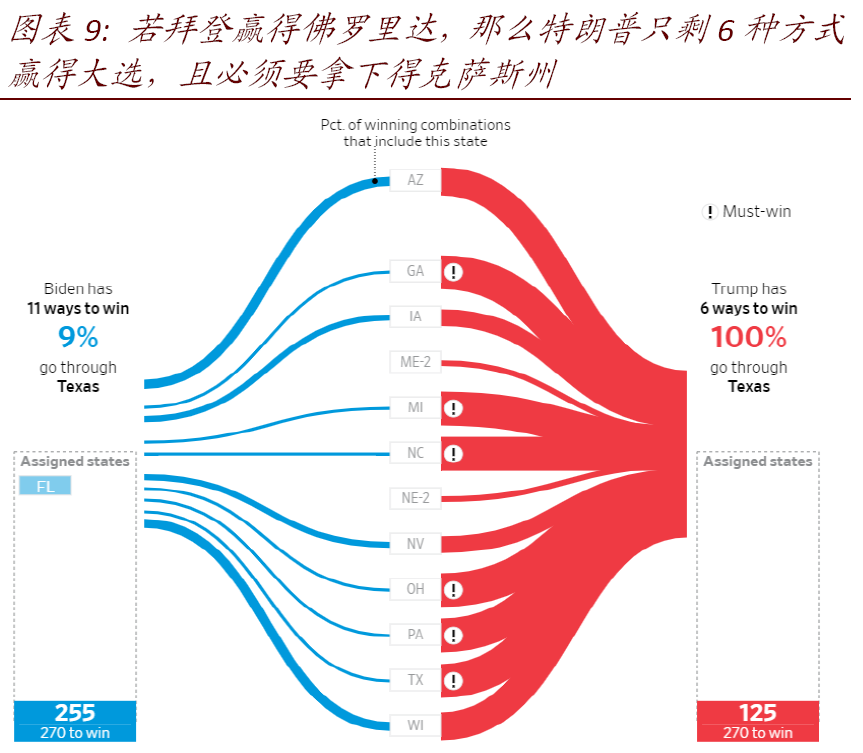

iii. 关键摇摆州将是此次大选的胜负手。最关键的是佛罗里达(拜登领先1.5%)和得克萨斯(特朗普领先4%)

iv. 大选倒计时市场或继续以观望为主

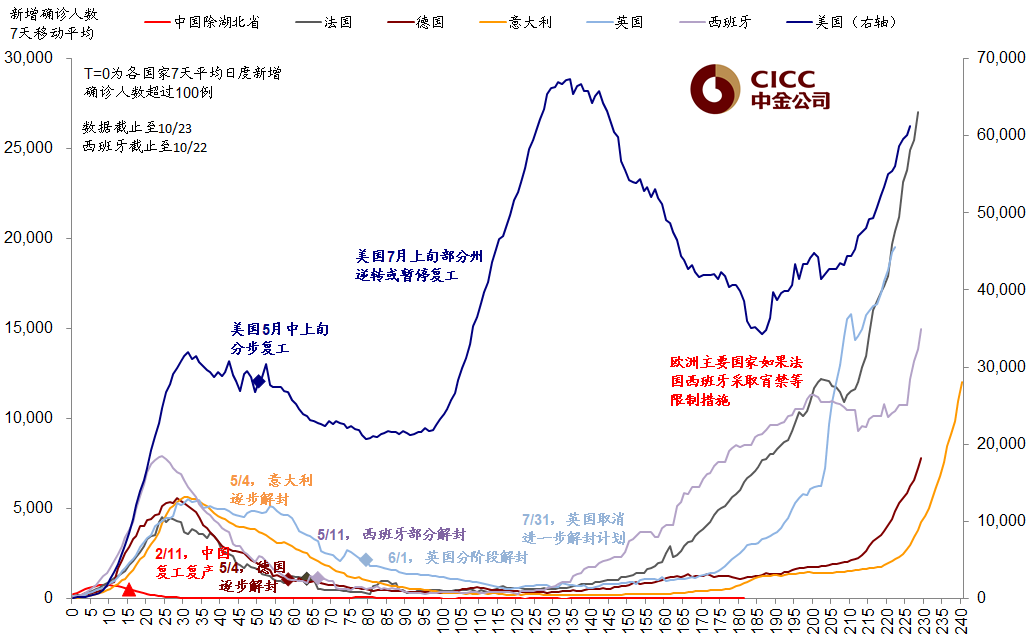

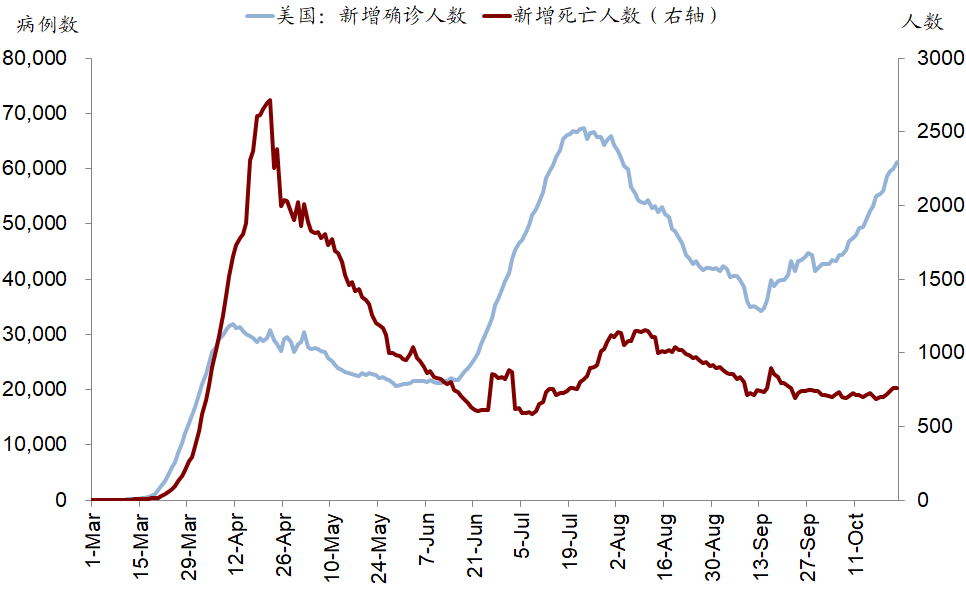

美国第三波疫情继续升级且愈演愈烈,上周五单日新增确诊超过8.5万人,已超过第二波高点,创出新高。此次疫情恰逢欧美叠加、且美国财政刺激仍处于僵局,因此与6~7月美国第二波疫情时美国财政刺激发力且欧洲无复发的环境有所不同,需要关注对于情绪的扰动。但死亡率一直处于低位,因此我们预计不会造成复工的全局性逆转和过大冲击。

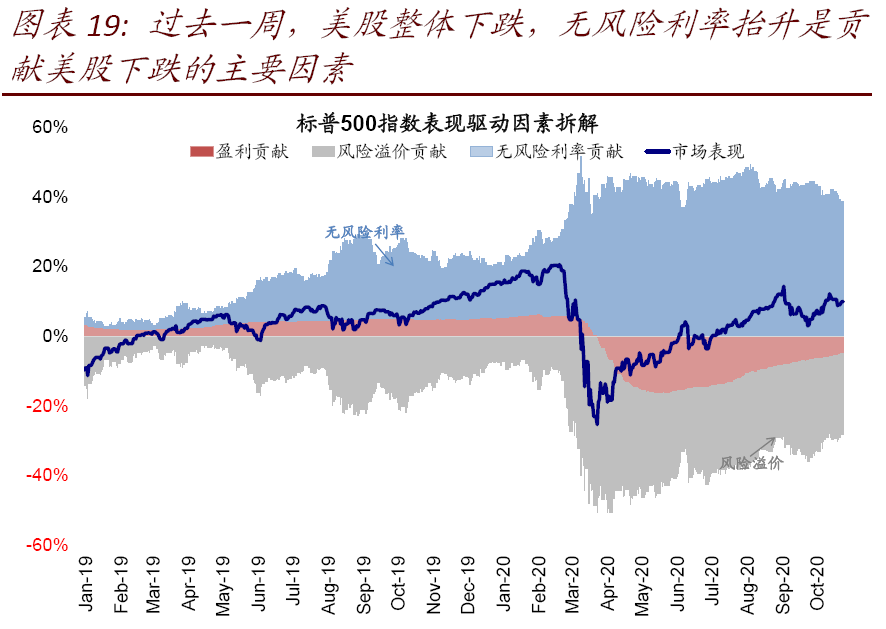

上周披露的经济数据显示美国基本面整体依然强劲。此外,10年美债利率快速走高~13bp一度超过0.87%,提振了银行的表现但压制了成长股估值。

焦点讨论:大选进入倒计时;

民调差距仍显著,提前与邮寄投票激增

随着上周五第二轮也是最后一轮总统辩论落下帷幕,美国大选进入最后10天倒计时。我们梳理最后一周多时间的关注点,供投资者参考。

i. 当前民调差距依然较大,摇摆州有所收窄。根据RCP汇总的最新民调数据,尽管近期有所收敛,但特朗普与拜登的民调差距依然较大,全国民调落后7.9%、博彩赔率落后30%,但关键摇摆州差距缩窄至3.8%。作为对照,在2016年距大选投票日同一时间,希拉里全国民调领先3.8%,而关键州领先3.8%,与当前水平已经持平。

ii. 提前与邮寄投票激增、整体投票率更高或使选情复杂化。此次大选涉及到的疫情和种族问题使得两个阵营的对立更加尖锐严重,也进一步导致提前投票、邮寄投票、以及整体投票率可能大幅增加:1)截止上周五,已经有5425万人完成投票,相当于2016年总投票数的39.4%;2)已完成投票中邮寄选票3789万,相当于2016年的27.5%,而总的邮寄选票8606万,占比高达62.5%。要知道2016年,提前投票和邮寄选票的占比才分别为17.2%和5.9%。我们认为这一明显偏高的比例反过来说明今年的投票人数或将明显高于2016年。

这些新现象虽然不能作为一定出现巨大意外的依据,但的确会使得今年大选投票局面变得更为复杂,例如一些关键的摇摆州如佛罗里达的邮寄选票比例明显高于以往。这在如果最终投票日选情异常胶着的情况下,不排除造成一定的分歧和混乱。

iii. 关键摇摆州将是此次大选的胜负手。如我们在此前专题《美国2020大选:现状、演变与影响》中分析,结合目前民调差距,最关键的是佛罗里达(拜登领先1.5%)和得克萨斯(特朗普领先4%)。由于特朗普在普选票上持续落后于拜登(近似于全国民调反映的情况),因此只能通过一些关键摇摆州的较小优势“赢者通吃”选举人票的方式来取得胜利,因此选择很有限。相比之下,拜登由于基本稳拿一些人口大州的普选票(如加州和纽约州),故需要更大的普选票差距来最终锁定胜局(2016年,希拉里普选票赢了300万票,~3%差距,但依然输了选举人票),但选择上比特朗普要多。

根据WSJ的模拟测算,若拜登赢得佛罗里达,那么特朗普只剩6种方式赢得大选;如果拜登拿下得克萨斯,那特朗普只剩1种方式赢得大选;而如果两者都是拜登获胜,那就基本没有悬念了。

iv. 大选倒计时市场或继续以观望为主。临近大选,我们预计市场或仍以观望为主(《大选冲刺期的配置策略》),等待大选结果最终落地,上周初我们也提示观察到一些风险偏好再度转弱的迹象。

我们在专题报告《美国大选的五种情形推演》中结合特朗普和拜登主张以及国会两院职能差异分析了潜在的政策前景。对市场而言,除非出现总统与国会两院完全对立、甚至短期没有结果的无序等待和混乱,我们认为短期波动并不会改变复苏逐步深化的中期趋势。不论是民调概率较高的民主党横扫还是概率较低的共和党完胜,对市场可能都不是坏事;而继续分裂的国会则使得市场回归原有的基本面渐进修复逻辑。

市场观察:美国疫情创新高;利率大幅抬升;

10月PMI显示美国基本面继续向好

过去一周,海外市场震荡下行,终结了9月底以来的持续反弹,也印证了我们在上周周报中提示风险偏好走弱迹象的观察。美国第三波疫情持续升级、美国大选计入倒计时但财政僵局延续、美债利率快速走高,都可能压制了市场情绪,特别是成长股领跌。

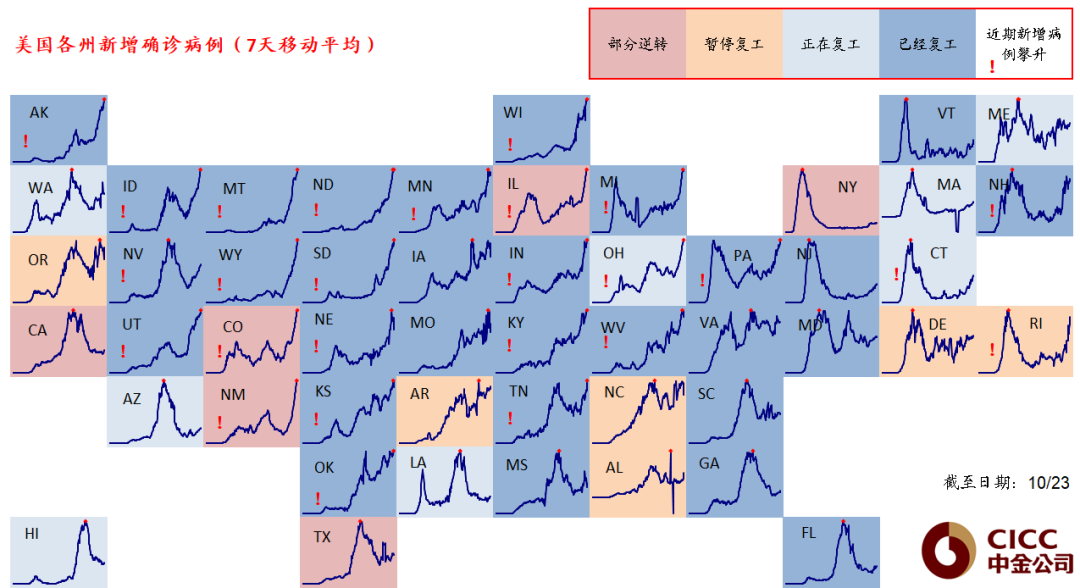

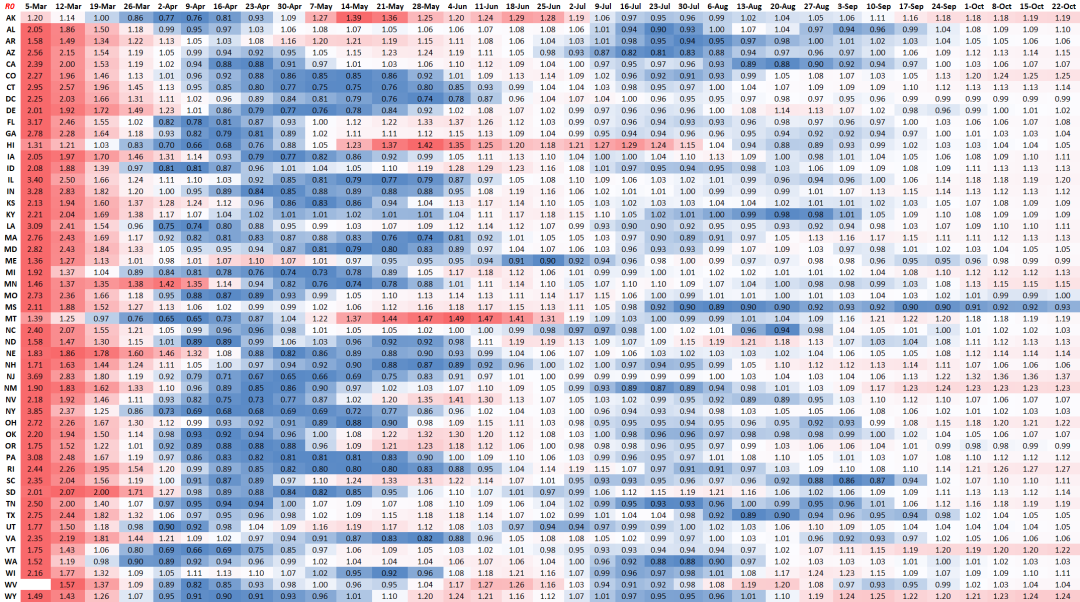

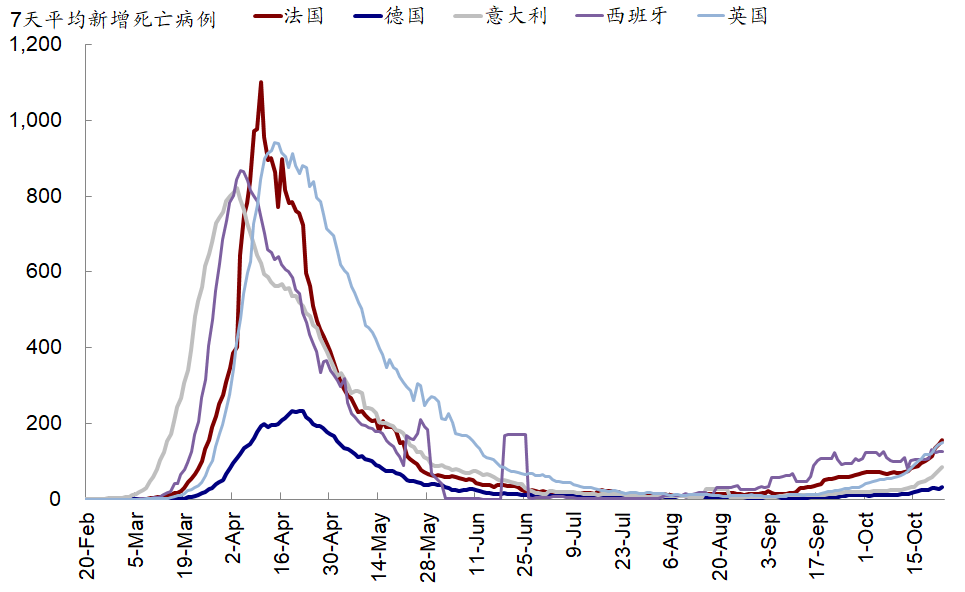

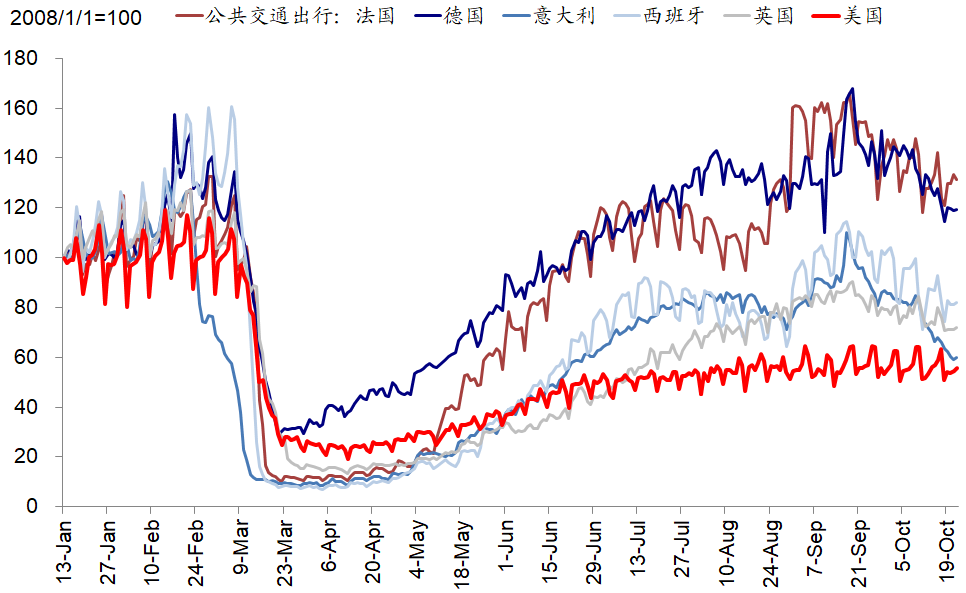

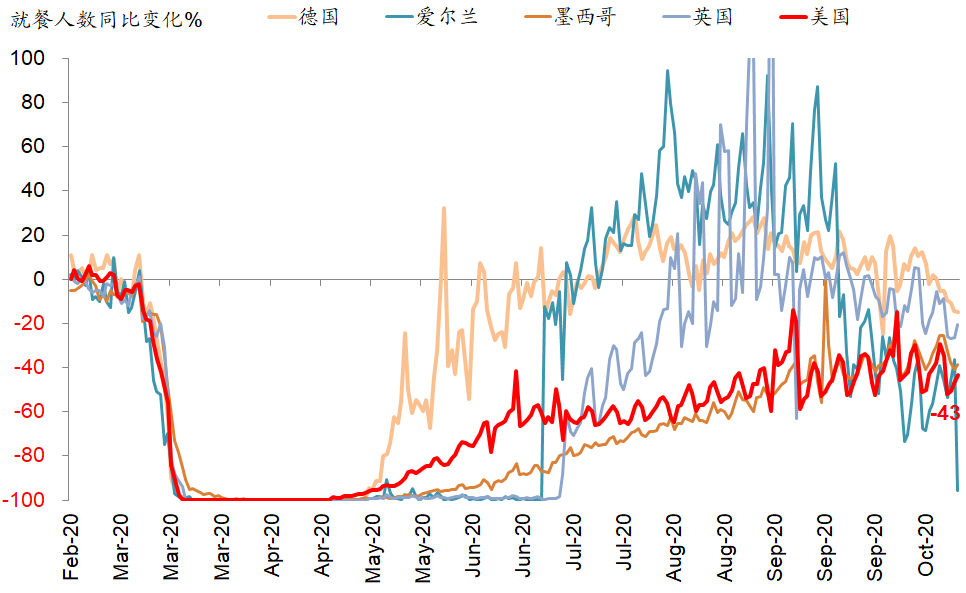

美国第三波疫情继续升级且愈演愈烈,上周五单日新增确诊超过8.5万人,已超过第二波高点,创出新高;同时欧洲第二波也在继续升温。由于此次疫情集中较为严重的美国中西部各州都还仍处于复工状态,R0普遍抬升,因此在采取一定防控措施之前,疫情大概率会继续走高。目前疫情对于复工的影响已经有所体现,尤其对于欧洲的出行和餐饮拖累较为明显。不过,值得注意的是,此次疫情恰逢欧美叠加、且美国财政刺激仍处于僵局,因此与6~7月美国第二波疫情时美国财政刺激发力且欧洲无复发的环境有所不同,需要关注对于情绪的扰动。但值得庆幸的是,死亡率一直处于低位,因此我们预计不会造成复工的全局性逆转和过大冲击(《美国第三波(常态化)疫情的可能影响》)。

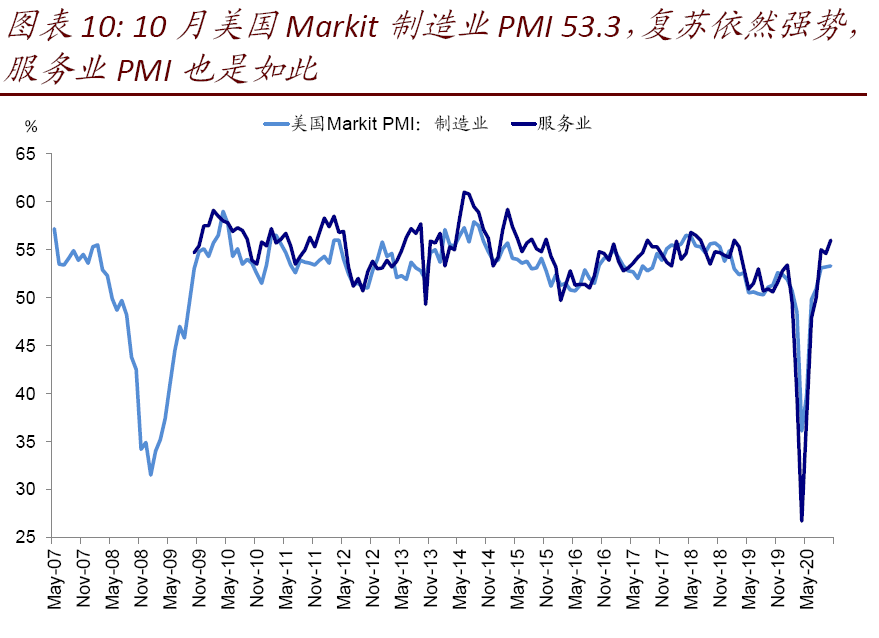

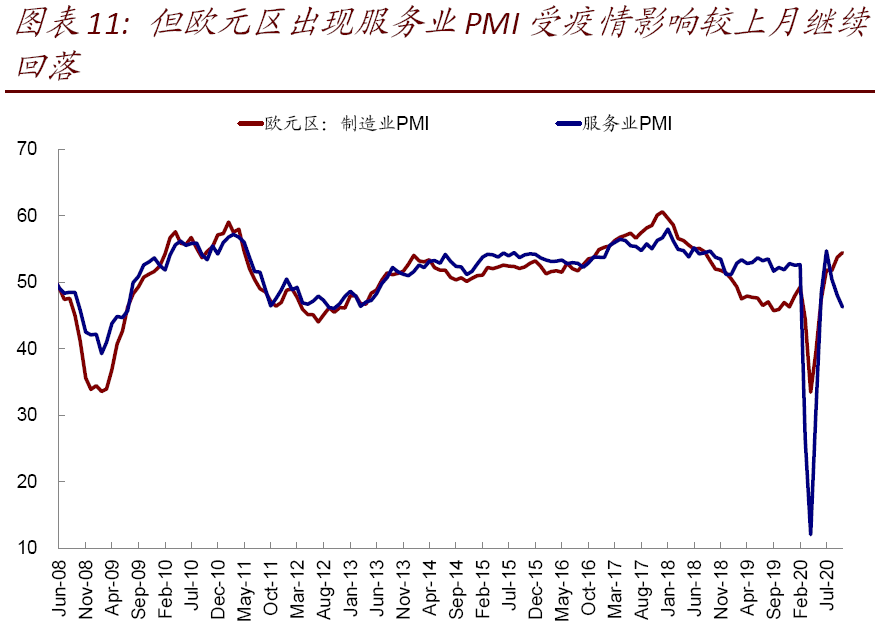

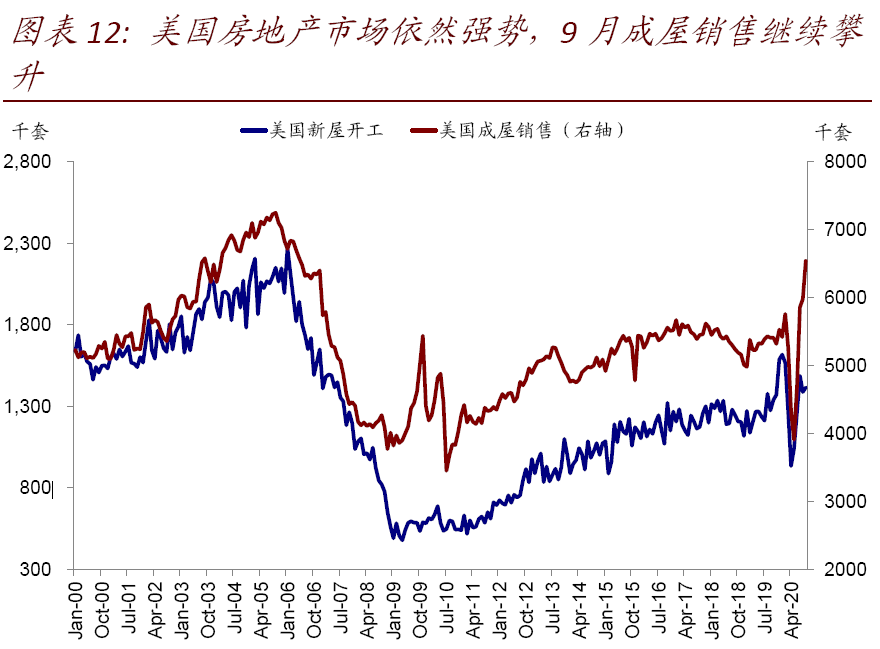

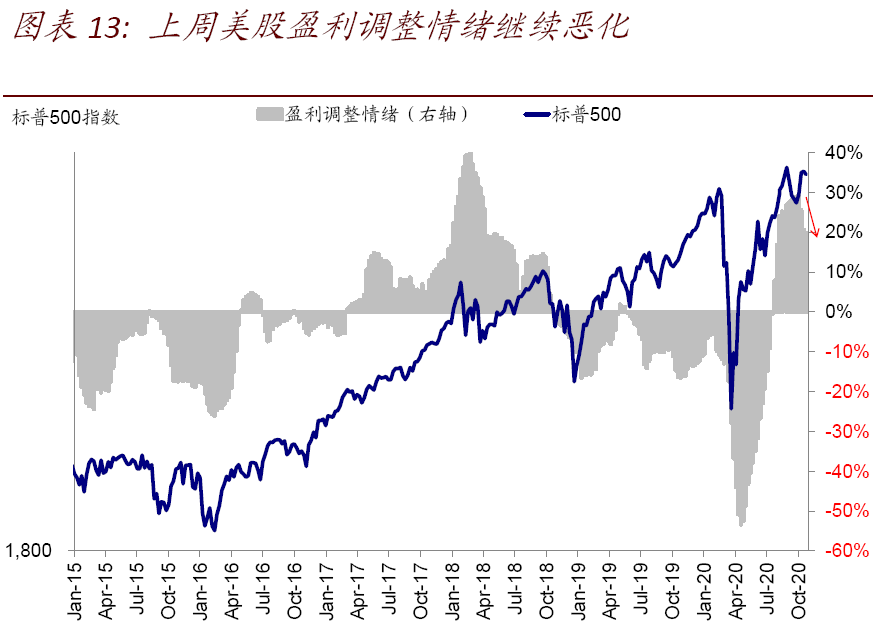

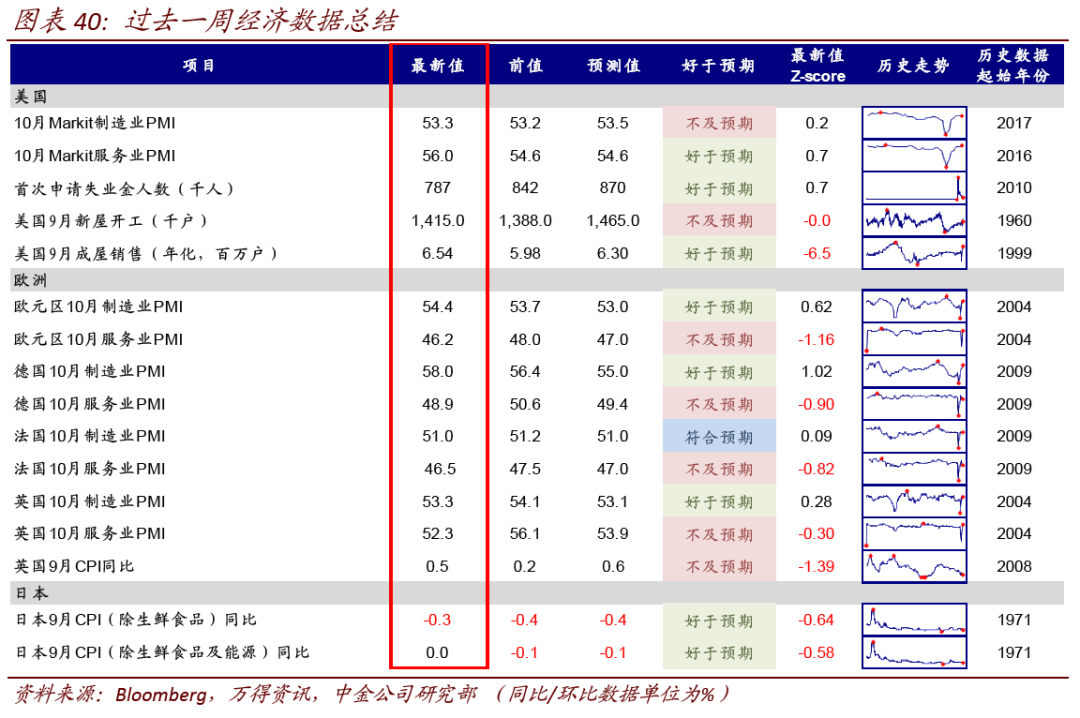

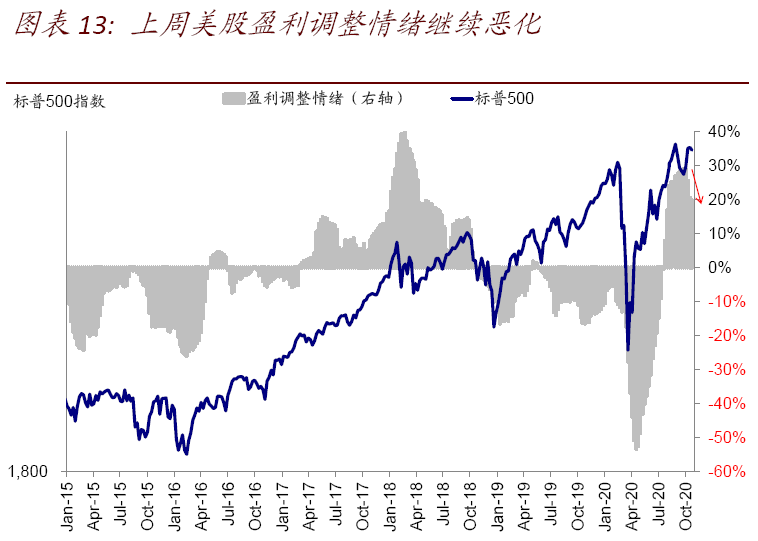

不过,上周披露的主要经济数据显示美国基本面整体依然强劲。10月Markit制造业PMI继续抬升并创21个月新高、服务业PMI更是升至56%的高位。与此同时,9月房地产新开工和成屋销售也依然维持强劲。相比之下,欧洲10月制造业PMI继续改善,但服务业PMI受疫情影响进一步收缩。盈利方面,目前27%的美股公司披露了三季度业绩,其中83%的公司好于预期,但市场盈利调整情绪继续回落。

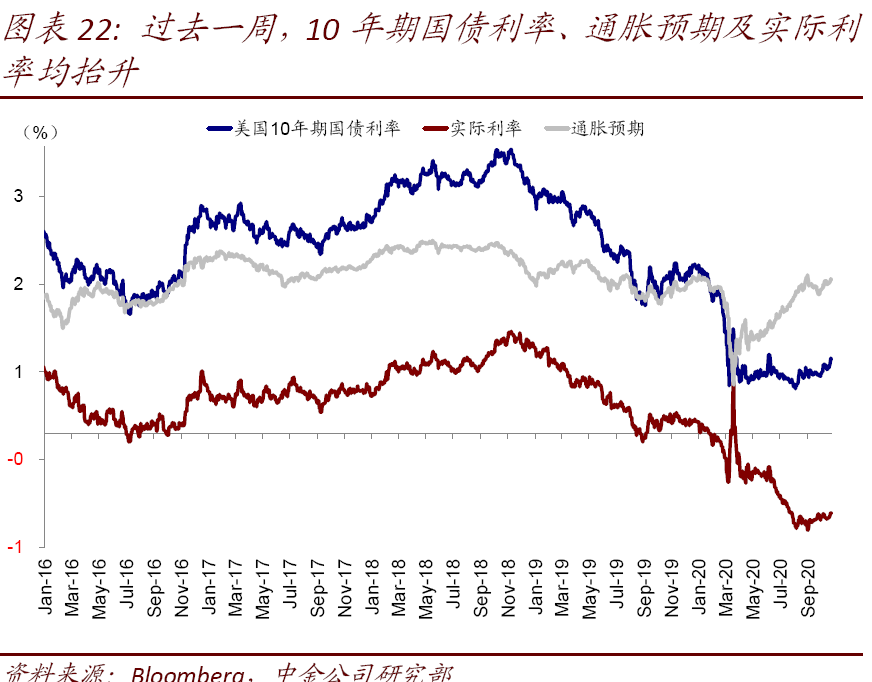

值得注意的是,受通胀预期和实际利率共同提振,上周10年美债利率快速走高~13bp一度超过0.87%,这可能在一定程度上压制了市场估值特别是成长股估值。

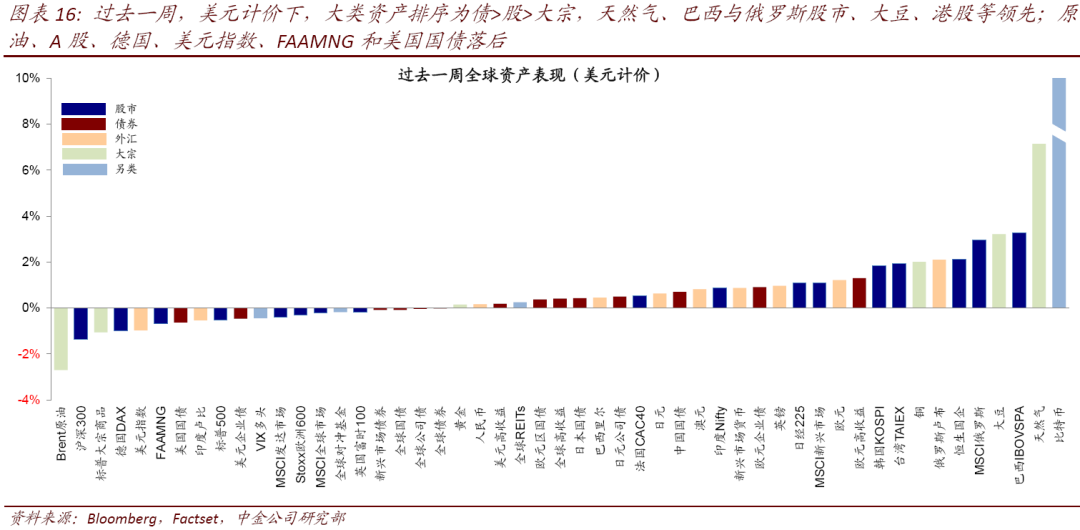

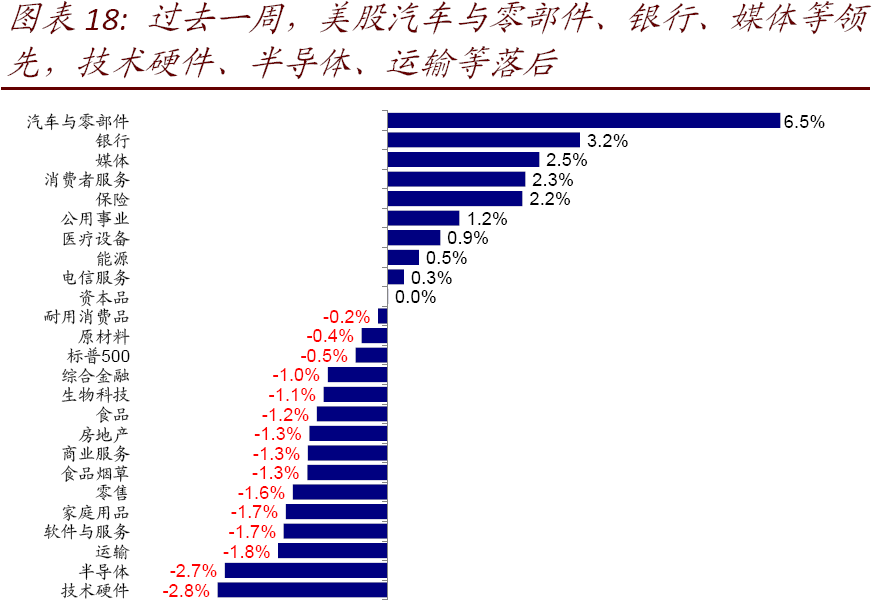

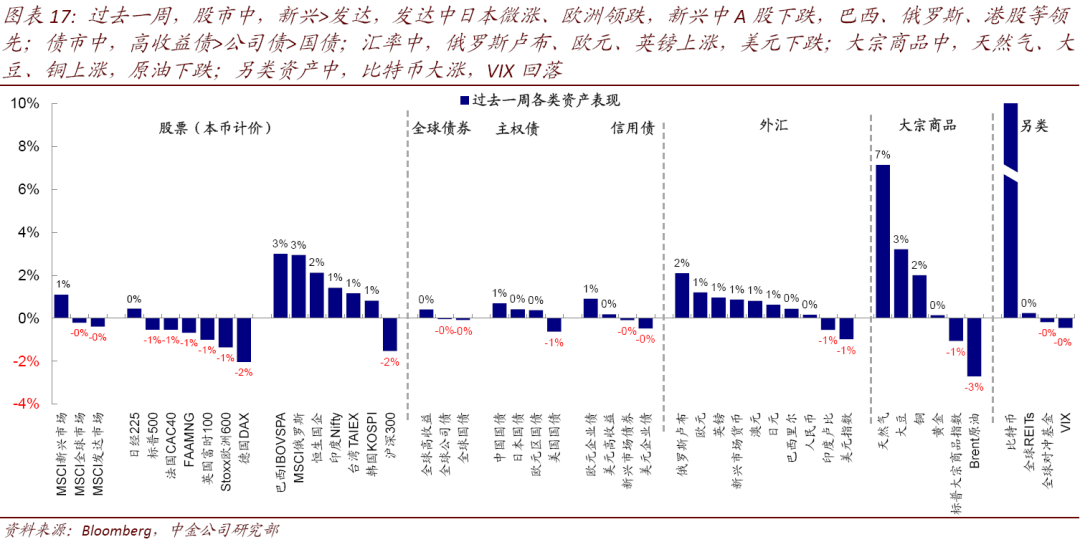

►资产表现:债>股>大宗;利率抬升,成长落后,美元走弱。过去一周,美元计价下,大类资产排序为债>股>大宗,天然气、巴西与俄罗斯股市、大豆、港股等领先;原油、A股、德国、美元指数、FAAMNG和美国国债落后。本周再次出现风格轮动,成长股整体落后,汽车与零部件、银行、媒体领先,技术硬件、半导体跌幅最大。同时上周10年美债大幅走高~13bp,美元指数因美国疫情升级再度回落。

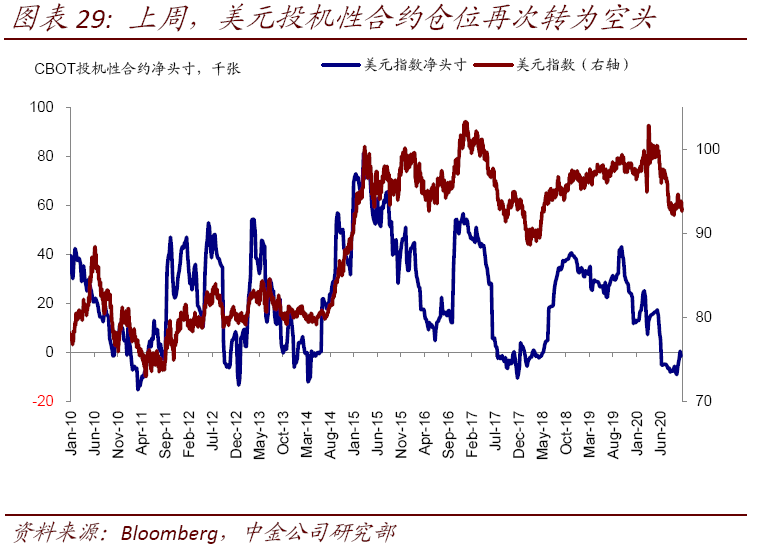

►情绪仓位:VIX回落,put/call比例抬升,美元转空头。VIX本周回落,但put/call比例有所抬升。仓位上,美股投机性多头有所增加,不过美元投机性仓位继上周转为多头后本周再度转为空头。

►资金流向:美股流入放缓,新兴大幅流入。过去一周,日本加速流出,美国流入放缓,发达欧洲转为流出,但新兴市场大幅流入。债市方面,高收益债本周转为流出,但利率债和利率债均加速流入。

►基本面与政策:美国PMI继续向好,欧洲疫情拖累服务业。尽管美国第三波疫情正在发酵,但美国10月Markit制造业PMI继续回升并创21个月以来新高,服务业PMI更是维持强劲;相比之下,欧元区制造业PMI虽继续提高,但受疫情二次爆发影响,服务业PMI较上月进一步收缩。盈利方面,标普500指数2020年EPS一致预期同比上修至-17.7%,2021年为24.5%,但市场盈利调整情绪继续走弱。

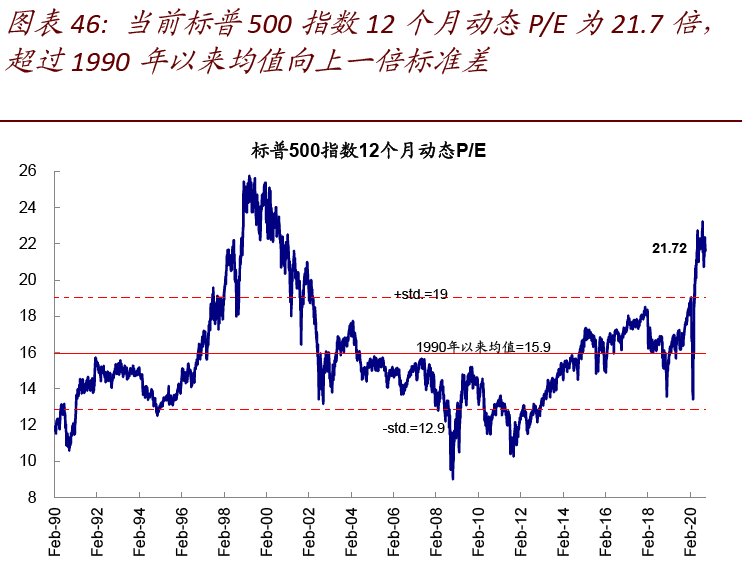

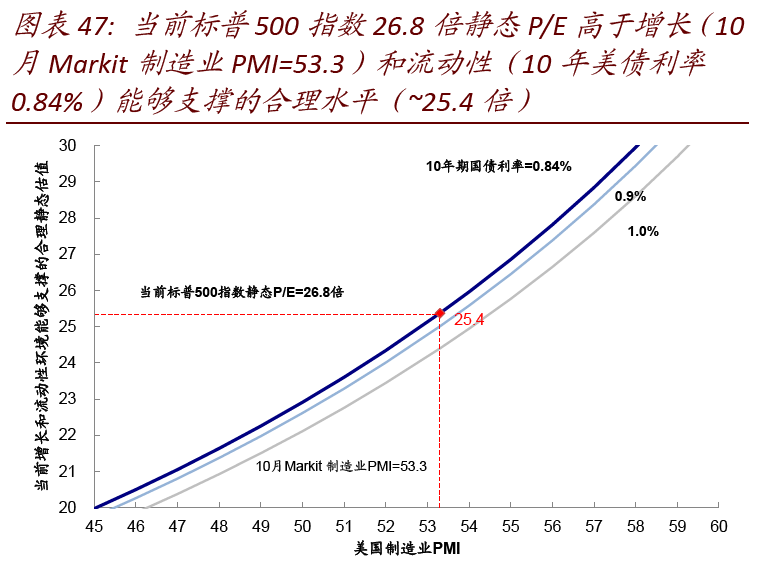

►市场估值:主要市场估值回落。美股12月动态PE微降至21.7倍;当前26.8倍静态PE高于增长和利率隐含的水平(25.4倍);其他市场也普遍回落。

往期精彩回顾

* 所发文章不具有投资建议,请各位投资者自行判断

( ̄▽ ̄)/ 欢 迎 分 享 到 朋 友 圈 哦 ✿゚▽゚)ノ

美股研究社长期征稿,稿费最高6000元

公众号点击“联系我们-投稿”

或后台回复“投稿”即可查看

在看一下呗