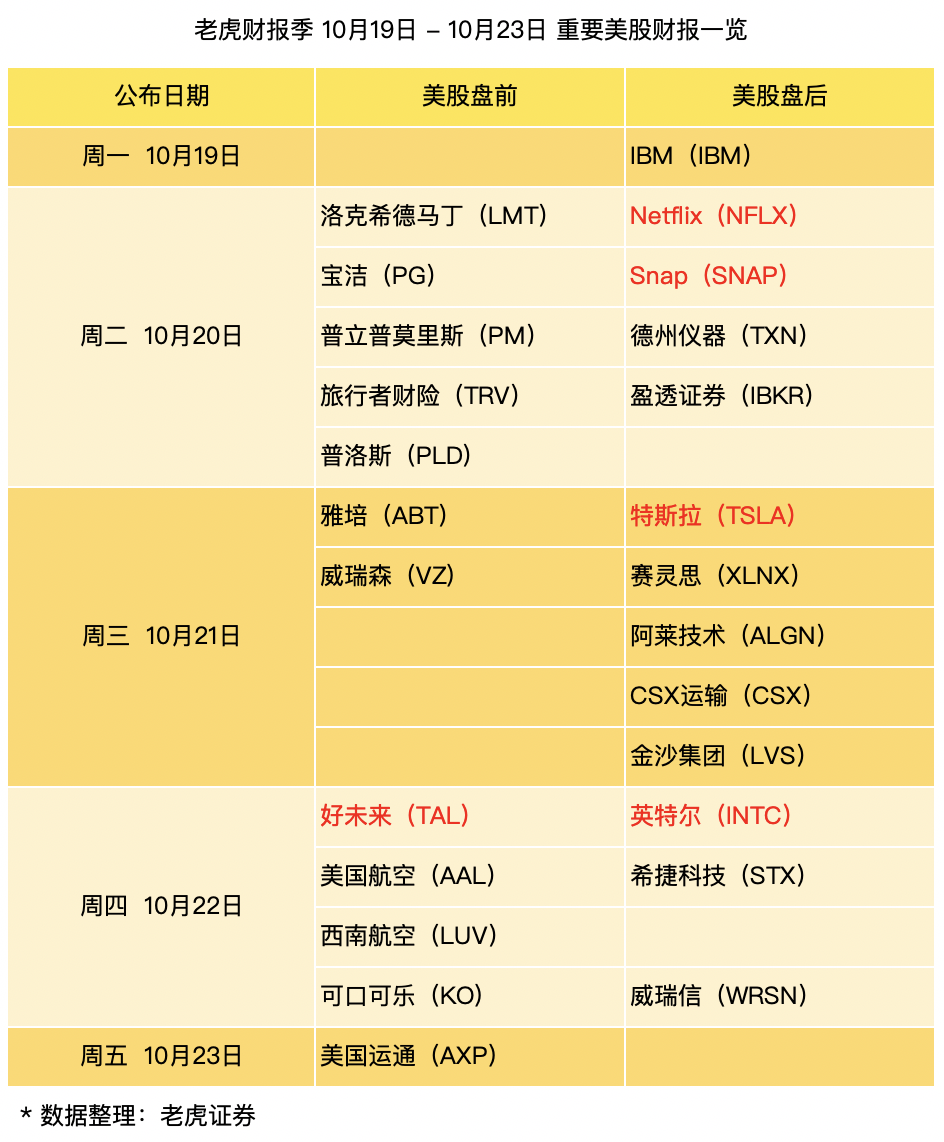

摘要:本周市场一系列重磅数据,中国三季度GDP,美国制造业PMI等,同时美联储还会公布褐皮书报告,当然市场更加关注美国大选,美国总统大选最后一场辩论会将在周五举行,美国财政刺激谈判,以及英国脱欧等重磅事件的进展,此外第二波疫情的担忧也在不断升温,这些焦点投资者都要密切关注。特斯拉、奈飞、英特尔、好未来等陆续公布财报。

重要经济数据一览

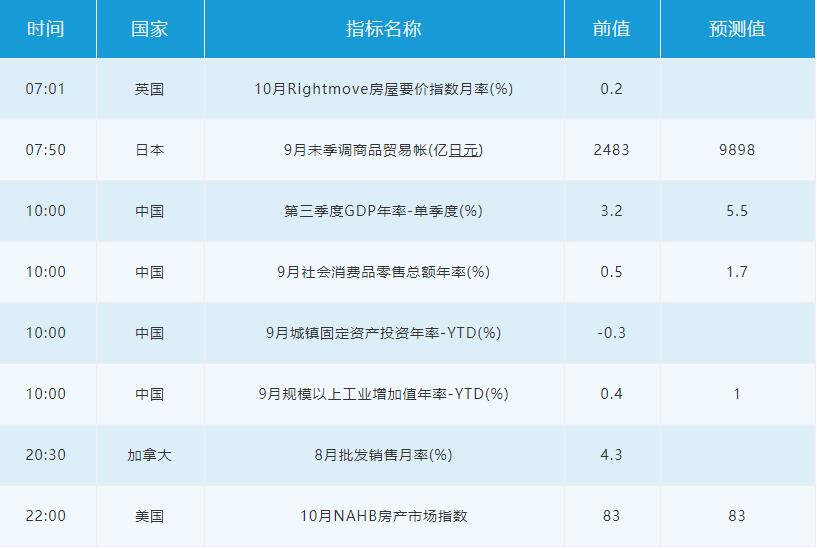

10月19日周一关键词:开盘情况,中国三季度GDP

23:45 美联储副主席克拉里达就经济前景发表讲话。

10月19日亚洲时段,投资者首先关注各个品种开盘的走势情况。周末发生的消息可能会使得早间各个品种开盘出现跳空,并加剧市场价格的波动,投资者特别留意。亚洲时段除了开盘情况,当然最重要的还是密切关注中国市场的表现。

其中中国将要公布的第三季度GDP等一系列经济数据值得大家密切关注。国际货币基金组织IMF日前发布《世界经济展望报告》。报告指出,中国经济在遭受新冠疫情冲击后正持续快速复苏。随着中国经济快速复苏,IMF将其对中国经济今年增长预期上调0.9个百分点至1.9%,中国将是主要国家和地区中唯一实现正增长的国家。由于中国等经济体经济活动正在恢复,IMF上调了世界经济增长预期。

根据IMF的预测,中国2021年将实现8%以上的快速增长,与美国经济规模的差距将缩小。报道说,中国迅速控制疫情,今年第二季度经济增长率为3.2%,与当季国内生产总值按年率计算降幅超过30%的美国相比,经济规模差距明显缩小。报道还注意到中国假日消费火爆的情况。今年中国国庆中秋长假期间,度假胜地海南的免税店挤满了前往消费的游客。长假期间,全国接待国内游客数量突破6亿人次,按可比口径同比恢复79.0%。

IPO方面,港股先声药业定价日、卓越商企服务上市。

10月20日周二关键词:澳洲联储10月纪要,美国房地产市场数据,美国API原油库存

纽约时段,投资者需要重点关注美国新屋开工和营建许可两项房地产市场数据。

疫情以来地产成为美国经济最大亮点。美国各州于4月底逐步推动复工,各项经济数据均在5月出现了环比维度的改善,同比则多数仍为负增长,但5月新屋销售已经出现了两位数同比增长。随后,8-9月美国新屋销售同比增速均突破40%;6月美国成屋销售同比回升、7月转正;6月美国新屋开工同比转正、7月更高达23.1%;9月美国全美住宅建筑商协会(NAHB)/富国银行住房市场指数攀升至83,为1985年有该指数以来的历史高点。此外,据估计今年8月美国地产(新屋及成屋)销售总金额已经创出历史新高,约为1816.5亿美元,同比增幅也高达24.9%。

另外晚间投资者也不能忽视API原油库存数据,该数据也是EIA库存数据的先行指标。

IPO方面,港股纳泉能源科技、誉燊丰控股上市。

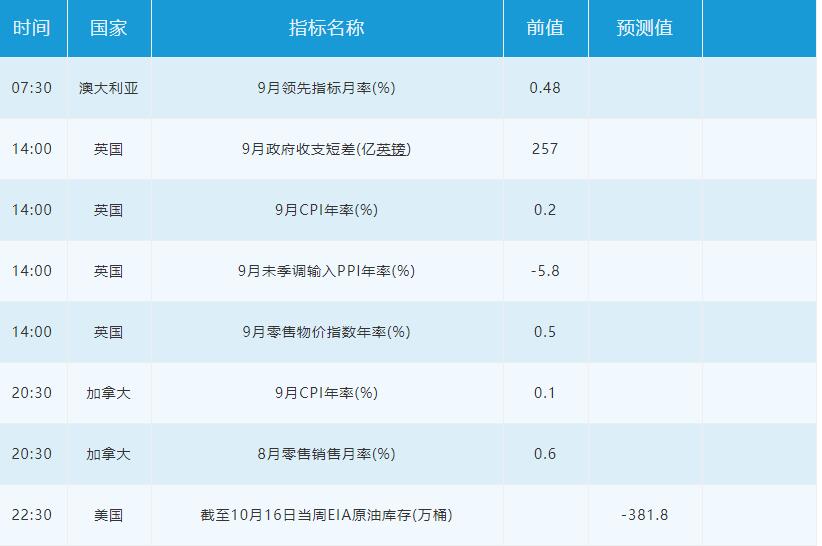

10月21日周三关键词:英国零售和CPI,加拿大零售和CPI,美国EIA原油库存,美联储褐皮书

02:00 美联储发布经济状况褐皮书。

10月21日亚洲时段,投资者首先稍加留意澳大利亚领先指标。接着,重点关注中国市场表现。

欧洲时段,投资者需要密切关注英国方面即将公布的一系列重要经济数据。

受疫情和脱欧不确定性的影响,英国近期通胀水平一直持续低迷。此前8月的数据显示,英国8月消费价格指数(CPI)同比涨幅为0.2%,低于7月的1.0%,也远低于央行2%的通胀目标,为2016年1月以来最低水平。分析指出,近期通胀大幅下降主要受“餐饮业临时减免增值税”以及“就餐补助”政策影响。英国央行不太可能很快改变货币政策。分析认为,随着新冠疫情持续及失业人数激增,未来几个月内“通胀水平可能降至零”。

接下来,交易原油的投资者重点关注EIA原油库存数据给油价带来的影响。上周美国原油库存增加,特朗普叫停经济刺激方案谈判给油价带来压力,同时OPEC下调原油需求预期也给油价带来下行压力。

晚间投资者还要密切关注美联储即将公布的褐皮书报告。这份报告根据美联储下属12家地区储备银行的最新调查结果编制而成,也称“褐皮书”。该报告将会描述近期美国宏观经济层面的表现,从而给美联储制定政策带来指引。

10月22日周四关键词:德国消费信心,英国央行行长讲话,美国初请失业金,美国成屋销售

10月22日亚洲时段,投资者稍加留意澳大利亚的数据,然后重点关注中国市场的表现。

欧洲时段,投资者稍加留意德国消费信心数据即可,由于数据较少,欧元的走势更符合技术给出的方向。此外,时段内,投资者还要关注英国央行行长贝利的发言。英国央行行长贝利在最近的讲话中表示,他不认为英国经济正在经历迅速的V型复苏,原因是第二波疫情带来的压力,以及疫情爆发后公众对支出和社交活动的潜在谨慎态度。他还补充称,9月底英国的经济产出可能比去年同期低了9~10%,相较于6月底的产出缺口为22%。

纽约时段,投资者重点关注美国当周初请失业金数据,以及美国的成屋销售数据。

IPO方面,港股第一服务控股上市。

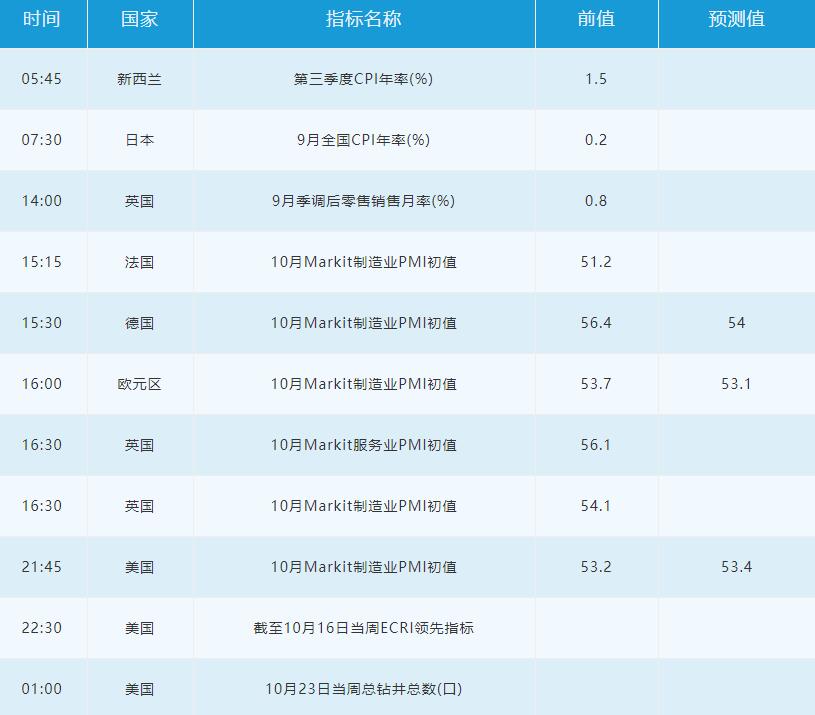

10月23日周五关键词:新西兰三季度CPI,德国、法国和欧元区制造业PMI,英国制造业PMI,美国制造业PMI

根据最新的数据显示,欧元区服务业制造业表现两极分化,虽然制造业仍在持续复苏,但服务业在疫情的打击下再度进入萎缩区间。

英国的制造业和服务业数据方面,虽然目前市场的焦点集中在英国脱欧谈判,但英国本身的经济水平也需要留意,如果数据疲弱可能会增加英国央行负利率的预期。 最后,投资者重点关注美国制造业的PMI数据。该数据料对市场带来短暂的影响。

周五值得投资者重点关注的是,美国大选特朗普与拜登的最后一轮辩论会。据electionbettingodds的数据,截至发稿,拜登胜选的概率为61.1%,特朗普胜选的概率为36.3%。

IPO方面,沧港铁路上市,先声药业将公布中签结果。

10月24日-10月25日周六和周日:无重要经济数据和事件