2月24日,阿里巴巴发布2022财年第三财季业绩。财报显示,第三财季营收2425.8亿元,市场预期2463.66亿元,去年同期2210.84亿元;第三财季净利润204.29亿元,市场预期310.18亿元,去年同期794.27亿元;第三财季每股收益7.51元,市场预期10.83元,去年同期28.85元。

截至2021年12月31日的12个月,国内商业业务拥有约8.82亿年活跃消费者。

公布财报后,阿里巴巴盘前跌幅一度扩大至逾5%。

业绩概要

截至 2021 年 12 月 31 日止季度:

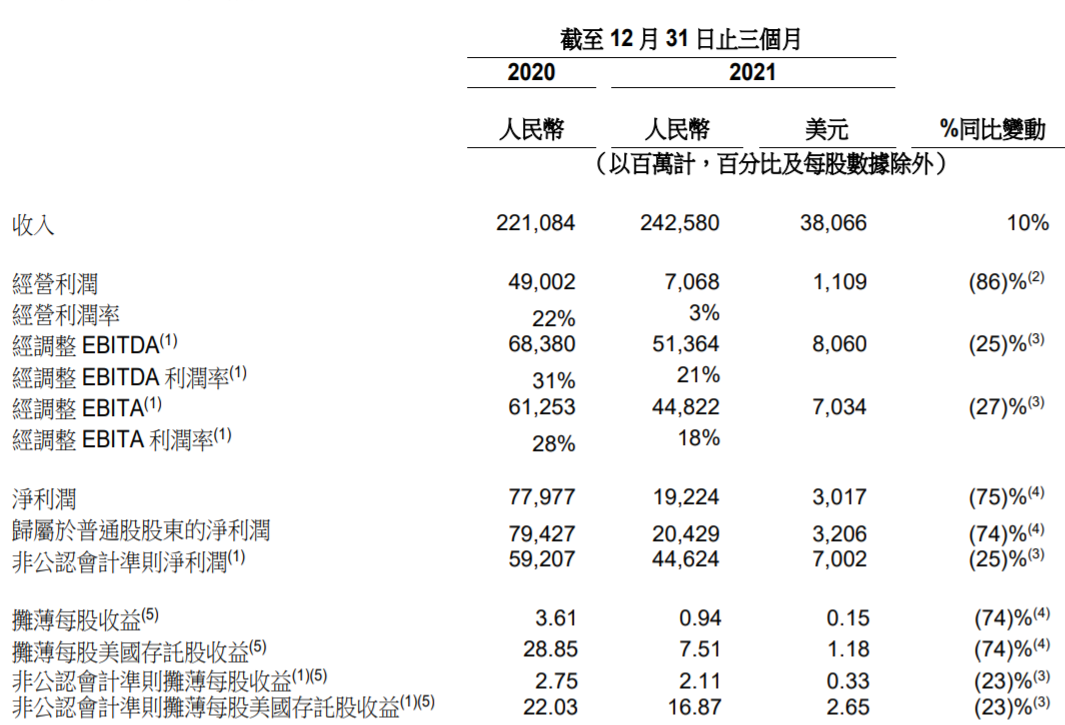

收入为人民币 2,425.80 亿元(380.66 亿美元),同比增长 10%,主要由中国商业分部收入同比增长 7%至人民币 1,722.26 亿元(270.26 亿美元),云业务分部收入同比增长 20%至人民币 195.39 亿元(30.66 亿美元),本地生活服务分部收入同比增长 27%至人民币121.41 亿 元(19.05 亿美元),以及国际商业分部收入同比增长 18%至人民币 164.49 亿元(25.81 亿美元)所驱动。

阿里巴巴生态体系的全球年度活跃消费者截至 2021 年 12 月 31 日止 12 个月期间达到约12.80 亿,较截至 2021 年 9 月 30 日止 12 个月增加约 4,300 万。其中 9.79 亿消费者来自中国市场,以及 3.01 亿消费者来自海外,单季淨增加分别超过 2,600 万及 1,600 万。

经营利润为人民币 70.68 亿元(11.09 亿美元),同比下降 86%,当中包括与数字媒体及娱乐分部相关的商誉减值人民币 251.41 亿元(39.45 亿美元)。若不考虑该商誉减值的影响,经营利润将同比下降 34%至人民币 322.09 亿元(50.54 亿美元)。同比减少主要由于我们对增长业务的投入增加、为用户增长而增加的费用,以及我们支持商家的举措。上述的商誉减值未计入非公认会计准则财务指标。经调整 EBITA(一项非公认会计准则财务指标)同比下降 27%至人民币 448.22 亿元(70.34 亿美元)。

归属于普通股股东的淨利润为人民币 204.29 亿元(32.06 亿美元)及淨利润为人民币192.24 亿元(30.17 亿美元),同比分别下降 74%及 75%,主要由于人民币 251.41 亿元(39.45亿美元)的商誉减值以及我们所持有的股权投资的公允价格变动而产生的淨收益减少,该两项并未计入非公认会计准则财务指标。非公认会计准则淨利润为人民币 446.24 亿元(70.02 亿美元),同比下降 25%。

摊薄每股美国存託股收益为人民币 7.51 元(1.18 美元)及摊薄每股收益为人民币 0.94 元(0.15 美元或 1.15 港元)。非公认会计准则摊薄每股美国存託股收益为人民币 16.87 元(2.65 美元),同比下降 23% 及非公认会计准则摊薄每股收益为人民币 2.11 元(0.33 美元或 2.58 港元),同比下降 23%。

经营活动产生的现金流量淨额为人民币 803.66亿元(126.11亿美元)。非公认会计准则自由现金流为人民币 710.22 亿元(111.45 亿美元),相较 2020 年同期的人民币 962.10 亿元下降 26%,主要由于我们对增长业务的投入增加、为用户增长而增加的费用,以及我们支持商家的举措而导致利润下降。

业务及战略进展

本季度开始,我们的分部报告有所更新,分别列示为中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐,以及创新业务及其他。详情请参阅下文的“12 月份季度分部信息”。

中国商业

截至 2021 年 12 月 31 日止 12 个月,我们的中国商业业务年度活跃消费者达到 8.82 亿,单季淨增长约 2,000 万,主要由淘特带来增量。欠发达地区的新消费者比例持续增加,这反映了我们在扩大产品供应以满足多样化的消费者需求方面取得的成功。

在截至 2021 年 12 月 31 日止季度,淘宝和天猫的线上实物商品 GMV(剔除未支付订单)同比录得单位数增长,主要由于市场状况放缓和竞争。按类目来看,服装和配饰,以及消费电子类产品的实物商品 GMV 同比增长低于整体平均增长,而快速消费品和家居类产品的增长则更快。

淘特持续为消费者提供更多物有所值的产品,驱动消费者迅速增长。截至 2021 年 12 月 31 日止 12个月,淘特拥有 2.80 亿年度活跃消费者,较上季度增长 3,900 万。淘特还成功实施了多项举措,以优化物流成本,改善消费者的配送体验。本季度,淘特上的支付订单量同比强劲增长超过 100%。

截至 2021 年 12 月 31 日止季度,我们的社区商业平台业务淘菜菜,继续渗透到欠发达地区,同时

实现了季度 GMV 环比 30%的强劲增长。重要的是,淘菜菜带动了我们的年度活跃消费者购买食

品、杂货和生鲜产品的更高渗透率,提高了消费者在我们平台上的购买频次和黏性。同时,由于更

高的地区订单密度,以及供应链能力增强而提升了毛利率,令单位经济效益持续改善。

国际商业

国际零售 – 于关键策略地区扩大消费者基础

于 2021 年 12 月,我们主要包括 Lazada、速卖通、Trendyol 及 Daraz 在内的国际零售商业业务增长强劲。截至2021年12月31日止12个月,年度活跃消费者达到约3.01亿,单季淨增加1,600 万。

本季度,这些业务的整体订单同比增长约 25%,主要受到期内 Lazada 及 Trendyol 分别录得 52%及49%的强劲同比增长所推动,并且有部分受到速卖通的欧洲订单减少所抵销,主要由于价值低于22 欧元的跨境包裹被徵收增值税所影响。

国际批发 – 加强增值服务以促进国际贸易

本季度,我们的国际批发商业业务展现强劲增长,受到从中国销往其他主要发达及发展中国家的消费及工业商品的稳健出口增长所带动,于 Alibaba.com 上完成的交易价值同比增长约 50%。

Alibaba.com通过提供增值服务,包括愈来愈多国际买家及卖家採用的国际物流及交易信用保障,由此推动国际贸易。截至 2021 年 12 月 31 日止季度,我们的国际批发商业收入同比强劲增长 29%,特别是其增值服务收入同比增长 43%。

本地生活服务

截至 2021 年 12 月 31 日止 12 个月,本地生活服务的年度活跃消费者约 3.72 亿,单季淨增长 1,700万。截至 2021 年 12 月 31 日止季度,本地生活服务订单量同比增长 22%。

到家 – 即时配送订单维持健康增长并提升效率

在新商家数量快速增长及用户渗透率提升的推动下,“到家”业务(包括饿了麽和淘鲜达)订单量稳步增长,其中来自非餐的订单比例上升。本季度,饿了麽的单位经济效益同比改善,主要由于我们 有序投入于用户获取及降低派送成本。

到目的地 – 提升用户互动及使用频次

在高德的用户交易量及使用频次推动下,“到目的地”业务(包括高德及飞猪)订单量快速增长。

高德是一款受欢迎的生活服务APP,让消费者可以发掘、联繫并探索位于其目的地的本地商家。高德持续发展内容及服务,并由此获得更高的用户互动及忠诚度。在为期一周的中国国庆假期期间,高德创下了日活跃用户超过2亿的高纪录。

菜鸟

于 12 月份季度,在抵销跨分部交易的影响前,菜鸟的收入同比增长 23%至人民币 196 亿元(30.76 亿美元),主要增长来自向集团中国零售商业业务提供的物流履约解决方案和增值服务,以及于跨境及国际零售商业业务中来自第三方商家的收入增长。本季度,菜鸟总收入中的 67%来自外部客户。在抵销跨分部交易的影响后,菜鸟的收入同比增长 15%至人民币 130.78 亿元(20.52 亿美元)。

菜鸟持续加强其国际物流基建,包括以 eHubs、干线、分拣中心以及最后一公里派送网络,加强端到端的物流能力。截至 2021 年 12 月 31 日止季度,菜鸟国际物流网的日均处理包裹量超过 500 万个。本季度,菜鸟有四个位于西欧的自营分拣中心投入营运,使得菜鸟于区内的自营分拣中心总数增至七个。这些位于欧洲的分拣中心提升了包裹物流时效,帮助全球及本地商家更好的服务他们位于欧洲主要国家的消费者。

在中国,菜鸟持续构建具成本竞争力且高度可靠的物流服务网络,以更好地服务位于乡镇的消费者。我们已加强菜鸟驿站的全国覆盖,特别是欠发达及乡镇地区,同时与我们的中国电商业务的地理扩张战略达致互补。于 2021 年 12 月 31 日,位于农村地区的菜鸟驿站数量同比增加了一倍多。

云业务

于 12 月份季度,在抵销跨分部交易的影响前云业务总收入(当中包括服务其他阿里巴巴集团业务的跨分部交易收入)为人民币 264.31 亿元(41.48 亿美元),相较 2020 年同期的人民币 221.75 亿元同比增长 19%。在抵销跨分部交易的影响后,云业务收入同比增长人民币 33.12 亿元至人民币195.39 亿元(30.66 亿美元)。云业务季度收入录得同比 20%的稳健增长,反映了来自金融及电讯行业的强劲增长,部分被云业务的一位头部客户基于非产品相关的要求就其中国以外的业务停止采用我们的海外云服务的持续影响以及如互娱与在线教育等互联网行业的客户需求放缓所抵销。

阿里云的收入组成正愈趋多元化,其中来自非互联网行业的客户收入贡献正在稳步上升。截至 2021年 12 月 31 日止季度,来自非互联网行业的客户收入佔抵销跨分部交易的影响后阿里云总收入的52%。

产品及服务

• 数据中心︰阿里云继续扩大其国际佈局,并于亚太区内新增了两个数据中心,一个位于韩国,另一个位于泰国。目前,阿里云为全球 25 个地区提供云计算服务,包括马来西亚、新加坡、印尼、日本、德国及迪拜。

• ACK Anywhere︰阿里云容器服务 Kubernetes 版已全面升级为 ACK Anywhere,这个最新版本提升了容器服务的技术表现,使企业客户可以在任何类型数据中心体验低成本、低延迟及本地化的公有云产品。

技术

阿里云的优势来自其自研技术,以及阿里巴巴集团一直对技术研发的持续投入,为客户及合作伙伴带来更丰富多元的新产品及行业特定的解决方案。本季度,我们的自研技术亮点包括︰

• IaaS 和 PaaS︰根据于 2021 年 11 月发佈的 2021 Gartner Solution Scorecard for IntegratedIaaS+PaaS,阿里云在 IaaS(基础设施即服务)及 PaaS(平台即服务)的组合产品获得肯定,解决方案在所有参与评价的全球云服务提供商之中获评分排名第三。在 9 个评分类目之中、相较其他参评同一报告的全球云服务提供商,阿里云于计算、存储、网络和安全(基于参评标准)均获得最高评分。

• 数据库︰阿里云连续第二年获评入 2021 Gartner 云数据库管理系统魔力象限(2021 MagicQuadrant for Cloud Database Management Systems)的领导者。

数字媒体及娱乐

于 12 月份季度,优酷的日均付费用户规模同比增长 14%,主要受到具竞争力的会员费及来自88VIP 会员计划的持续贡献所带动。优酷通过审慎投资于内容及制作能力,持续改善营运效率,从而达致本季度亏损同比有所收窄。

阿里影业在内容投入及发行方面持续表现稳健。本季度阿里影业参与了中国主要票房中超过 70%的电影制作及发行。

环境、社会及管治(ESG)策略及更新

于 2021 年 12 月 17 日,我们发佈了集团首份《阿里巴巴碳中和行动报告》,并公佈集团对气候倡议的目标及策略。2020 年,阿里巴巴计及范围 1 至范围 31的总温室气体排放为 951 万吨二氧化碳。这是我们成立以来首次对温室气体排放展开全面盘查。在过程中,我们追求科学严谨、全面准确的态度,而鑑于围绕著我们多元业务的实践领域之中盘查过程具複杂性,我们同时充分意识到这是一项持久的任务,仍有很多工作需要进行。

阿里巴巴已经制订一套全方位的减碳战略。我们计划于 2030 年致力实现:

• 范围 1 及范围 2 的碳中和;

• 范围 3 的碳排放强度降低 50%;

• 阿里云实现范围 3 的碳中和。

我们的减碳成果将交由权威机构进行测量、认证和审核。我们整合了具备三个层次的 ESG 治理框架,以监督和支持我们实践碳中和目标,乃至更广泛的 ESG 目标。为实现这些目标,我们将採取以技术主导的方法,其中包括:

• 利用技术提高能源效率;

• 透过採用清洁能源逐步升级我们的能源结构;以及

• 积极推动碳减排、碳消除和碳抵销的举措。

我们相信集团推动温室气体减排的潜力,远远大于自身于范围 1 至范围 3 的排放,尤其是阿里巴巴数字平台生态正在服务数以百万计的商家,以及超过 10 亿消费者。在范围 1 至范围 3 碳排放的基础上,我们提出“范围 3+”的概念,所指的是平台生态中更广泛参与者产生的碳排放。除了自身营运外,我们希望在平台上支持企业及激励消费者减少排放,目标是到 2035 年前实现平台生态累计减碳 15 亿吨(范围 3+)。

经营活动产生的现金流量及自由现金流

截至 2021 年 12 月 31 日止三个月的经营活动产生的现金流量淨额为人民币 803.66 亿元(126.11 亿美元),相较 2020 年同期的人民币 1,032.08 亿元下降 22%。自由现金流(一项非公认会计准则流动性指标),从截至 2020 年 12 月 31 日止三个月的人民币 962.10 亿元下降 26%至截至 2021 年12 月 31 日止三个月的人民币 710.22 亿元(111.45 亿美元),主要由于我们对增长业务的投入增加、为用户增长而增加的费用,以及我们支持商家的举措而导致利润下降。经营活动产生的现金流量淨额调整至自由现金流的调节见本业绩公告下文。

股份回购

于 12 月份季度,我们根据本公司的股份回购计划,以约 14 亿美元回购了约 1010万股美国存托股(相等于约 8070万股普通股)。截至 2021 年 12 月 31 日止九个月,我们根据本公司的股份回购计划,以约 77 亿美元回购了约 4220万股美国存托股(相等于约 3.375 亿股普通股),占整个150 亿美元股份回购计划的 51%。截至 2021 年 12 月 31 日,我们已发行和流通的普通股为约 215亿股(相等于约 27 亿股美国存托股)。我们目前的股份回购计划将于 2022 年 12 月底到期。