微软收于450.24美元,涨5.45%。在股价显著上扬的背景下,微软(MSFT)期权市场出现密集大单交易,近月看涨期权尤为活跃,其中一笔针对行权价455美元的虚值看涨期权成交额接近千万美元,成为市场焦点,整体资金流向呈现偏多格局。

期权指标分析

截至5月30日,微软期权的隐含波动率(IV)为26.05%,其IV百分位为51.00%。该指标处于30%至70%的“波动率中性”区间,表明当前期权定价既未显著偏离历史波动范围,也不处于极端状态,市场对未来股价波动性的预期处于历史常态之中。同时,看涨/看跌期权成交量比高达4.13,显示资金在期权市场显著偏向于看涨配置,与近期股价强势表现相呼应。

大单交易

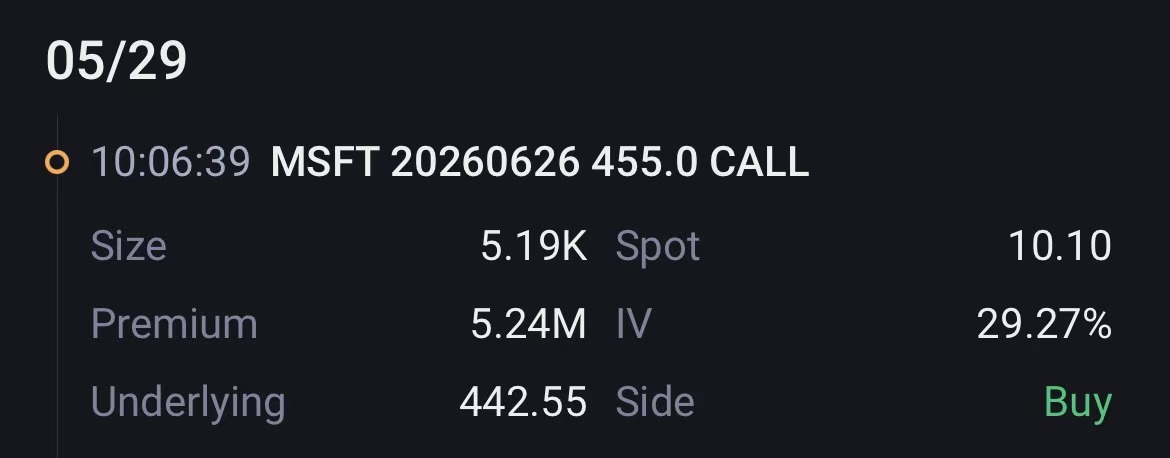

近两日大单交易以买入看涨期权(Buy Call)为主,净偏多资金约1496万美元,显示出明确的短期上攻预期。具体来看,近月(6月26日到期)行权价455美元的虚值看涨期权(OTM Call)获得9,353张的买入,成交额达944.65万美元,是规模最大的单一标的,体现了强烈的杠杆看涨意愿。

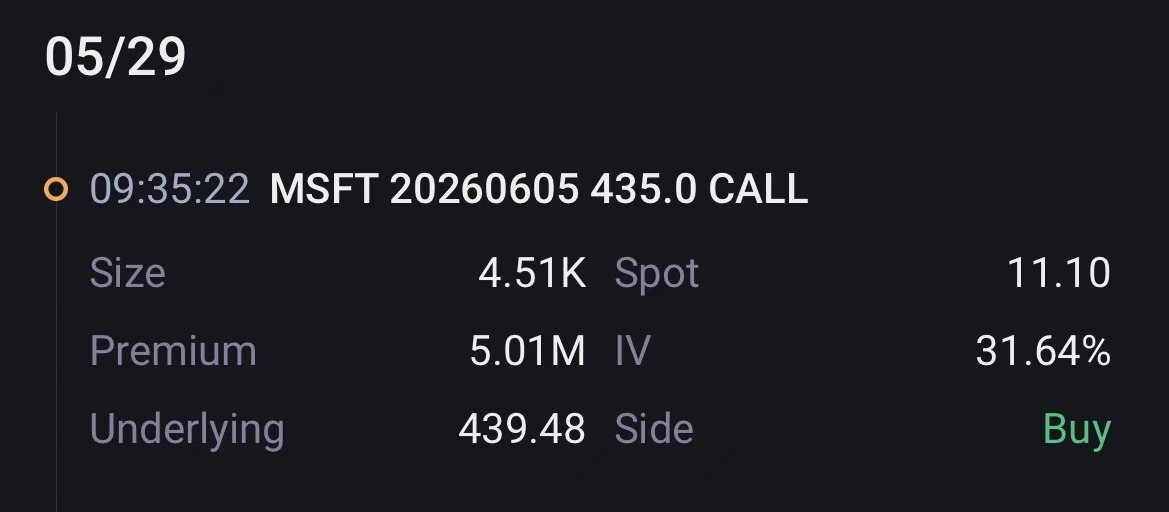

同时,近月实值看涨期权(如行权价440美元和435美元)也获得大额买入,合计成交额超1160万美元,属于稳健型方向做多。

在远月(8月21日到期)合约上,行权价480美元的虚值看涨期权出现明显分歧:一方面有4000张的卖出(成交额610万美元),属偏中性或看空收益策略;另一方面有1732张的买入(成交额265万美元),代表长期看涨突破的押注。这种双向流动表明市场对中长期能否突破480美元关口存在不同看法。

策略参考

对于希望承担有限风险的期权卖方,鉴于市场对480美元存在分歧,卖出该价位附近的远月虚值看涨期权(如8月21日到期C480)以赚取权利金是常见选择;若不愿承担过多保证金风险,可考虑构建价差策略,例如买入较低行权价的看涨期权同时卖出更高行权价的看涨期权(牛市价差)来锁定风险和收益。