12月3日晚,受滴滴从美股退市消息的影响,滴滴股价开盘大幅下挫。与此同时,美国《外国公司问责法》正式推进实施,要求在美上市中资企业披露更多信息。受此影响,在美上市的中概股集体大跌。

北京时间12月4日凌晨收盘,超过八成中概股录得下跌,衡量中概股整体表现的纳斯达克金龙中国指数暴跌逾9%,总市值一夜蒸发近7000亿元人民币。将从美股退市的滴滴股价收盘暴跌22%。此外,今年2月触顶后,在港股上市的中国科技公司整体市值已经蒸发近1.5万亿美元,美国消息的变化可能也使得部分被认为估值已跌到便宜区间的港股公司继续承压。

11月30日,香港恒生指数跌幅达1.71%报23445点,创下年内新低,较至年内高点大跌近25%。交银国际研究部主管洪灏表示,“至于目前是否应该抄底,需要关注的是,底部是最为凶险的,要警惕波动或仍会加剧。”也有观点认为,未来中概股的持有人结构将发生大幅变化,尤其是一些美国基金。

中概股波动仍将持续

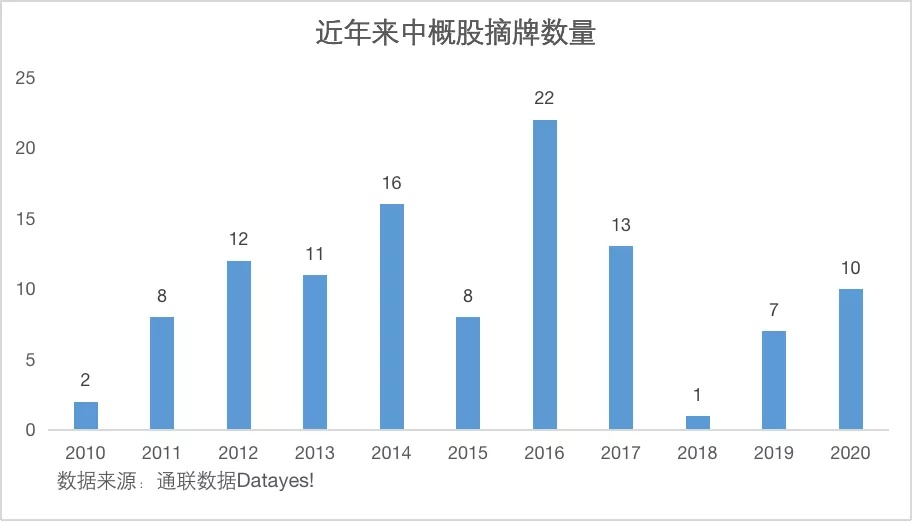

12月3日早间,滴滴发布微博称:经认真研究,公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作。上市5个月便启动退市,滴滴创下了中概股最快退市记录。

在美上市274只中概股中,有多达237只录得下跌,占比达86%,其中有84只股票跌幅超过10%。热门中概股中,阿里巴巴、拼多多股价跌逾8%,京东、百度、哔哩哔哩跌逾7%,蔚来跌逾11%,小鹏汽车跌逾9%,理想汽车、爱奇艺跌逾15%,携程跌逾12%,雾芯科技跌逾16%,叮咚买菜跌逾18%。

知情人士表示,滴滴的目标是最早于2022年第一季度在香港上市。然而,有外资机构的研究显示,滴滴目前不符合香港的上市要求,与阿里巴巴、京东等此前到香港“二次上市”(secondary listing)的中概股不同,考虑到滴滴仅上市5个月,它无法寻求流程更为便捷、监管更为宽松的“二次上市”,因为港交所要求企业在其它地方上市至少两年。

因而滴滴可能只能寻求在香港“双重主要上市(dual Primary Listing)”,这是指同一家公司在两个证券交易所同时挂牌,且同时满足两地对上市公司的各项监管要求,目前在A股、港股同时挂牌的众多“A+H”公司就是这种形式。

“双重主要上市”几乎相当于在香港进行一次全面的IPO,并要求该公司遵守香港所有的治理和披露要求。也有外媒提及,滴滴一直计划今年早些时候在香港进行IPO,但由于未能满足港交所的部分要求,该公司不得不放弃这一计划。

港交所要求上市申请人的业务必须符合当地法律法规,并在其经营的所有市场获得全面许可。中国各省市的网约车管理框架各不相同,滴滴和它的一些中国竞争对手尚无法满足这一要求。

“港交所的合规门槛非常高。”威泽律师事务所(Withers)驻香港IPO合伙人Mike Suen表示,“如果滴滴想要在香港上市,这是一条艰难的道路,除非证券交易所给予豁免。交易所还必须证明给予豁免的理由。不能说因为滴滴大,我们就必须批准豁免。”也有知情人士说,港交所准备批准豁免。

关注美国SEC新规动态

未来关于美国SEC方面的消息仍有可能导致中概股继续波动。

除了滴滴事件外,当地时间12月2日,SEC通过了修正案,最终确定了《外国公司问责法案》(Holding Foreign Companies Accountable Act,简称HFCAA)的实施规则。

这份法案要求在美上市的外国公司向SEC提交文件,证明该公司不受外国政府拥有或掌控,并要求这些企业遵守美国上市公司会计师监督委员会(PCAOB)的审计标准。

修正案还要求外国发行人在其年度报告中为自己及其任何合并的外国经营实体提供某些额外的披露。该法案称,如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,允许SEC将其从交易所摘牌。

HFCAA最早于2019年3月被提出,旨在要求外国证券发行人确定其不受外国政府拥有或掌控,并要求在美国上市的外国企业遵守美国上市公司会计师监督委员会的审计标准,否则将面临潜在的退市后果。2020年12月,美国国会通过HFCAA,并在美国前总统特朗普签署后正式生效。

12月2日,SEC主席根斯勒(Gary Gensler)在公告中称,“如果你想在美国发行公开证券,审计账本的公司必须接受上市公司会计监督委员会(PCAOB)的检查”。根斯勒说:“虽然有超过50个司法辖区与PCAOB合作,允许进行必要的检查,但有两个司法辖区一直没有:中国内地和中国香港。”

根据彭博数据统计,目前在美上市的中概股约有超270家,其中部分已经寻求在香港“二次上市”或“双重主要上市”。但根据美国银行此前的一份研究,其中150家中概股并不满足香港上市的要求。

有观点认为,出于国家安全方面的考虑,我国政府一直不允许外国监管机构检查国内会计师事务所的审计底稿。证监会有关部门负责人早在去年12月时就表示,“美国监管机构暂时不能检查为在美上市中国公司提供审计服务的中国会计师事务所,是跨境监管合作领域的问题,应当通过加强双边监管合作加以解决。中方对通过对话和合作解决美方关切始终秉持开放态度。我们期待双方监管机构本着相互尊重的原则,就具体方案开展磋商,通过对话解决分歧,切实推进中美审计监管合作,共同为跨境上市企业营造良好的监管环境。”

早在11月5日,SEC就已经批准PCAOB的第6100条规则,即为满足《外国公司问责法案》(HFCAA)要求而作出的新规。第6100号规则由PCAOB于2021年5月开始起草,其目的主要是为了确立恰当的流程和框架,来判定是否PCAOB对于审计工作的监督检查,受到了外国或是不同司法辖区监管机构的限制,从而无法完成审计检查工作。

由于美国投资者非常依赖上市公司的外部审计报告对上市公司的财务情况及公司运营情况进行分析,并据此做出股票投资决策,因此该审计报告的素质,对于投资者来说非常重要。

PCAOB是由美国国会设立的非营利性公司,负责监督美国所有上市公司的审计工作,即监管那些编制审计报告的会计师事务所。在2020年颁布的HFCAA法案提出,外国上市公司的审计机构必须接受PCAOB的审查,否则有可能会被SEC要求退市。

但是SEC在对某上市公司做出“退市”或是其他决定之前,必须先拿到PCAOB的决定,确认PCAOB在审查该上市公司的审计工作时,受到了当地政府或监管机构的干扰而无法完成任务。

而PCAOB要做出这个“受干扰决定”,又必须通过一系列合理的流程才行,不能凭空做出这个决定。

以上,就是PCAOB制定6100规则的背景。也就是说,PCAOB必须根据“HFCAA法案”制订的6100新规,对自己“受到外国监管机构的阻碍而无法对外国的会计师事务所进行审查”做出认定。从2021年11月5日起,随着6100规则的落地,SEC和PCAOB的行动变得“有法可依”。

摩根士丹利在近期的研报中提及,关于HFCAA的最新进展表明,退市过程/时间可能比最初设计得更快。最早在2022年初,中国所有中概股公司将开始为期三年的退市评估期。与此同时,《加速HFCAA》提出将HFCAA的评估期限从三年缩短为两年,最近得到了两家金融行业协会的公开支持。加速法案在成为正式立法之前需要众议院投票。

这两家协会分别是机构投资者理事会(CII)和美国证券协会(ASA)。

前者是一个代表养老基金且管理着约4万亿美元资产的机构投资者组织,后者在10月26日给金融服务委员会成员的一封信中表示支持加速法案。

ASA还提议:“在过渡期间,SEC还可以建议美国的证券交易所将所有中国公司以及包括此类公司在内的指数基金摘牌,直到这些公司遵守美国的财务、会计、披露和治理法律。”

投行认为,如果出现这种情况,指数基金的退市可能会导致公司被从指数中剔除,随后出现大量头寸平仓。

估值近历史底部的港股仍在“磨底”

根据FactSet、晨星的统计数据显示,在全球各区域的基金中选择160只有代表性的基金并进行统计,基金在中国市场(含港股)的敞口都有所下降,但北向资金逆势攀升,早年外资通过离岸市场的互联网、教育板块就可获得中国的高成长敞口,但如今随着行业监管政策变化,他们开始转向A股,且外资的投资标的开始多元化。这也解释了今年A股的独立行情。

相比之下,情绪受到整体中概股和行业监管政策影响的港股目前仍在“磨底”阶段。

11月30日,香港恒生指数跌幅达1.71%报23445点,创下年内新低,建银国际首席港股策略师赵文利认为,港股缺乏长线资金和本地“长钱”,近期港元汇率明显转弱,暗示有资金外流迹象。

港股对外部冲击非常敏感,监管政策和疫情变化扰动市场情绪,今年估值、盈利遭遇“双杀”,形成短期“易跌难升”的格局。“虽然港股估值已接近历史底部区间,但还不算是绝对估值低点,另外也需要等待实质性的催化剂才能逐步恢复市场信心。”

多位国际资管机构投资经理也对笔者提及,互联网公司在港股的权重仍较大,短期内该行业的不确定可能还未完全消退,例如近期的罚款也扰动市场情绪,因此目前仍处于“磨底”阶段。“我们还是会比较青睐A股,因为监管不确定性因素较少,且有很多未来的热门赛道,特别是绿色主题相关的板块。”

目前恒指预测市盈率在12倍左右,机构认为下行空间已十分有限,明年上半年将有望迎来估值修复窗口,而盈利可能在明年中见底,预计全年恒指波动区间在22000~28600点,国指波动区间在7600~10500点,科指波动区间在5800~7500点。

主要风险在于疫情发展,包括病毒变异及疫苗和特效药效果的不确定性;通胀在更长时间超出央行容忍区间,美联储更快结束QE并启动加息。由于香港的联系汇率制度将港元与美元挂钩,美国的货币政策收紧将可能直接影响香港采取同样的政策收紧。

在以往的紧缩周期(2007~2008年和2014~2019年),香港的流动性状况明显受到影响,缩减QE的影响明显小于加息的影响。目前,市场预计,美联储明年下半年有望加息2次总共50个基点。

在过去两个加息周期中,周期性行业如能源和材料在收紧政策周期开始时一般表现强劲,与经济走强和通胀会导致政策收紧的逻辑相一致;出人意料的是,一般受益于高利率的金融业在加息周期的初期表现不突出;科技业在加息周期的初期一般表现不佳,在确定加息周期结束后可能大涨。