英伟达将于美东时间2月25日盘后发布2026财年第四季度财报。在当前AI军备竞赛愈演愈烈、市场对资本支出泡沫议论纷纷的背景下,这份财报不仅是简单的业绩检验,更被视为全球AI热潮能否持续的核心风向标。

根据老虎国际APP数据来源预测,英伟达2026财年第四季度营收有望达到610.8亿美元,同比增长60.58%;每股收益(EPS)预计为1.52美元,同比增幅达80.66%。

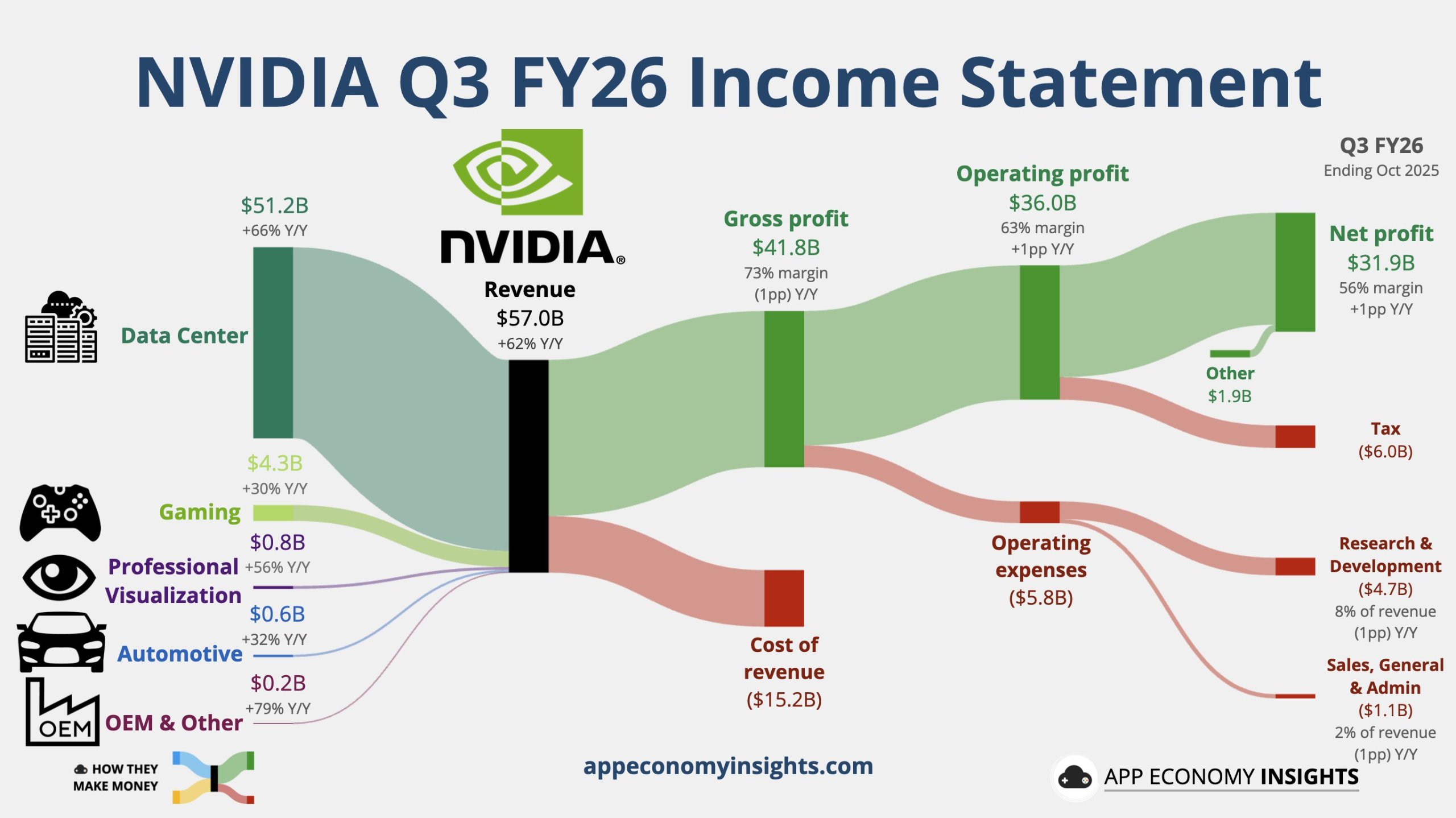

上季度业绩回顾

英伟达三季度营业收入570.1亿美元,同比增长约62%,分析师预期551.9亿美元,英伟达自身指引529.2亿至550.8亿美元,前一季度同比增长56%;三季度非GAAP口径下调整后的每股收益(EPS)为1.30美元,同比增长60%,分析师预期1.26美元,前一季度同比增长54%;三季度调整后毛利率为73.6%,同比下降1.4个百分点,分析师预期74.0%,英伟达指引为73%至74%,前一季度为72.7%、同比下降3个百分点。

三季度数据中心营收512亿美元,同比增长66%,分析师预期为493.4亿美元,前一季度同比增长56%;三季度游戏和AI PC业务营收43亿美元,同比增长30%,分析师预期为44.2亿美元,前一季度同比增长49%;三季度专业可视化营收7.6亿美元,同比增长56%,分析师预期为6.128亿美元,前一季度同比增长32%;三季度汽车和机器人业务营收5.92亿美元,同比增长32%,分析师预期为6.209亿美元,前一季度同比增长69%。

本季度核心看点

相较于单纯的营收、利润数据,本季度财报的核心看点集中在产品进展、市场增量、未来指引三大层面,具体可拆解为四大关键维度,这也是决定英伟达股价后续走势及长期估值的核心变量。

(一)Blackwell架构芯片:产能与营收贡献成核心引擎

作为英伟达“史上最强大的AI芯片”,Blackwell架构芯片推理速度较上一代提升25倍,自推出以来订单持续火爆,已排满2026年全年,总金额高达5000亿美元,目前已占英伟达数据中心业务营收的三分之二,成为拉动业绩增长的核心动力。

本季度财报中,市场将重点关注两大关键点:一是产能爬坡速度,尤其是2026财年全年出货量能否达到预期的610万颗,这将直接反映台积电CoWoS封装产能瓶颈的缓解情况,若出货量超预期,将显著提振市场信心;二是营收贡献,瑞银明确预测,Blackwell芯片本季度将贡献约90亿美元收入,成为业绩超预期的核心支撑,其实际营收占比将直接决定Q4业绩的“天花板”。此外,Blackwell芯片的成本控制情况也需重点关注,若成本上行幅度超出预期,可能导致毛利率小幅下滑,引发市场对盈利能力的担忧。

(二)Rubin新品进展:中长期增长的关键伏笔

Rubin作为英伟达最新一代架构芯片,被视为支撑公司未来2-3年增长的核心产品,也是市场关注的中长期焦点。此前英伟达在CES展上披露,Rubin已进入生产阶段,预计将在2026年下半年逐步爬坡。

本季度财报及后续业绩电话会中,市场将重点关注Rubin芯片的最新进展:一是量产节奏是否符合预期,高盛预计该芯片将在Q4进入放量阶段,其放量速度将直接决定英伟达2027财年的增长动能;二是客户订单情况,尤其是超大规模云厂商及主权国家的意向订单,将印证Rubin芯片的市场认可度;三是技术迭代细节,是否有新的性能突破或成本优化,将影响市场对其长期竞争力的判断。

(三)市场增量:中国市场与非超大规模客户的贡献

除了核心的超大规模云厂商需求外,中国市场及非超大规模客户的增量的需求,将成为本季度财报的重要亮点,也是支撑业绩超预期的潜在动力。

中国市场方面,此前媒体报道显示,中国已批准英伟达H200芯片的进口,尽管细节可能存在变化,但多数机构预计,腾讯、阿里巴巴、字节跳动等国内科技巨头将逐步启动采购,为英伟达带来新的营收增量。本季度财报中,市场将重点关注中国市场的营收占比及环比增长情况,若增量显著,将进一步增厚公司营收及EPS表现。据调研数据显示,国内头部云厂商、大模型企业2026年对英伟达高端芯片的意向订单超200万颗,但目前英伟达库存仅70万颗,供需缺口显著,也预示着中国市场的长期增长潜力。

非超大规模客户方面,OpenAI计划2026年下半年起逐步部署英伟达相关产品,Anthropic已将2026年营收预期上调20%,同时主权国家的AI部署需求保持稳健,这些客户已成为英伟达的重要增长增量。本季度财报中,相关客户的需求反馈及营收贡献细节,将成为市场判断英伟达需求韧性的重要依据。

(四)2027财年指引:收入可见度决定长期估值

当前华尔街对英伟达的投资叙事,已从“季度业绩超预期”转向“2027财年收入可见性”的溢价评估阶段,因此本季度财报中,管理层对2027财年的业绩指引,将成为影响股价长期走势的核心变量。

市场普遍预期,英伟达将给出强劲的2027财年Q1营收指引,其中瑞银预测指引金额将达760亿美元,远超市场普遍预期的740亿-750亿美元区间;高盛则预测2027财年Q1营收将达768.4亿美元,EPS达1.80美元,均超出市场预期8%以上。此外,管理层对2027财年全年营收增速、毛利率目标、Blackwell及Rubin芯片的全年出货预期等表述,将直接影响市场对英伟达中长期盈利前景的判断,若指引超出预期,将显著提振股价,进一步打开估值空间。

投行观点

高盛:预测英伟达Q4业绩碾压市场预期!指出需求将持续高景气

高盛近期发布研究报告,指出英伟达的核心投资叙事已经跨越了单纯的季度业绩“超预期与上修”阶段,转而进入了一个以“2027年收入可见性”为核心的溢价评估阶段。在报告中,高盛对英伟达业绩的多个核心指标预测均超过彭博预期:预计26Q4营收为673亿美元,超出市场一致预期约3%;同期每股收益为1.59美元,超出市场一致预期约5%。

高盛认为,英伟达的强劲业绩并非建立在利润率大幅扩张的激进假设之上,即成本端的变动比例可能并不大;业绩增长更多依靠真实、强劲的市场需求,并且这种增长更具可持续性。高盛进一步指出,英伟达26财年的业绩预期上行空间已基本反映在当前股价中,后续股价能否实现超预期表现,核心将取决于2027财年的收入可见性此外,高盛还在报告中表示,英伟达2026年上半年还将迎来两大关键催化:一是3月份英伟达GPU技术大会上的新产品发布,二是基于英伟达最新产品训练的全新语言大模型推出,这两大事件有望进一步提振市场情绪,投资者可关注两大市场的后续影响。

瑞银:重申买入评级!指出两大因素将支撑英伟达Q4业绩

瑞银将英伟达目标价从235美元上调至245美元,并重申“买入”评级。瑞银分析师蒂莫西.阿库里表示:“尽管股价表现不温不火,且管理层似乎对围绕增长与利润率可持续性的普遍质疑感到沮丧,但供应链信号仍显乐观,再加上我们即将在下月迎来GTC大会,此次财报的背景基调显得积极。”

值得注意的是,瑞银对英伟达业绩的乐观判断主要基于两方面支撑:一是通过对亚洲供应链1月份出口数据的分析,自动数据处理相关设备在传统淡季实现逆势增长,直接体现全球数据中心对AI基础设施的旺盛需求;其二,英伟达新一代Blackwell架构芯片产能正加速扩张,瑞银预计该系列产品在第四季度将贡献约90亿美元收入,成为拉动业绩超预期的核心增长因素。

总结:业绩大概率超预期,长期聚焦增长确定性

综合来看,英伟达2026财年Q4业绩大概率延续高增长态势,Blackwell芯片产能释放、台积电营收印证的需求韧性,以及机构普遍看涨的预期,为业绩超预期奠定了坚实基础。本季度财报的核心意义,不仅在于验证短期业绩韧性,更在于通过Blackwell、Rubin的产品进展、中国市场增量及2027财年指引,消除市场对AI需求可持续性的担忧,推动股价突破高位震荡格局。

对于投资者而言,可重点关注三大核心逻辑:一是短期业绩是否超预期,尤其是营收、EPS及毛利率的实际表现;二是中期增长动能,即Blackwell产能爬坡速度及Rubin新品进展;三是长期估值支撑,即2027财年收入可见度及市场需求的可持续性。此外,3月份英伟达GPU技术大会(GTC)的新产品发布,以及基于其最新芯片训练的全新大语言模型推出,将成为后续股价的重要催化剂,值得持续关注。

总体而言,英伟达作为AI基础设施的绝对龙头,其长期增长逻辑未发生根本性变化,Q4财报有望成为其股价反弹的重要契机,而中长期表现则取决于产品迭代速度、市场需求韧性及竞争格局的演变。