摘要:苹果将于北京时间8月4日(星期五)美股盘后发布2023财年Q3业绩,据彭博分析师预期,苹果2023年其营收约为815.83亿美元,调整后净利润188.19亿美元,料每股收益1.203美元。对于苹果的Q3财报,投资者应关注哪些重点?

根据最新消息,苹果将于北京时间8月4日(星期五)美股盘后发布2023财年Q3业绩。这家科技巨头今年迄今上涨约 50%,并在 7 月初突破了 3 万亿美元的市值,巩固了其作为全球最有价值企业的地位。

据彭博分析师一致性预期,苹果2023年第三财季营业收入约为815.83亿美元,调整后净利润188.19亿美元,料每股收益1.203美元。

苹果最近发布了 Vision Pro 耳机,据报道将在内部开发自己的 AI 大语言模型,即所谓的 Apple GPT。最新进展增加了苹果投资者的热情。不过,苹果仍然是一家硬件驱动型企业,其iPhone销量仍然是即将发布的财报的重点。

苹果第二财季业绩回顾

苹果第二财季销售收入同比下降 3%,上一季度下降 5.49%。连续两个季度的下滑表明,这家科技巨头在微逆风中正经历着充满挑战的时期。但苹果公司 3 月份季度的每股收益和整体销售收入均超出分析师预期,分别为 1.52 美元和 948.4 亿美元。

在苹果公司财报中,由于中国取消严格的零疫情政策后,iPhone 销量同比仅增长 1.5%。所有其他硬件销售额均大幅下降,其中 Mac 收入下降 31%,至 71.7 亿美元,iPad 收入下降 13%,至 66.7 亿美元。服务业务表现最佳,同比增长5.5%,表明该公司可能已将重点从以硬件为主的业务转向软件开发。苹果公司首席财务官卢卡·马埃斯特里(Luca Maestri)预计,第二季度的整体收入将下降约3%。

苹果第三财季的营收,是否如分析师预计的那样降至815.3亿美元,在财报发布之后就将揭晓,iPhone、iPad等各大产品线的状况,在财报中也将体现。

苹果财报有哪些关注要点?

1、新版Mac Air需求强劲,高盛称Mac等业务遭低估

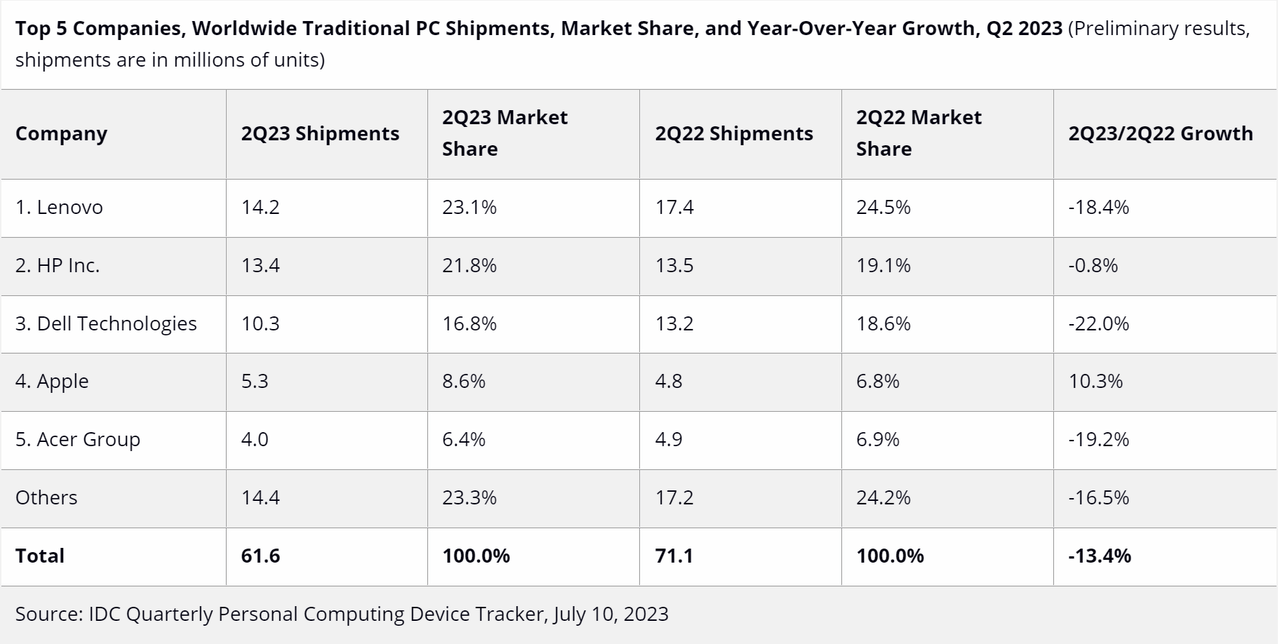

据研究公司Canalys发布报告称,今年二季度全球个人电脑(PC)出货量下滑颓势有所缓解,Canalys表示,学校新学期带来了强劲需求,全球PC市场二季度出货量下降了12%,比前两个季度超过30%的降幅要小得多。Canalys首席分析师Ishan Dutt称:“有迹象表明,影响该行业的许多问题正开始消退。”

尽管行业出货量仍处于下滑趋势,但苹果的市场份额却出现逆势增长。苹果二季度发货量达到了680万台,市场份额从去年同期的6.4%扩大至11%,这主要归功于供应链问题的缓解,以及6月发布的新款搭载了M2芯片的MacBook Air带来的需求增长。

高盛周二(24日)发布研究报告,并表示苹果公司最新季度每股收益将击败市场预期。

高盛分析师预计得益于Mac和服务业务表现出色,苹果公司第三财季的每股收益将达1.21美元,超过1.19美元的华尔街一致预期。

报告写道:“我们预计Mac收入为94亿美元(此前预计为93亿美元),基本保持不变,惟超过了FactSet一致预期的63亿美元(同比下降15%),反映与去年供应链问题时期的简单对比,并得到了最新行业研究预测的支持(例如,IDC估计Mac销量同比增长10%)。”

2、销售淡季+需求疲软,Q3营收或同比继续下滑

智能手机的销售一直是该公司最大的收入来源,上个季度,iPhone占了950亿美元总收入中的510亿美元。

对于苹果来说,第三财季通常是淡季,因为买家倾向于等待 9 月份推出的新系列产品。此外,由于美国国内需求疲软,中国正经历经济复苏时期,考虑到大中华市场约占苹果销量的五分之一,这可能会对 iPhone 的销量产生负面影响。

但苹果预计今年 iPhone 15 的销量将达到 8500 万部,与 2002 年的目标一致。据报道,在 iPhone 销量因宏观不利因素而下降的情况下,该公司将提高 iPhone 15 的价格,以提高利润率。

3、苹果服务收入或同比增长11%

服务销售可能仍是其即将发布的收益报告中的亮点。

服务部门约占苹果整体收入的22%,成为苹果增长的主要贡献者。Apple服务在2023财年Q2创下了209.07 亿美元,创历史新高,Apple Store、Apple Music、Apple TV、Apple Pay 和 iCloud 等苹果服务在过去一年中一直保持稳定增长。Apple GPT 的发展可能会为该部门提供进一步的潜力。

高盛分析师Michael Ng称:“我们预测服务业务收入为218亿美元(同比增长11%,高于一致预期的207亿美元(同比增长6%),基本与苹果公司的增长指引一致,并与2023年第二财季(同比增长5%)相若。”

分析师解释道,上调服务业务预测反映了来自应用商店的收入变化(根据Sensor Tower的数据)、广告业务强劲增长、AppleTV对内容的持续投资,以及与公司预测的-400个基点相比“汇率不利因素已变得更加温和。

他们还表示,虽然他们认识到投资者对估值和下行风险感到担忧,惟他们仍然认为,苹果不断增长的iPhone用户数是每用户盈利不断增长的基础。

分析师总结道:“因此,我们认为苹果是一间具有长期盈利和自由现金流的综合企业,其增长前景非常明显,因此估值较高。”

业绩期如何操作?华尔街大行相继上调目标价

在财报披露前期,华尔街大行纷纷发表评论观点,高盛、大摩、美银、花旗等大行普遍看好苹果后市表现。

高盛认为苹果增长有很强的可见性,是一家结合长期具盈利和自由现金流的公司,值得有估值溢价。予其买入评级,续列确信买入名单,目标价上调至222美元。

摩根士丹利分析师表示,印度可能会成为苹果未来五年营收和装机量增长的主要推动力,理由是苹果在印度的制造业投资以及该国的“经济繁荣”。摩根士丹利将苹果的目标价上调至220美元,牛市情景下估值升至270美元,并重申苹果为首选股。

美国银行预计Q3季度业绩大致符合预期,收入为807亿美元,每股盈利料为1.17美元。重申对苹果中性评级,原因是新产品机会和服务业务增长的利好因素被消费者需求疲软所抵销。并将苹果的目标价上调至210美元。

花旗表示,华尔街投资机构普遍低估了这家科技巨头的毛利率扩张幅度。花旗分析师Atif Malik以“买入”评级开始覆盖苹果,他指出由于iPhone Pro和iPhone Pro Max机型的所占比例更高,苹果的利润率正在持续扩大。此外,该分析师还将苹果的目标股价设定在240美元这一高位预期。

Wedbush予以苹果“跑赢大盘”评级,目标价则设定为220美元。Wedbush非常看好苹果服务业务,预计苹果今年的服务业务营收有望近1000亿美元,而2020年的这一数字仅仅为500亿美元。Wedbush还表示,苹果的合理估值可能在3.5万亿美元左右,在乐观的情况之下,预计到2025财年,苹果的估值可能将达到4万亿美元。

富国银行将苹果的目标价上调至225美元,维持“增持”评级。该行认为,苹果的服务业务将在2023年下半年重新加速增长,迪士尼首席执行官Bob Iger最近关于ESPN转向直接面向消费者的评论让投资者对Apple TV+在体育领域的扩张非常感兴趣。

根据彭博提供的数据,覆盖苹果的51家券商中有34家对该股的评级为“买入”或更高,13家为“持有”,4家为“卖出”,目标价中值为194.35美元。由此可见,多数分析师对于苹果后市表现依然较为乐观。