全球最大的芯片代工厂台积电(TSM)将于4月14日公布2022年第一季度业绩,并给出第二季度业绩指引。

前瞻要点

1)芯片行业的需求情况

台积电的出货量及资本开支直接反映市场需求。如台积电能继续进行产能扩张,相信会对相关行业有所提振。

2)原材料价格对产能及盈利能力的影响

2021年的四个季度中,台积电的其他制造费用从743美元/片增长至934美元/片,原材料等制造成本的上涨挤压了晶圆制造厂的利润。而在本季度,原材料等制造成本的变动情况,直接影响晶圆制造行业的盈利能力。

3) 业绩指引

在行业周期顶即将到来之际,台积电作为高端制造的龙头,产业链上下游高度仰仗它的交付能力,如能继续给出强业绩指引,则说明周期因素对其影响已越来越弱,它的自身发展能力更强。

上季度业绩回顾

2021年四季度,台积电的业绩要点包括:

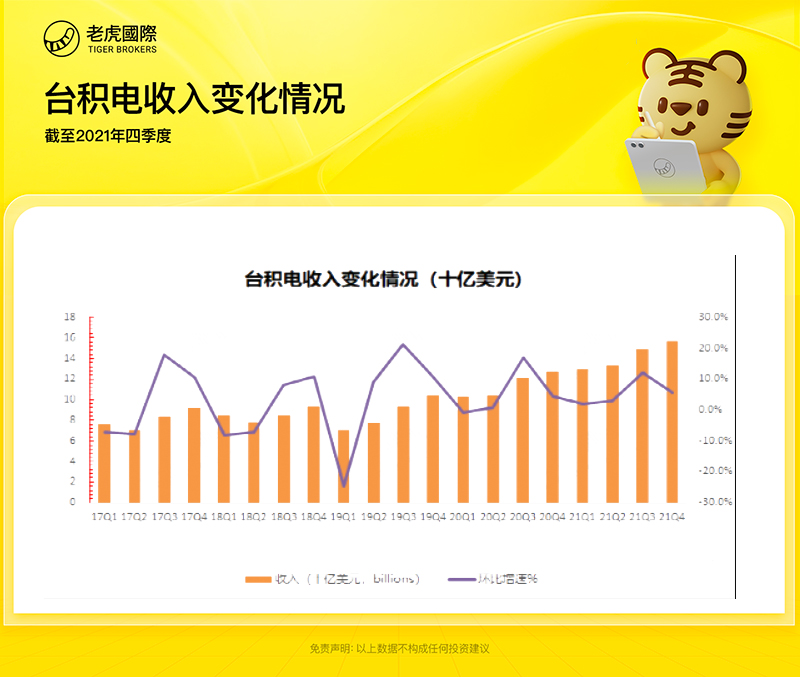

1、量价继续双升,季度收入再创新高。四季度台积电收入实现157.4亿美元,基本完美落在此前指引上限(154-157亿美元)。季度收入的环比增长,其中出货量的维度带来贡献+2.2%,出货均价的维度带来贡献+3.5%。季度收入增长主要来源于大客户新机出货的拉动。

2、价格端继续推动毛利率上行,原材料涨价压力按下暂定键。四季度台积电毛利率52.7%,略超彭博市场一致预期(52%)。

3、5nm制程再创新高,整体收入向先进制程迁移。本季度台积电5nm制程占比继续提升至23%,7nm以下制程收入占据半壁江山。随着2022年下半年3nm制程的量产,台积电的整体收入有望向先进制程继续迁移。

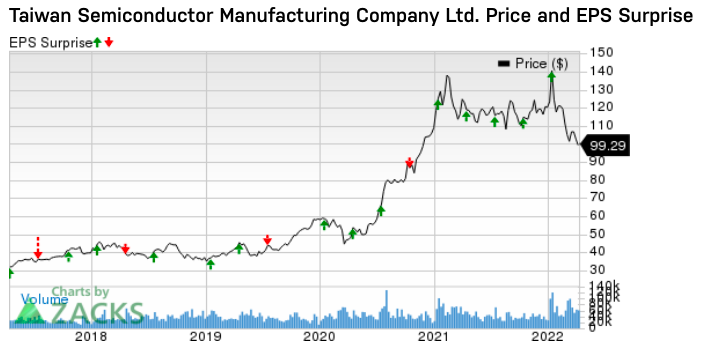

今年以来,台积电股价走势不振,截至周二(4月12日)收盘,年内跌幅近19%,超过纳斯达克指数的年内跌幅。不过,这也与芯片股整体走势疲软有关。

一季度业绩看点

一季度销售额创历史新高,超过指引

在4月8日(周五)收盘后发布的一份声明中,台积电表示,其1月至3月期间的综合销售额为4910.76亿新台币(约合169.9 亿美元),同比增长35.5%,高于去年第四季度的4381.88亿新台币,再创单季营收历史新高。

该数据超过了台积电在今年1月份的一次投资者会议上做出的4581.6亿新台币至4747.2亿新台币的第一季度营收指引。

更具体地看,台积电在今年一季度3个月的营收分别为1721.76亿、1469.33亿和1719.67亿新台币,同比分别增长35.8%、37.9%和33.2%,延续了同比高速增长的势头。

值得一提的是,今年1月份的1721.76亿新台币,及3月份的1719.67亿新台币,为台积电历史上排名前两位的月度营收数据。

增长原因

分析师表示,虽然第一季度是全球半导体行业传统上的低迷期,但由于对高性能计算设备和汽车电子的强劲需求,台积电并未受到影响。作为台积电的重要客户,iPhone 13系列的销量直接影响台积电的营收,几乎每年的这个时候都是台积电增加营收的重要时期。再加上今年芯片短缺愈发严重,作为全球第一大芯片代工厂商接连创营收历史记录也见怪不怪了。

此外,2月6日结束为期9天的农历新年假期后工作日增加,也对营收增长有所助力。

毛利率预期

今年年初,台积电预计一季度平均毛利率介于53%~55%之间,营业利益率介于42%~44%之间。实际上,台积电第一季营收超越财测高标,法人预估毛利率及营业利益率亦将超标,乐观估单季每股净利上看7元。

资本开支及二季度营收指引

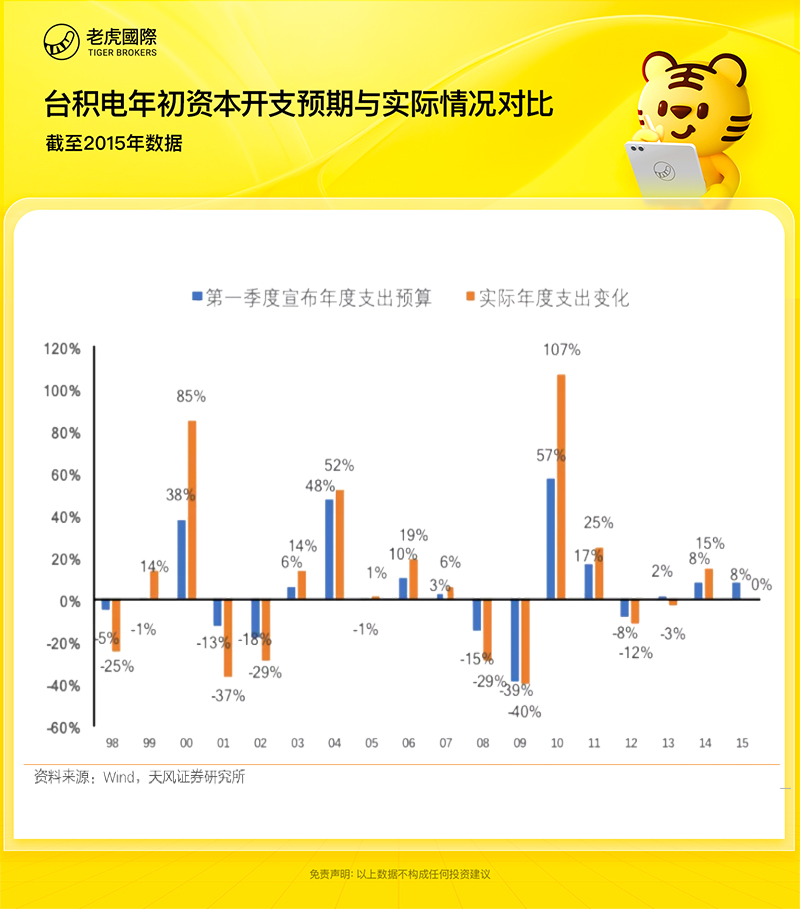

台积电董事长刘德音强调,台积电技术竞争力强,过去二年的需求都超过台积电能提供的产能,现在根据需求的变化调整产能结构,进行优先顺序的调配,对台积电2022年的资本支出计划保持不变,在400亿美元至440亿美元之间。

此外,台积电对行业发展维持乐观展望,看好今年在加速数位转型、5G及HPC产业大趋势、以及车用芯片强劲需求的带动下,晶圆代工产能将全年吃紧,台积电全年产能将呈现紧绷状态,年度美元营收预期将较去年成长25%~29%。

尽管近期智能手机及个人电脑等消费性电子需求疲弱,疫情管控恐导致生产链运作停滞,但台积电全年产能利用率维持满载情况不变,看好第二季营收将较上季成长5%以内,续创季度营收历史新高。

一季度业务看点

台积电在技术产品创新方面的大力努力,可能会在其第一季度业绩中得到体现。台积电7纳米技术的强劲需求、定义为7纳米及以下的先进技术的强劲势头、其对5纳米量产深化关注的影响以及预计6纳米的不断增长的产量均将可能对本季度的业绩做出贡献。显然,所有这些利好因素都可能对台积电第一季度的晶圆收入有所帮助。

预计台积电将受益于芯片设计活动的增加。5G智能手机发布的势头有望提升台积电第一季度的5G智能手机渗透率。此外,台积电很可能已经从高性能计算(HPC)相关应用程序的增长中获得了力量。

除此之外,汽车行业的持续复苏可能成为台积电业务的主要推动力。CPU、网络和人工智能加速器的实力很可能提高了本季度的高性能计算收入。第一季度的业绩可能反映了不断增长的代工行业和物联网产品的日益增多。

一季度风险因素

疫情及国际局势影响产能

台积电董事长刘德音表示,由于俄乌冲突和亚洲国家的疫情封锁政策,智能手机、个人电脑、电视等消费电子产品在全球的需求开始放缓。他指出,不断上涨的零部件和材料成本正在增加生产成本。

刘德音表示:“这种压力最终可能会转嫁到消费者身上。”他补充说,尽管某些科技领域放缓,但台积电不会改变今年的增长目标或支出计划,并指出包括汽车、高性能计算和物联网在内的其他行业正在弥补不足。

“我们目前的产能仍然无法满足客户的需求,”刘德音解释说。“我们将对那些需求仍然健康的领域进行重组和排序。”

此外,即使欧洲和美国主要市场的消费者解除了封锁并开始重回办公室工作,但苹果和三星电子等制造商对手机、智能电视和其它工具的需求仍然强劲。与此同时,芯片短缺问题仍未缓解——根据 Susquehanna Financial Group 的研究,由于中国的疫情控制和日本地震影响了生产,3月份半导体交付的等待时间再次增加。

分析师预期

美国知名投研机构Zacks对第一季度收入的预期为169.7亿美元,较上年同期增长31.4%。预计第一季度每股收益为1.27美元,较上年同期增长了32.3%。此外,这一估计数在过去30天内没有变化。