美国原油ETF的期权市场正发出强烈信号。其隐含波动率(IV)高达120.9%,且IV百分位触及100%的历史极值,表明市场预期未来价格将剧烈波动,期权定价已极其昂贵。与此同时,机构大单交易显示,聪明资金正利用这一“恐慌溢价”积极部署卖出期权策略,押注波动率将回归常态。未平仓合约则显示,市场在关键价位(如120美元看涨)聚集了大量头寸。

近期市场动态

近期,原油市场受地缘政治紧张局势、OPEC+产量政策预期以及宏观经济数据影响,波动性显著加剧。作为追踪WTI原油价格的ETF,USO的股价也随之大幅震荡,这直接反映在其期权市场的定价上。市场参与者正为潜在的巨大价格波动支付高昂的“保险费”。

期权指标深度分析

隐含波动率(IV)处于“恐慌”水平:

当前USO期权的隐含波动率(IV)高达120.90%,这一水平远超大多数资产。更为关键的是,其IV百分位(IV Percentile)达到100%,意味着当前的波动率预期处于过去一年观察期内的最高点。通常,当IV百分位触及如此极端高位时,往往预示着期权价格(尤其是时间价值)被显著高估,未来波动率存在均值回归(下降)的较高概率。IV/历史波动率(HV)比率高达2.12,进一步确认了市场预期远超已实现波动。

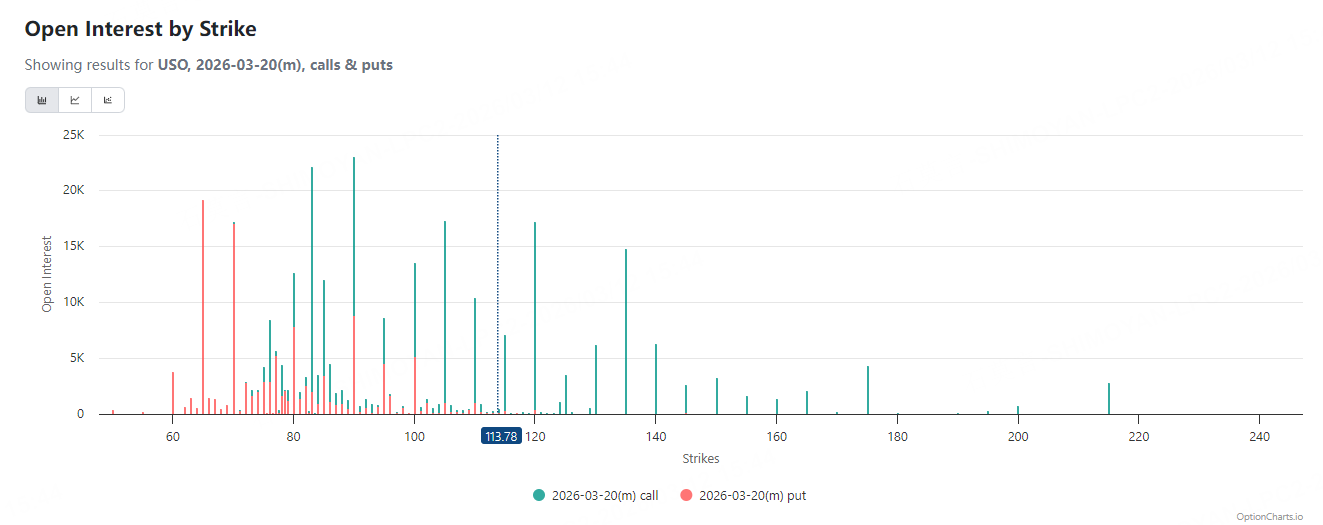

未平仓合约(OI):

数据以2026年3月20日到期合约为焦点,但其未平仓结构极具参考价值。看涨期权未平仓总量(193,005张)远超看跌期权(118,751张),看跌/看涨OI比率仅为0.62,显示市场累积的看涨倾向明显。

其中,行权价120美元的看涨期权(USO 20260320 120.0 Call) 的未平仓量达16,855张的未平仓量。这可能意味着大量投资者认为USO有望冲击120美元,或是有机构在此价位大量卖出看涨期权以收取权利金。

机构大单:

激进买方与“做空波动率”策略并存:3月11日的大额交易揭示了机构间的策略分歧:

激进看涨:有交易者大额买入4,875张行权价83美元的深度虚值看涨期权(USO 20260320 83.0 call),押注USO短期暴力拉升。

系统性做空波动率: 更多大单显示出机构在利用高IV获利。

一笔交易卖出3,375张远月(4月17日到期)行权价111美元的看涨期权(USO 20260417 111.0 call),表达了对中期上涨空间有限的看法并收取高额权利金。

Source: Tiger Trade App

更值得关注的是,一笔卖出看涨蝶式组合交易被捕获:同时卖出5,200张行权价120美元的看涨、买入各2,600张行权价115和125美元的看涨。这是一个典型的、风险受限的“做空波动率”策略,目标是在到期时USO价格落在115-125美元区间之外,从而赚取因IV下降和时间价值衰减带来的收益。

$USO Butterfly 260327 115.0C/120.0C/125.0C$

Source: Tiger Trade App

策略参考

在当前IV百分位100%的极端环境下,期权卖方策略更具优势。对于希望收取高额权利金但不愿承担无限风险的投资者,可以考虑构建价差策略,例如卖出虚值看涨期权的同时买入更高行权价的看涨期权(牛市价差),或效仿大单构建卖出蝶式组合,以锁定最大风险和收益。单纯买入期权的成本极高,需价格出现远超市场预期的巨幅波动方可盈利。