英伟达营收和利润已连续三个季度创历史纪录,2024全财年营收增长126%。英伟达最大的营收来源数据中心部门,四季度营收达到184亿美元,同比暴增409%。黄仁勋称生成式人工智能已触及“引爆点”。CFO称,公司下一代产品的市场需求远超过供给水平。

万众瞩目的英伟达四季度财报周三盘后出炉,财报显示,虽然承受着市场的极高预期,英伟达四季度营收、利润均同比暴涨并超出分析师预期,该公司营收和利润已经连续三个季度创纪录。黄仁勋称生成式人工智能已触及“引爆点”,CFO称下一代产品的市场需求远超过供给水平,英伟达股价盘后一度大涨10%。

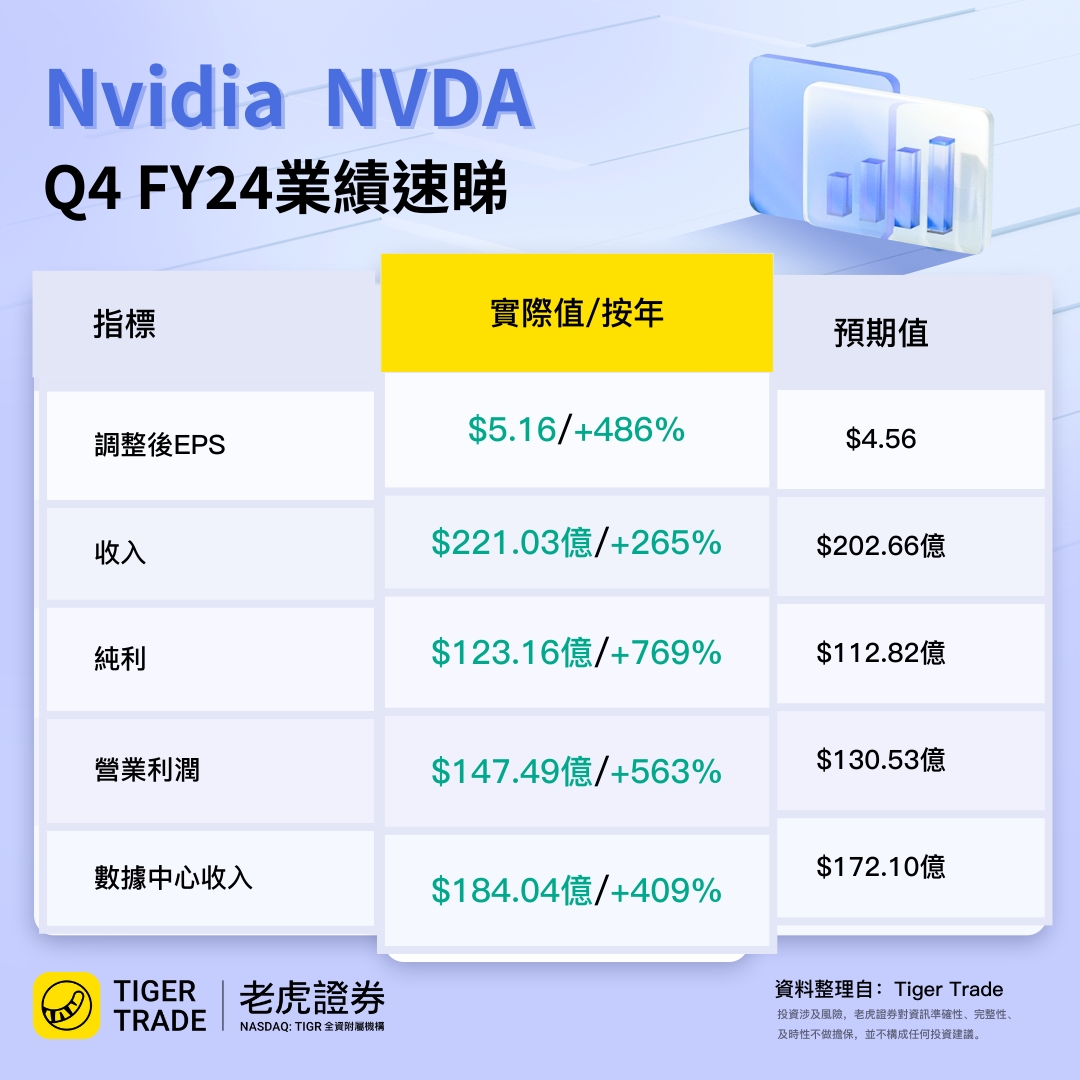

营收猛增265% 利润暴增769%

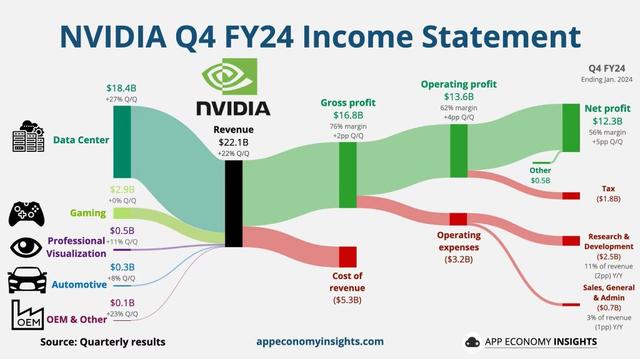

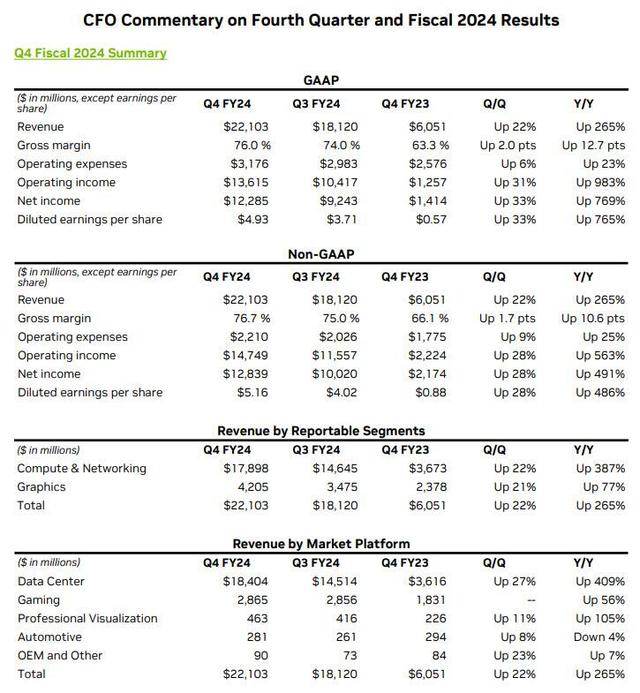

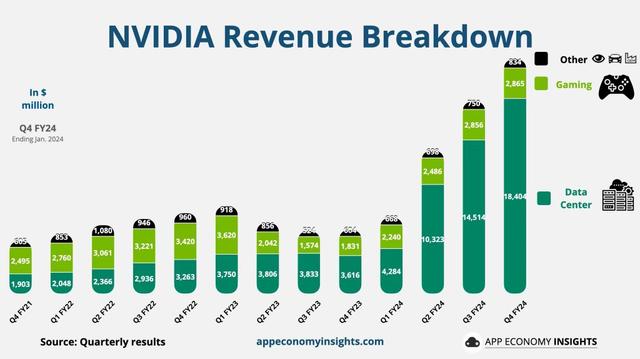

根据财报,受益于服务器AI芯片需求暴增,英伟达四季度营收221亿美元,环比增长22%,同比猛增265%,高于分析师预期的204.1亿美元,单季度收入甚至高于2021年全年。

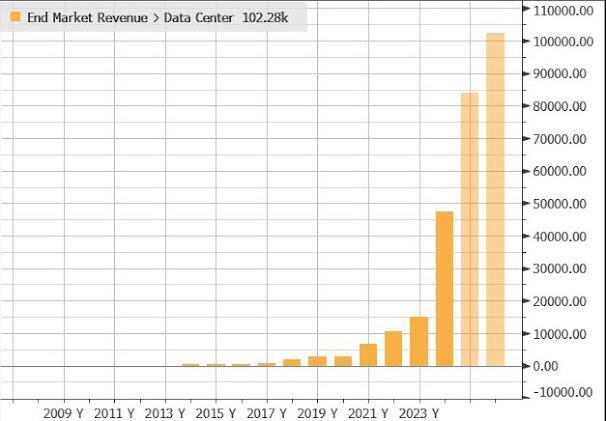

其中,英伟达最大的营收来源数据中心部门,四季度营收达到184亿美元,同比暴增409%,高于分析师预期的172.1亿美元。

此外,公司的游戏业务,包括笔记本电脑和个人电脑的显卡销售,同比仅增长了56%,达到28.7亿美元。同时,英伟达的小型业务并未显示出同样的惊人增长,汽车业务营收下降了4%,至2.81亿美元,而其OEM和其他业务,包括加密货币芯片,增长了7%,至9000万美元。英伟达为专业应用制造图形硬件的业务营收增长了105%,至4.63亿美元。

英伟达四季度净利润123亿美元,同比暴增769%,调整后每股收益5.16美元,高于分析师预期的4.59美元。四季度调整后利润率76.7%,超出分析师预期75.4%。

整个2024财年,英伟达营收增长126%至609亿美元。此外,英伟达预计一季度营收240亿美元,上下波动区间不超过2%,远高于市场预期219亿美元。

英伟达股价周三一度下跌4%,财报公布后,股价盘后最多上涨10%。受AI芯片需求暴增推动,该公司股价今年已上涨36%,市值增加了超过4000亿美元,达到1.67万亿美元。截至2月20日,在过去30个交易日内,英伟达的股票日均交易额约为300亿美元,超过了电动汽车制造商特斯拉(TSLA.O),后者同期的日均交易额为220亿美元。

黄仁勋:生成式AI达到引爆点

“加速计算和生成式AI已经达到了引爆点。全球各地的公司、行业和国家的需求正在激增,”英伟达创始人兼CEO黄仁勋说,“我们的数据中心平台受到越来越多元化的驱动因素的推动,无论是来自大型云服务提供商和专门的GPU提供商的数据处理、训练和推理需求,还是来自企业软件和消费者互联网公司的需求。以汽车、金融服务和医疗保健为的首垂直行业,现在已经达到了数十亿美元的规模。”

投资者密切关注英伟达的数据中心业务,其中包括公司的H100显卡,这些显卡广泛用于支持OpenAI的ChatGPT等生成式AI应用,目前正受到几大科技巨头疯抢而供不应求。

自从OpenAI在2022年11月推出ChatGPT以来,如Alphabet和Meta以及包括Anthropic和Cohere在内的知名初创公司越来越多地发布了更强大版本的大型语言模型,这些模型需要大量的计算能力。英伟达的芯片成为了AI热潮的主力军,据估计,英伟达在AI计算市场的份额超过80%。数据显示,亚马逊、Meta、微软和谷歌是英伟达的最大客户,几乎占其收入的40%,因为几大科技巨头急于投资AI计算硬件。

黄仁勋表示,“不到六年前推出的NVIDIA RTX现在是一个庞大的PC平台,供1亿游戏玩家和创作者使用,用于生成式AI。未来一年公司将带来重大的新产品周期,以及卓越的创新,以帮助推动我们的行业前进。下个月的GTC上,加入我们,我们和我们丰富的生态系统将揭示令人兴奋的未来”。

CFO:新一代产品需求将远超预期

英伟达CFO科莱特·克雷斯则在财报电话会议时表示,公司下一代产品的市场需求远超过供给水平,尤其是该公司预计今年晚些时候发货的新一代芯片B100。他表示,“构建和部署AI解决方案已经触及几乎每一个行业”,预计数据中心基础设施规模将在五年内翻番。

黄仁勋则表示,总体供应状况正在改善,但仍面临短缺,供应受限状况将在全年时间内持续下去。他说,由于生成式AI以及整个行业的计算硬件需求从CPU向英伟达制造的加速器的转移,对公司GPU的需求将保持高涨。

“每当我们有新产品,如你所知,它从零增长到一个非常大的数字,而这不可能一夜之间完成。。。从根本上讲,2025年及以后保持持续增长的条件非常有利。”

不过有分析师预计,英伟达的主要供应商台积电的先进封装能力将在今年上半年改善,这将使英伟达能够突破供应瓶颈,交付更多芯片给客户。

在发布财报前,英伟达经历连续两日大跌。分析师表示,“尽管有人担心其高估值,但英伟达在人工智能相关的IP无与伦比,这种IP植根于数十年的前瞻性投资,使其在自己的联盟中独树一帜。”

竞争加剧 英特尔拟组“反英伟达联盟” 分析师:英伟达前景仍佳

不过,一些投资者担心这种大规模增长不可能永远持续。媒体认为,英伟达面临着风险,包括日益增加的竞争,以及一些客户已经开始开发自己的AI芯片。英伟达的竞争对手AMD最近开始销售一系列名为MI300的加速器,预计今年该产品的收入为35亿美元,高于此前的20亿美元预测。

长期主导标准微处理器芯片行业但在人工智能方面落后的英特尔,周三在硅谷召集了一系列合作伙伴和潜在客户,讨论该公司的芯片制造服务的计划,与会者包括严重依赖英伟达芯片的OpenAI首席执行官萨姆·奥特曼。

有分析师表示,英特尔曾经是这个行业的“邪恶势力”,现在,“公司们正在聚集在一起,以确保英伟达不会变得更加强大。”

与此同时,一些专家担心,该公司昂贵、耗电量大的芯片的全球推广将会超负荷地使用各国的电网和预算。

黄仁勋此前回应了其中一些担忧。他说,与使用较慢的标准微处理器完成相同工作相比,英伟达的芯片更便宜、更高效——而且更快的芯片即将问世,其中一些预计将在3月揭晓。

黄仁勋说:“如果你认为计算机永远不会变得更快,你可能会得出结论,我们需要14个不同的星球和三个不同的星系以及四个更多的太阳来支撑所有这一切。”“但显然,计算机架构继续进步。”

但英伟达并未停滞不前,分析师预计该公司很快将推出更强大的加速器。而且即便竞争加剧,有分析师估计,英伟达占了AI芯片总销售额的约70%。

也有分析师认为,英伟达仍有很大的发展空间。分析师说,英伟达的前景是积极的,因为来自英特尔、AMD、Meta和微软的AI芯片竞争可能还需数月,而对英伟达芯片的需求只会增加。

目前,英伟达现在正努力将其AI技术扩展到大型数据中心公司之外。61岁的黄仁勋已开始展开环球游说,主张政府和企业需要拥有自己的AI系统,既为了保护数据,也为了获得竞争优势。

英伟达本月早些时候宣布了与思科的一项协议,为思科提供了一个新的分销渠道。作为该协议的一部分,全球最大的网络设备提供商思科将帮助英伟达向企业销售完整的AI系统。

“地球上最重要股票” 期权交易火热 投资者押注英伟达翻倍到1300美元

高盛集团的交易部门在周二公布的报告中将英伟达称作“地球上最重要的股票”。期权仓位显示,股价有可能向任一方向波动大约11%。鉴于英伟达在指数中所占权重大,且多头仓位集中,该公司有可能撼动金融市场。就英伟达一家公司,就对今年以来纳斯达克100指数涨幅做出了三分之一的贡献。

在英伟达发布财报前,英伟达期权的交易变得火热,许多投资者押注会有巨大的波动。

Cboe Global Markets的数据显示,在财报发布前几小时交易最活跃的英伟达期权交易是押注该股涨至1300美元的看涨期权,大约是目前股价的将近两倍。若股价飙升至1300美元,英伟达的市值达到3.2万亿美元。

其他广泛交易的押注包括与股价跳升至800美元或700美元相关的看涨期权。媒体认为,这是人工智能热潮持续的一个迹象,交易者利用期权押注公司巨大的波动。

还有媒体总结,基于英伟达周二的收盘价694.52美元,如果一年前用1000美元买英伟达股票,回报率为225%,投资价值涨至3248美元。而如果五年前投资1000美元,回报率就将高达1015%,投资价值为17542美元。

而若将时间线拉到10年前,投资1000美元买英伟达的价值将涨至148226美元,回报率22340%;若是在1999年英伟达IPO时就投资1000美元并一直持有,投资回报率高达277708%,投资价值接近2784065美元。