作者:王煜梦

继瑞信给了知乎高达14.1美元的目标价后,高盛也在研报中覆盖知乎,将目标价定为15.6美元,预计未来会有64%的上涨空间。

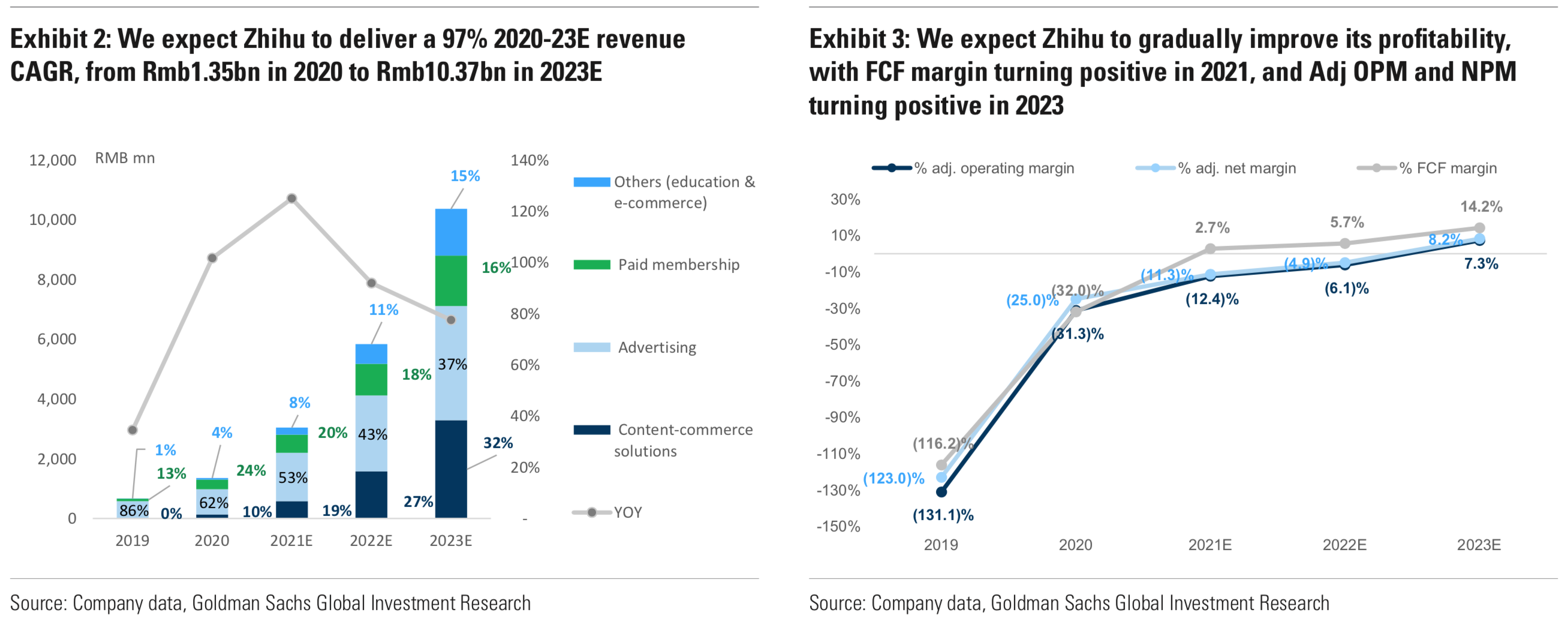

高盛预测,2020-2023年知乎营收复合年增长率将高达97%,破局在即,会在2023年实现营利。

没有竞品,为用户量增长预备空间

当下,大部分平台内容仍以娱乐为中心,知乎凭借高质量的用户群和较专业的内容占据了有利地位。

据高盛分析,知乎经过十多年的数据积累,再叠加NPL(自然语言处理)、知识图谱等AI技术支撑,已经在内容输送上建立了独有的核心竞争力,新进入者很难复制。

今年2月,字节的悟空问答关闭后,已没有任何问答平台能与知乎叫板。

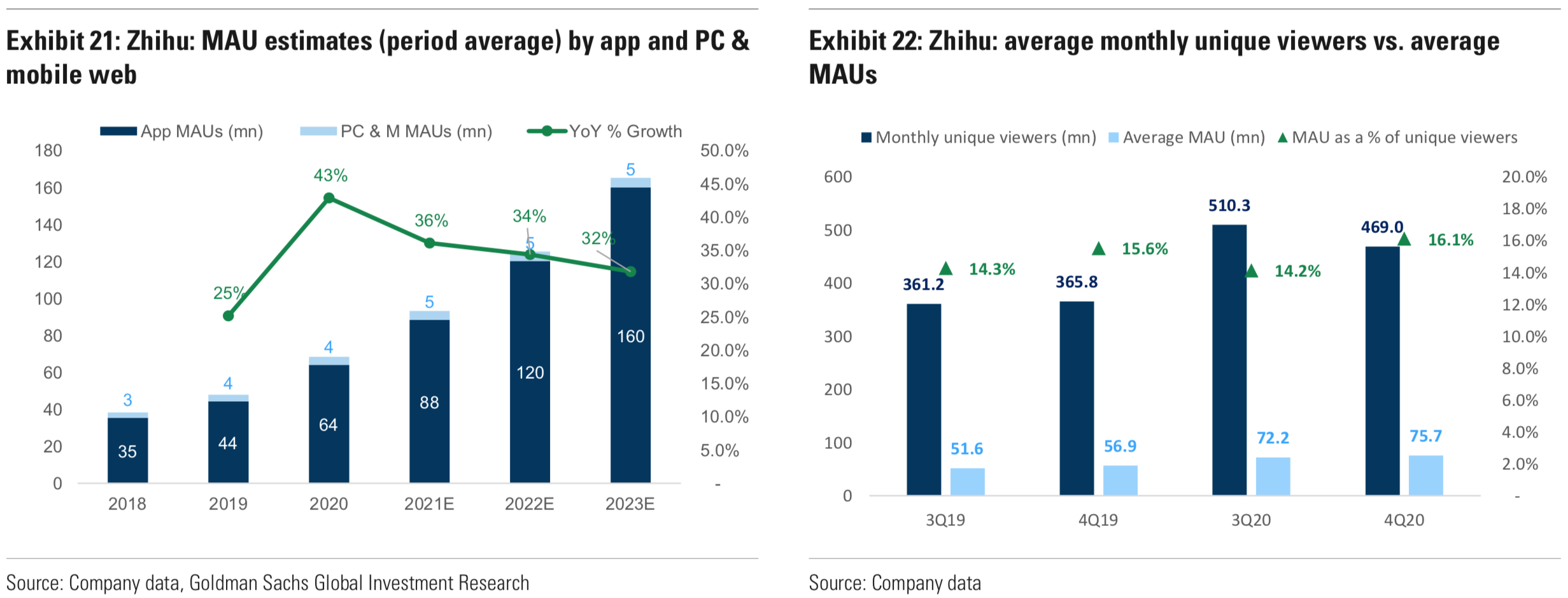

目前知乎的MAU为7570万,而高盛估计,还有4-5亿的潜在用户可以争取。

2020年四季度,知乎的潜在用户转化率为16.1%,高盛相信增长势头会继续保持,在2023年实现1.75亿的MAU。

双管齐下,上下层市场一起抓

在高盛看来,知乎仍处于发展的前期阶段,经过盈利模式的升级,其商业变现能力会有质的提升。

知乎的升级方案里有两个重点:

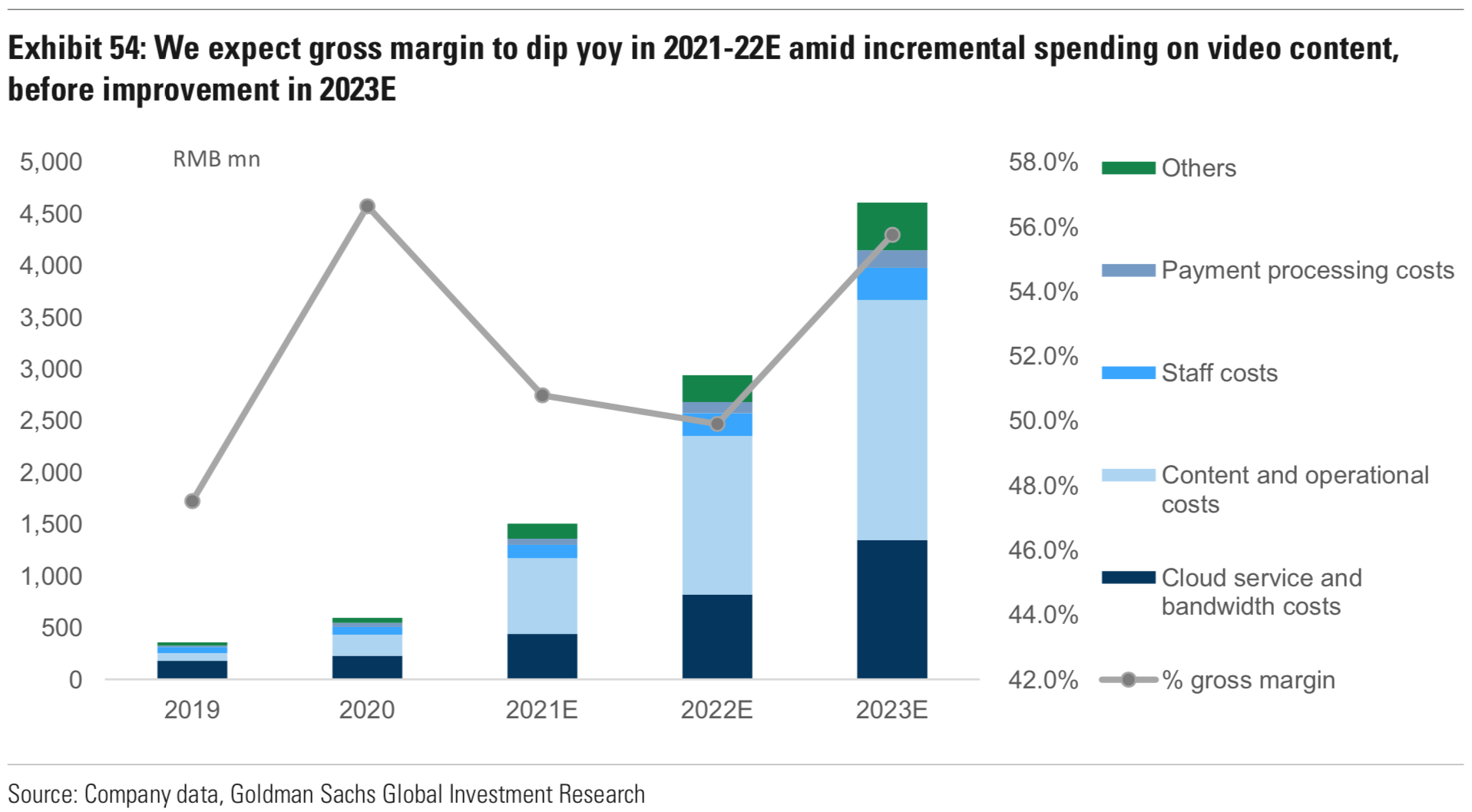

1.开发中视频,吸引低线城市用户

内容全部是文字,这是知乎一直以来的痛点,相当于先给用户设下了门槛。

为了增加下沉市场的渗透率,吸引更多用户,知乎的战略是将文本内容视频化。

高盛认为,知乎以往的内容积累能为视频化提供巨量素材,AI技术会自动识别文字和图片来生成视频,并配音配字。

成本支出会让毛利率在2022年暂时下降到49.9%,但2023年即回升至55.8%。

利率下跌有限,成本并不算高,高盛相信知乎成为多格式平台后会覆盖更大市场,开拓利润空间。

2.优化内容供给,增加付费用户

知乎正持续改进推荐算法,更好地为用户匹配感兴趣的内容和广告,并进一步细化内容与索引的分类,满足仅特定领域感兴趣的客户。

此外,知乎将自行培育一些创作者,并提高全平台创作者的收入,增加优质内容供给,吸引更多付费用户。

高盛认为此举能继续增强知乎的竞争力,并对高端用户群的增长产生长期性、可控性的影响。

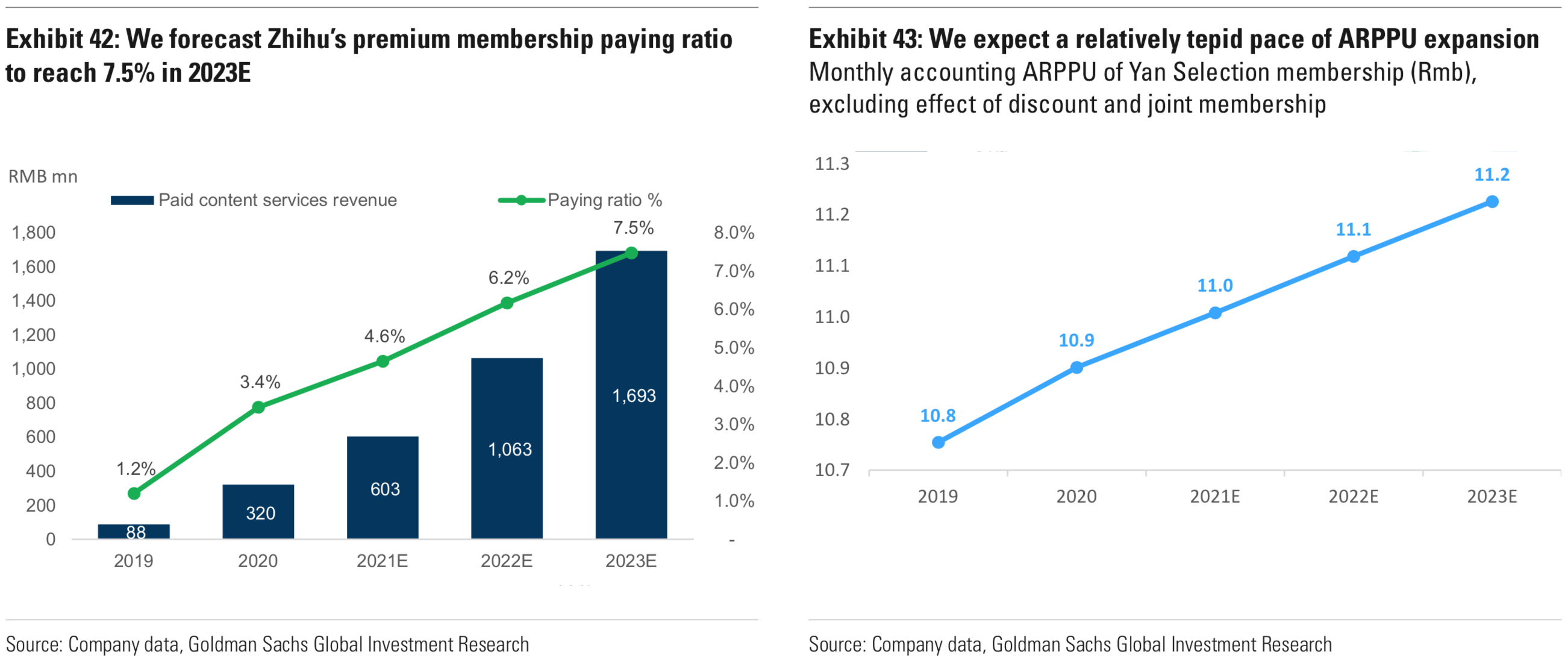

预计到2023年,会员付费比例将达到7.5%,平均每会员付费11.2元。