AMD周四收报278.26美元,上涨7.8%。根据期权大单数据,市场对AMD的押注呈现出显著的分歧与强烈的结构性看跌倾向。最引人注目的是两笔巨额交易:一笔是买入820万美元的2027年1月300美元Put作为“灾难保险”;另一笔是构建2026年9月到期、行权价为200/165美元的熊市看跌价差,明确押注中线看空。尽管同时存在激进的看涨押注,但规模和集中度均不及看跌侧,整体大单资金流向偏空。

期权指标分析

1. 隐含波动率(IV)与成交量概览

隐含波动率 (IV): 63.77%

IV百分位 (IV Percentile): 84.80%

IV/HV 比率: 1.28

看跌/看涨成交量比率 (Call/Put Ratio): 2.05

分析:

AMD当前期权的隐含波动率(IV)高达63.77%,其IV百分位更是飙升至84.80%的极高水平。当前期权定价处于非常“昂贵”的区间。这通常表明市场预期未来股价波动剧烈,或期权因重大事件风险(如业绩、行业竞争)而存在显著溢价。IV/HV比率大于1,也印证了隐含波动率高于历史实际波动率,期权价格包含了高昂的波动风险预期。较高的看跌/看涨成交量比率(2.05)也反映了近期市场交易重心的偏移。

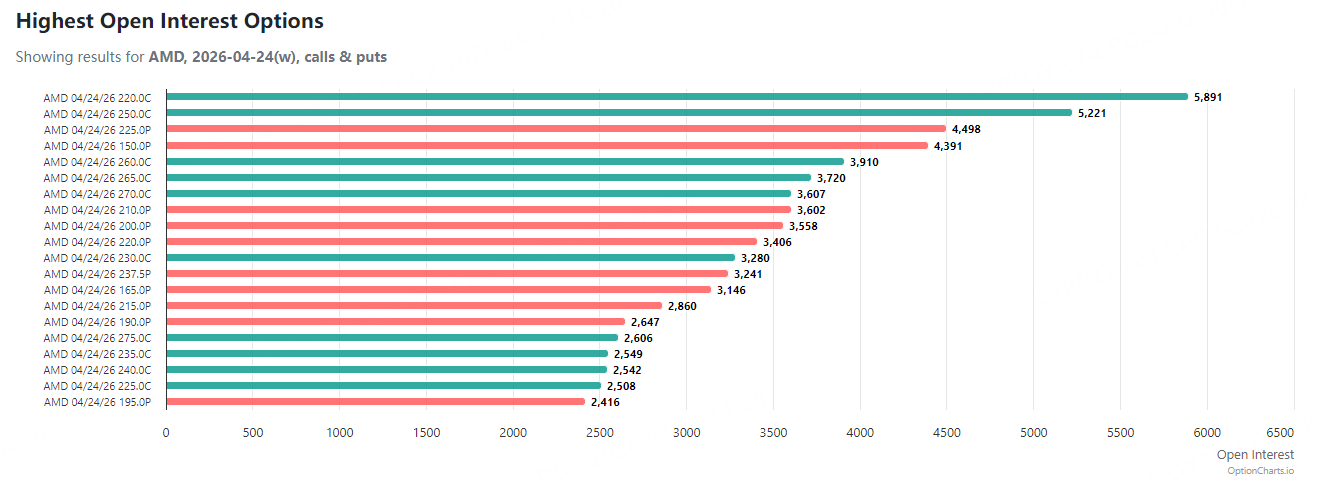

2. 未平仓合约概览

根据提供的期权链数据,筛选出2026-04-24到期日未平仓合约数(Open Interest)较高的合约如下:

值得关注的未平仓合约 (2026-04-24到期):

行权价 220.0 看涨期权: 未平仓合约数为 5,891。

行权价 250.0 看涨期权: 未平仓合约数为 5,221。

行权价 225.0 看跌期权: 未平仓合约数为 4,498。

大单交易

一、重点大单与组合策略分析

1. 远月深度虚值Put的巨额押注(灾难保险/极端看跌)

合约:AMD 2027-01-15 300.0 Put

方向:买入 (Buy)

成交量:1,250张

成交额:820万美元

分析:这是近期成交额最高的单笔大单。以65.60美元/股的代价买入行权价远高于现价的深度实值Put,成本极高。这通常有两种解读:1) 作为大型投资组合的“灾难保险”,防范股价下跌;2) 直接押注AMD股价在未来近两年内将出现深度下跌。巨额成交额反映了部分资金对超长期风险的强烈担忧或对冲需求。

2. 2026年9月到期的熊市看跌价差组合(明确看跌)

组合构成:

买入 AMD 2026-09-18 200.0 Put,1,957张。

卖出 AMD 2026-09-18 165.0 Put,1,957张。

策略:熊市看跌价差 (Bear Put Spread)

市场信号:这是一个强烈的中线看跌信号。交易者认为到2026年9月,AMD股价有较大概率会跌破200美元(预期跌幅超28%),并可能跌至165美元以下。通过卖出低行权价Put来降低策略成本,锁定了盈利空间,表明其看跌目标明确且经过精确计算。

$AMD Vertical 260918 165.0P/200.0P$

3. 其他值得关注的大单

大额买入远月虚值Call:买入1,190张AMD 2026-06-18 350.0 Call,成交额75万美元。这是押注未来2个月内股价能上涨超过25%的激进看涨操作。

近月看涨期权交易分歧:

买入 AMD 2026-04-17 270.0 Call,成交额1,00万美元(短期看涨)。

卖出 AMD 2026-04-24 275.0 Call,成交额99万美元(认为股价短期内难大涨)。

这两笔交易方向相反,反映了在极短期内市场对方向存在激烈博弈。

二、整体市场情绪与策略参考

情绪总结:AMD期权市场被一笔巨额长期“灾难保险”和一个明确的中线熊市价差主导,显示出强烈的结构性看跌倾向。尽管存在分散的看涨押注,但无法撼动整体偏空的资金格局。极高的隐含波动率(IV百分位84.8%)印证了市场正处于多空激烈博弈、预期大幅波动的状态。

策略参考:在IV百分位高达84.8%的“昂贵”环境下,卖出期权(做空波动率)理论上具有概率优势。例如,卖出那些Delta绝对值较小(如低于0.3)的深度虚值(OTM)期权,被行权的概率较低。若不愿承担卖出裸期权的无限风险或过高保证金,可优先考虑价差策略,如构建铁鹰式价差(Iron Condor)来收取权利金,或像市场大单那样,构建方向性明确但风险有限的熊市看跌价差/牛市看涨价差。当前市场大单展示的200/165美元熊市看跌价差,即为一个风险可控的中线看跌策略范例。