1.成长股不分青红皂白地被抛售,而不是基于公司实际的经营业绩或前景;

2.在困难的背景下,投资者倾向于短期确定性而非长期机会;

3.随着创新的加速,成长股的未来更加光明,拥有潜力异常的企业的机会也更多。

因投资特斯拉而在国内声名鹊起、拥有百年历史的超长期投资巨头Baillie Gifford在6月围绕成长型股票的分析中,做出上述的结论。

在全球通胀的背景之下,成长股过去一年的表现,尤其是最近大半年的重挫,有情理之中也有意料之外。

对于以5年作为起步周期来进行成长股投资的Baillie Gifford而言,应该更为煎熬。

从截至3月底的最新持仓来看,即使报告期有所减持,Baillie Gifford的美股第一大重仓仍然是特斯拉,持仓市值约105.74亿美元,占投资组合比例7.41%,而今年以来特斯拉股价跌去近40%。

好在对于一家百年历史的投资机构而言,什么大风大浪没有经历呢。长期重仓一只股票难度很大,但厚重的时间,最终能孕育让人动容的结果。

以下是这篇视点文章,BaillieGifford谈到了自己的反思和坚定,也有对所持公司有别于市场的看法。

成长股在疫情期间获得了天价涨幅之后,在过去八个月左右的时间里暴跌。今年以来(截至6月初),纳斯达克已经下跌逾25%,空头卷土重来。

科技股不分青红皂白地遭遇抛售,不管名气大小。季度业绩中出现任何轻微的低于预期的表现,都会成为股价大跌的导火索。

成长股股价的波动既令人震惊,也令人清醒。

对于Baillie Gifford这样的投资管理人来说,这是一次敬畏市场的经历。

事实上,我们清楚地意识到,2022年对于跟我们始终在一起的伙伴们,都深感不适。

因此,我们重新审视了持有的每支股票的投资情况,评估其在当前环境和其他环境中的长期前景。

我们非常乐意继续持有大多数,有一些会留在观察池,而也有一些会被剔除。

更重要的是,我们的投资理念和流程保持不变。我们继续寻找在5到10年的期限内为投资者提供显著回报的优秀公司。

大家可能更关心一些更紧迫的问题,比如说

•成长型股票是否需要被重新估值?

•他们的股价和前景之间是否存在可能的错位?

•我们正面临经济衰退,还有没有其他更大的负面影响?

拥抱未来

正如我们所知,疫情的封禁造就了一系列大赢家。

那些正好契合居家办公方式的公司股价呈指数级上涨。Netflix和Zoom成为娱乐和通信领域的代名词。亚马逊和奥凯多通过将必需品送货上门而繁荣起来。

除了购物,教育和医药也纷纷网络化。生物技术公司开始研制疫苗,并迅速取得成果。更大的数字化增加了人们对云的兴趣和对计算能力的需求。

张开双臂,拥抱美好未来。

在一波科技热潮中,替代能源公司和电动汽车供应商的股价上涨。

伴随股市赢家的动量效应,估值空间捉襟见肘,而资产管理公司则在考虑这种增长是长期驱动还是由当下环境带来的。

乌云密布

当我们摆脱新冠肺炎后,市场先生给出了答案。

那些从经济活动恢复中受益的股票,如能源、金融、大宗商品和房地产,即刻受到欢迎。

与此同时,也有新情况乌云压顶:

•宽松的货币、被抑制的需求和供应链问题加剧了恶性通货膨胀;

•中国对于互联网平台的反垄断,以及对于疫情的管控;

•最具破坏性的是,俄乌冲突带来的巨大影响。

这一系列担忧对Baillie Gifford成长型资管公司造成了严重的短期后果。

虽然许多投资者在过去几个月里看到了30%或更多的资金缩水,但这并不意味着我们是“恶棍”。

就像我们在2020年也并非英雄一样,即便当时一些投资组合甚至增长了100%以上。

陷入“交火”

我们的投资风格(决定了我们的组合中)不可避免地出现,公司股价大幅波动的时期。

例如,特斯拉经历了11次大幅下跌,跌幅从-60%至-17%不等,而最终我们许多投资组合的投资者获得了近乎20倍的收益。

当下的投资者会认为长期的不确定性很难消化,而更愿意接受那些认为是短期确定性的东西。这一点并不意外。

市场对增长进行了重估,这种重估方式上次出现在科技泡沫破裂和大金融危机中(但这可能并不公平)。

这些重新被估值的成长型股票中,有许多的状况明显好于那些在早期危机中受损的股票。

市场低效创造机会

如果是这样的话,那么我们就有可能迎来一个巨大的机会。

Netflix和Zoom的股价已回落至2019年的水平以下。尽管前者的收入和利润翻了一番,后者的收入翻了五倍,但情况仍然如此。

备受诟病的中国科技巨头阿里巴巴和腾讯的定价分别为2016年和2017年的水平。同样,尽管收入分别增长五倍和翻番。(注:这一点可能跟国内主流投资机构的想法不同,鉴于业务模式的状况和成长性,这两家公司已经渐渐被定义为“价值股”,并被赋予相匹配的估值。)

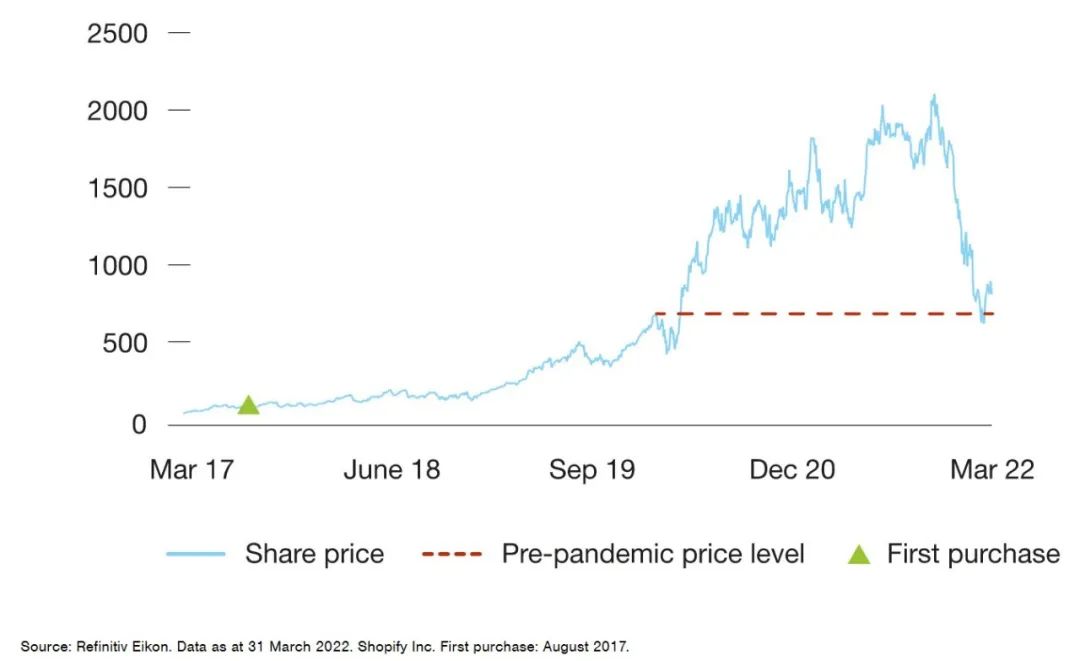

值得一提的是Shopify和Moderna,股价都回到了疫情爆发前的水平,而公司收入在强劲增长。

Shopify(注:加拿大的一家跨国电子商务公司)正在建设数字基础设施,以帮助每个零售商更好地开展商务活动。

它的平台帮助各种规模的商家跨各个渠道、不受设备限制的管理在线业务,与高质量的产品建立持久的关系。

Shopify在美国的销售额不到2%,未来的潜在成功还有很长的路要走。公司业务收入继续翻倍的天花板是够高的(市场没有意识到)。

如下,是Shopify过去5年的股价走势图。

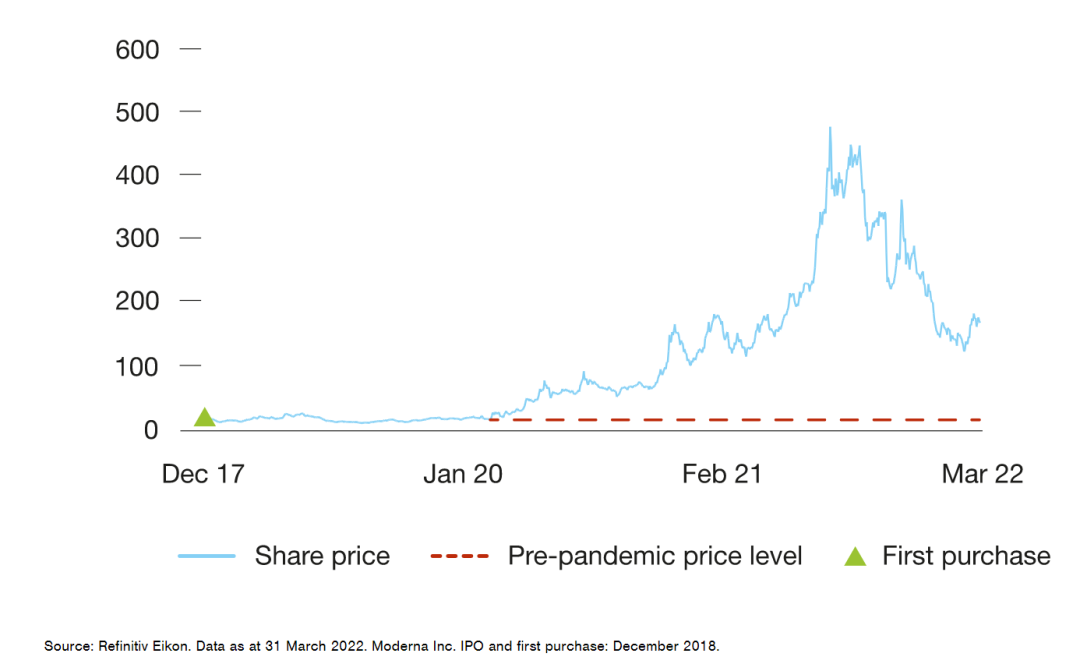

市场将Moderna的新冠疫苗视为“一次性业务”(注:市场认为新冠疫苗属于一次性消费品,复购性弱)。事实上,由于mRNA技术平台的高度可扩展性,它实际的价值并没有被市场所充分认知。

与现有技术不同,mRNA将其细胞内的膜蛋白直接输送到细胞中,它可以针对从流感到癌症的多个疾病领域研发药物。

Moderna已经有了大规模的制药收入,但如果它这种技术平台研药的模式跑通,它可能会成为首个万亿美元的生物技术企业。

如下,是Moderna上市以来的股价走势图。

投资未来

今天和昨天的增长之间,一个关键区别是韧性,尤其是在通胀重新抬头的情况下。

在许多情况下,我们投资组合中持有的股票的销售额增长速度比疫情前更快。这表明客户重视他们的产品,他们有定价权。

这些成长型公司的资产负债表上有净现金,或者至少有正的自由现金流。

他们忙于投资未来,而不是在当前实现利润最大化。例如,Delivery Hero去年在营销上花费了6.32亿英镑,同时获得了4.92亿英镑的利润。

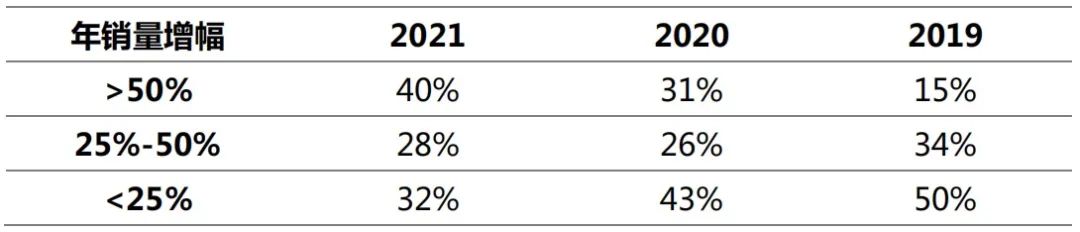

下表显示了美国股票增长投资组合中的公司是如何逐年增加收入的,是一幅不断进步的图景。

资料来源:Baillie Gifford&Co,FactSet,《基于具有代表性的美国股票增长投资组合》,单位:美元

我们无法告诉你股价何时或如何反弹,没有人能做到准确无误。

股票市场是不可预测的,短期内会受到各种人类行为的影响,包括恐慌、贪婪和羊群效应等等。

我们的投资过程就是利用这些“噪音”来进行投资。我们深知,在5年及更长的时间里,市场情绪对投资回报的重要性大大降低。

在较长的时间框架内,公司基本面占据主导地位。因此,我们要寻找那些罕见且被低估的具有增长潜力的企业。

与当前的市场情绪相反,我们认为,随着几乎所有行业的创新在加速,拥有具有异常潜力的企业的机会正在扩大。

在这样的时代,保持耐心很难,但这恰恰是显现我们的投资优势最重要的时刻。

经济衰退的威胁?

对复苏潜力的一个关键影响来自经济衰退的威胁。

市场传言,科技股调整可能带来更大范围的衰退。这是由于全球商业增长和消费者信心放缓,加之为应对通胀而提高的利率,以及地缘冲突等问题。

如果世界陷入衰退,那么公司的收入和利润将萎缩,估值也将恶化。毫无疑问,投资者将寻求黄金、固定利率,以及拥有强大资产负债表和弹性特许经营权的公司等传统领域作为避风港。

最后一类可能包括今天的大成长公司,在没有增长的世界中,增长更为重要。

最近的经济衰退已持续了两年之久。我们的视野比这更长,我们将保持乐观。

再也回不去了

当前的市场情绪有利于恢复到以前的水平。

换句话说,市场认为化石燃料可以胜过替代能源,电动汽车的兴起可能是虚幻的,我们将回到商业街,而不是更多地在网上购物……还有很多诸如此类的例子。

但展望3年、5年或10年,这样的观点恐怕是短视的。成长型公司提供的机会在我们所有人面前隐约可见。

有耐心的人终将获得回报。