拼多多收于83.03美元,跌4.13%。在股价下跌的背景下,期权市场出现显著异动,近一个交易日涌现多笔金额超千万美元的大单交易,机构以买入实值看跌期权(Put)为主,整体交易方向偏空,总净支出超过6500万美元。

期权指标分析

当前拼多多期权的隐含波动率(IV)为37.77%,其IV百分位为35.86%。这一水平处于30%至70%的区间内,属于波动率中性,意味着当前期权定价既不便宜也不昂贵,处于历史相对合理的区间。同时,Call/Put成交量比值为0.87,显示出看跌期权的交易活跃度略高于看涨期权,与盘面偏空的大单交易情绪相呼应。

大单交易

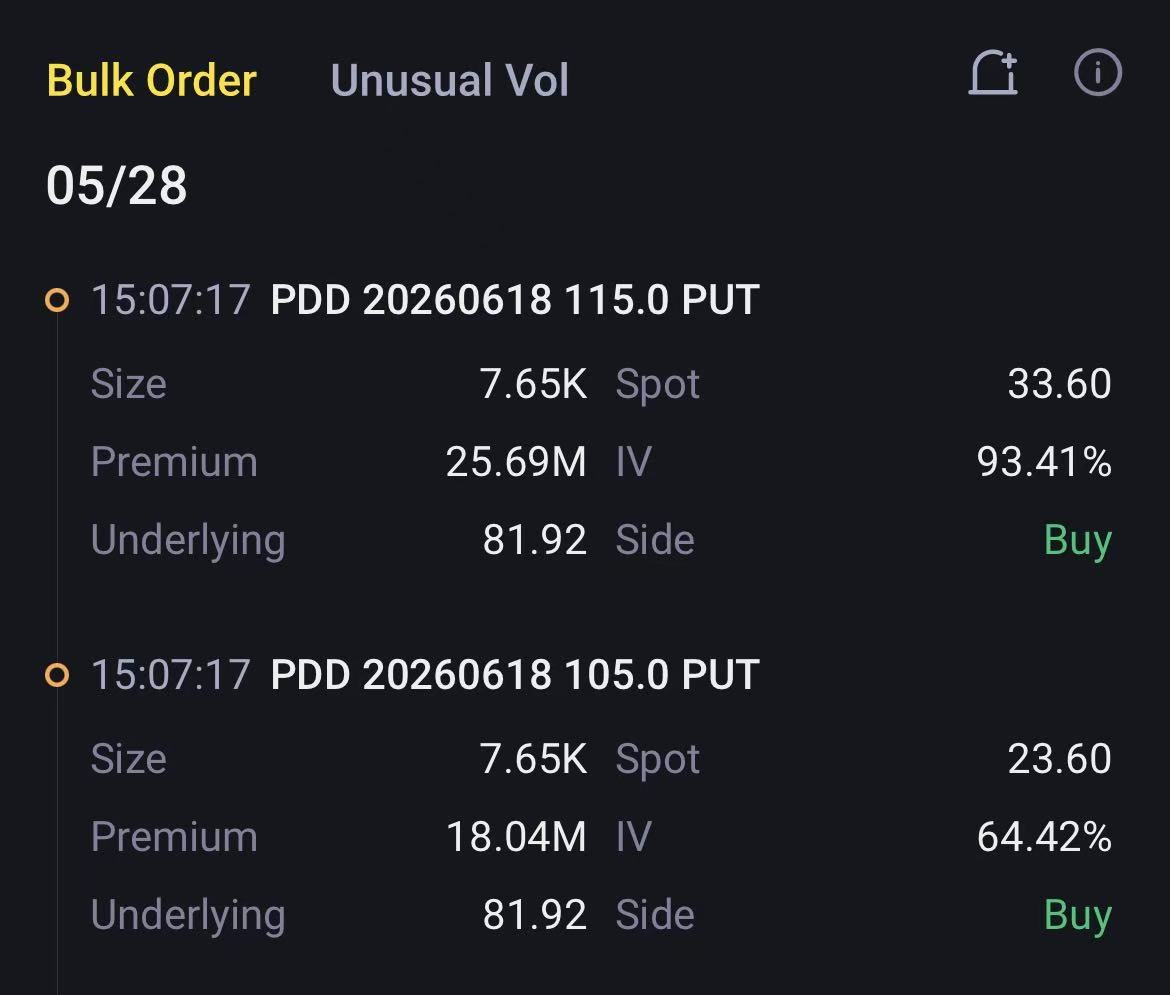

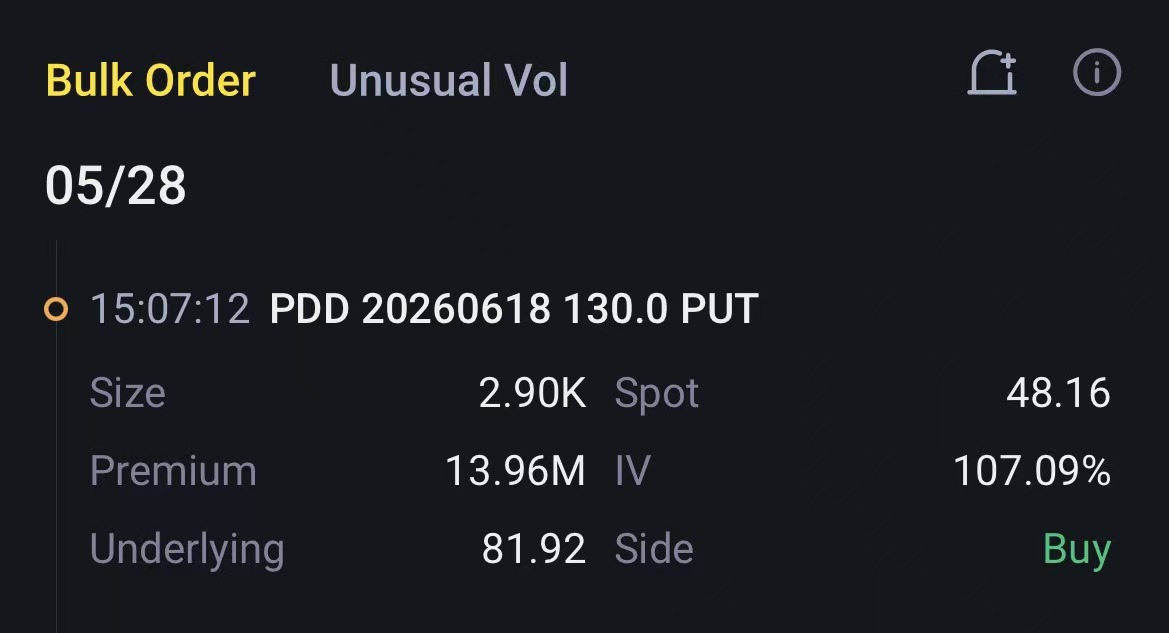

鉴于标的股价在82美元附近,本次出现的行权价为94、95、105、110、115、120、130美元的Put均为实值期权。机构交易呈现明显的结构化特征。

首先,出现了同向买入实值Put的熊市策略。例如,同时买入2026年6月18日到期的行权价115美元和105美元的Put,合计净支出高达4373.51万美元,这直接押注或对冲股价的进一步下行风险。

其次,机构构建了熊市看跌价差(Bear Put Spread)。以买入130美元Put并卖出110美元Put(同到期日2026-06-18)的组合为例,该策略净支出594.38万美元。通过买入高行权价Put、卖出低行权价Put,机构在明确看空方向的同时,锁定了最大亏损(即净权利金支出)和最大盈利区间,是一种成本可控的偏空策略。

$PDD Vertical 260618 110.0P/130.0P$

此外,市场还出现了跨期限的复杂组合。一笔交易同时涉及买入2026年9月18日到期的130美元Put,并卖出和买入2026年5月29日到期的95美元和94美元Put,净支出1554.20万美元。这一结构结合了远月深度实值Put的偏空保护,以及近月实值Put的权利金博弈,整体仓位设计复杂,押注方向更倾向于在一定区间内博弈。

策略参考

对于期权卖方而言,在当前波动率中性、市场情绪偏空的背景下,若不愿承担过高的保证金风险,可考虑构建价差策略(如卖出虚值Put的同时买入更虚值的Put形成价差)来管理风险;而寻求概率优势的卖方,可选择卖出那些距离现价较远、被行权概率较低的虚值(OTM)期权。