各国纷纷开始禁止做空股市,13日西班牙市场监管机构要求禁止卖空69支股票;泰国证交所主席也表示临时调整卖空规则;意证券交易委员会宣布禁止做空股票;英国金融行为监管局暂时禁止部分卖空工具和交易,包括禁止股票卖空;韩国禁止股票卖空交易6个月。

盘点近期哪些国家为股市发布做空禁令?

2月28日,土耳其基准股指早盘暴跌10%;土耳其监管当局发布禁令,禁止市场在伊斯坦堡证交所做空股票;

3月9日,韩国KOPSI指数收跌4.19%;韩国财政部出台政策,禁止做空过热股票,为期10天,自3月11日起生效;

3月9日,印尼股市跌逾4%;印尼证交所制定交易熔断和暂停规则,如果指数跌超5%,将熔断30分钟,自当日生效;

3月12日,西班牙IBEX35指数收跌14.61%;13日,西班牙市场监管机构要求禁止卖空69支股票;

3月12日,意大利富时指数收跌近17%;13日,意证券交易委员会宣布禁止做空股票,自当日生效,适用于85只股票;

3月12日,英国富时100指数跌近11%;13日英国金融行为监管局暂时禁止部分卖空工具和交易,包括禁止股票卖空。

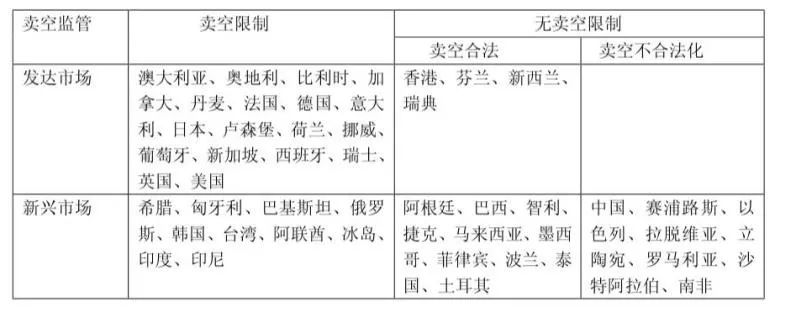

全球市场禁止卖空简史

从历史经验来看,禁止卖空未必是稳定市场的好办法。

1610年,荷兰颁布了第一部禁止卖空交易的法规。由于卖空交易改变了投资者只能买涨不能买跌,交易热情被激发,短时间内稳定了市场。

1720年法国密西西比股灾,法国政府随后禁止卖空交易。由于当时法律并不严厉,卖空交易在证券市场屡禁不止,并未达到政策制定者想要的效果。

亚洲地区对卖空交易进行大规模限制和出现禁止的情况,主要集中在上个世纪90年代。

1997年,亚洲金融危机爆发后,马来西亚禁止了卖空机制,直到2006年3月才重新推出“规范卖空”(Regulated Short Selling,RSS),并引入了报升规则、对单个可卖空股票的规模限制等新规定。

1998年8月,中国香港则于暂停汇丰银行、香港电讯等股票的卖空,重新实施了报升规则并沿用至今。

1999年至2001年期间,日本股市遭到外国投资机构和对冲基金的夹击,日本金融厅(Financial Services Agency,FSA)在2001年对美国高盛、摩根斯坦利、英国巴克莱等在东京的分公司行为定义为“违反政令的卖空行为”,并进行惩戒。

2007年次贷危机发生,随后多个国家下达了卖空禁令。

最出名的要数美国禁止卖空金融股和两房股票,美国证监会当时表示,从2008年7月21日实行到7月29日,如果有需要可以延长到一个月。禁令出台后的3个交易日,两房和受到保护的金融大涨,但涨势昙花一现。资产泡沫破灭的时间只是稍微推后了一点而已。

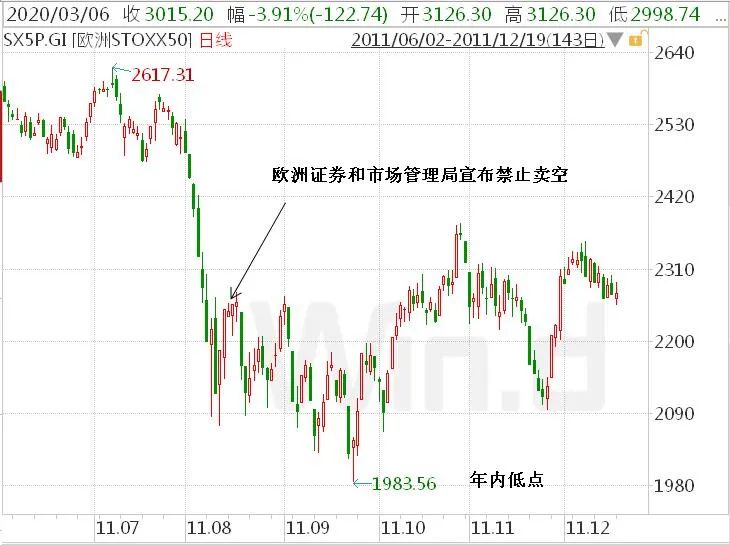

2011年,欧债危机期间,法国、西班牙、意大利、比利时、希腊、韩国和土耳其都宣布禁止卖空。

欧洲证券和市场管理局当天发表声明说:“虽然卖空交易是一种有效的投资策略,但一旦和传播市场谣言结合起来就被明显滥用了”。但市场在宣布禁止卖空后并没有迅速止跌,反而加速下跌并创下年内低点。

2019年11月,欧盟市场监管机构再次考虑禁止卖空,但没有实施。

关于卖空的争议仍然存在

给予卖空交易“好评”通常是市场参与者和学者。

例如民生证券,就在题为《金融危机后全球卖空监管政策比较及启示》的报告中直言:2008年金融危机对卖空行为的监管使市场质量变得更差(市场流动性降低、交易成本增加、交易量减少)、经纪人和基金等机构经纪出现巨大损失,同时市场操纵等违规行为依然存在等三大负面影响:

一、市场质量更加恶化

国外学者对金融危机后全球卖空监管政策的效果进行了实证检验,研究发现本轮卖空禁令维持市场稳定和保护市场质量的目的并没有达到,市场遭到了更大的破坏。具体体现在:被禁空股的流动性降低,股票交易量严重下降,股票价差增大,交易成本增加,对冲基金减少了市场参与(瑞士信贷,2008),股票收益分布的不对称性增大、价格偏离基 础价值的程度更大。

从各国的情况来看,仅美国卖空禁令产生股票短期正收益,这可能是由于同时期银行救助计划和不良资产救助计划的颁布引起的。而在其他国家及地区,禁止卖空的股票均比其他股票的市场收益更低,裸卖空禁令和加强信息披露均没有产生超额收益。意大利受到卖空禁令对市场流动性破坏的程度最大,其次是德国、澳大利亚和挪威。美国、英国和爱尔兰属于中等,其他国家买卖价差增幅较轻。

二、经济损失巨大

指出,禁止卖空引起交易量的下降,直接减少经纪机构的营业收入。以澳大利亚为例,若每天卖空交易额40亿美元,交易量下降16%等同于减少6.4亿美元交易额,按买卖双方10%的手续费率计算,每天将损失1280万美元的手续费收入,每年损失32亿美元。除此之外,托管机构、基金、交易所等相关机构的收益也会下滑。同时,交易成本也会间接增加。仅在澳大利亚,价差增大8%将会产生每天320万、每年8亿交易成本的增加。对大型投资者来说,随着交易量的减少和波动率的增加,还将产生巨大的机会成本。

三、市场操纵仍然存在

防止市场操纵作为禁止卖空的主要目的之一,其数量的变化是检验卖空监管政策有效性的重要指标。Hamson(2009)指出美国和英国等监管部门没有及时公布禁空令后市场操纵行为的统计数据,因此无法考证其效果。从澳大利亚证券交易所向澳大利亚证券投资委员会公布的市场监管季度活动报告中可以看出,2008年一季度至2009 年一季度共五个季度中卖空禁令持续执行,然而2009年一季度的股价质疑数量是2008年三季度的3倍,向证券投资委员会报告的市场操纵案在五个季度中数量无明显变化。

但是监管者则有不同的看法。

欧洲证券监管委员(the Committee of European Securities Regulators,CESR)就限制卖空问题,对伦敦证券交易所、国际证券借贷协会(International Securities Lending Association)、西班牙BME交易所和上市公司联合会等机构进行调研,这些机构认为融券卖空是证券市场不可或缺的重要组成部分、卖空限制并未对股票收益产生显著影响。

2009年英国金融服务局(Financial Services Authority,FSA)公布了其完成的卖空研究报告称:“我们认为,对卖空交易的任何直接限制都无法得到完全合理的解释。但是,卖空交易可能引起极端市场风险,我们将对市场保持紧密关注,在必要时采取包括限制交易在内的紧急措施”。

英国FSA的看法在监管机构中具有代表性。欧债危机、2015年新兴市场债务危机等等事件出现后,出台卖空禁令成为监管者们的首选。(Wind资讯)