文/Schiller

ZOOM还有上涨空间么?

Zoom成立于2011年,旨在解决首席执行官兼创始人Eric Yuan在Webex任职期间所遇到的困难。Zoom公司向市场推出的价值主张引起了消费者的共鸣,实现了它的承诺,即可靠地交付一款“刚好能用”的产品。

该公司的核心是其视频优先、云原生的web会议架构,该架构的构建是为了颠覆传统的解决方案,这些解决方案是从头开始构建的,以解决它们的缺点。产品扩展来自于网络研讨会的渗透,Zoom Rooms,现在加上Zoom Phone,呈现出一个全方位的交流平台。

公司专注于客户的成功和创造视频会议优于面对面会议的长期目标,这不仅扰乱了终端市场,而且还扩大了终端市场。专注于与众多软件合作伙伴的协作,以及与现有硬件集成的低TCO,创造了一个强大的价值主张,将TTM的净收入增长率提高到130%以上。

Zoom公司公布了具有历史意义的季度业绩,其营收同比增长169%,全年营收预期增长一倍。 尽管考虑到当前的估值,我们仍在提升股价,但根据我们的上行情景,我们认为在未来几年内将继续保持高增长,其中Zoom Phone代表了重要的TAM扩展机会。PT为250美元。

Zoom公司发布了创纪录的季度业绩,甚至超过了投资者的高预期,第一季度总收入同比增长169%,超过了预期的64%。可能更令人印象深刻的是,该公司将其年度指导方针提高了96%,在中点时达到17.87亿美元,反映了188%的年同比增长(而之前的指导方针是9.1亿美元,46%的年同比增长)。尽管该季度的业绩无疑令人印象深刻,以我们的CY21基本情况收入计算,该股的交易价格约为26倍,但现在仍然是继续买入的时候。

简而言之,我们相信答案是肯定的,股票仍有上升的空间。虽然2H的隐含指引暗示营收将呈现平稳的环比增长,但我们认为管理层的假设比通常要保守得多,其中包括对月度付费客户流失率的预期(本季度为50%的预订量)至少翻倍至8%(年化率为96%)。如果这些保守的假设简单地回到历史水平,我们就能看到有意义的上涨潜力。

我们认为,鉴于Zoom公司的技术在今天可能比3个月前更加重要,因此还有理由证明2H的流失率实际上可以改善。此外,在拥有10多名员工的265k客户的基础上,我们看到了交叉销售Zoom Phone(PBX)和Zoom Room(会议室)的巨大机会。在我们看来,Zoom Phone代表着TAM公司的一个扩张机会,它可以在公司的潜在市场中产生350亿美元的增量收益,基于全球3.5亿个席位(每个RNG)和每个席位$10,这是对其现有价值430亿美元的视频会议市场的显著扩张。我们相信,这将使Zoom成为一个全球统一通信提供商,为大型企业、消费者和介于两者之间的所有人整合语音和视频。

此外,我们看到了一个重要的未开发的机会,即创建定制的视频解决方案,以解决各种新的用例,包括远程医疗、教育和消费者。虽然有一些重要的竞争对手在追逐这个巨大的机会,但我们相信,他们只是专注于开发Zoom今天已经拥有的功能、技术和架构。在我们看来,这在市场领导地位上创造了一个多年的领先优势,加上TAM的扩张,以及仍然适度的渗透,这个公司能够比目前的倍数增长更多,并为投资者赚钱。升级到跑赢大盘,将PT提升到250美元(25x CY21E EV/上行收益)。

潜在的催化剂

1. 通过获得现有客户和新客户的附加价值并保持低流失率来维持或减缓净增长率下降的能力。

2. 新产品的渗透,如zoom phone,提高ASP和每个客户的收入。

3.加速客户(特别是企业)的采用。

4. 由于topline的成功,盈利能力的增长比预期的要快

我们250美元的目标价格是基于基于我们的FY22 (CY21)基本情况估计的32x EV/营收的股票交易(之前基于~30x CY21E)。我们的目标意味着在我们的22财年(CY21)上行预估上,EV/营收将增长25倍。鉴于Zoom公司卓越的增长业绩,我们的目标市盈率比其他高成长性公司的平均市盈率高出约20倍。

我们预估最大上行空间为285美元, 是基于该公司EV/营收预估的市盈率为29倍,并代表Zoom相对于同行保持了较大的估值溢价,因其成长状况优越。

165美元的最大下跌风险,是基于股票交易在~19x我们的FY22E EV/收入基准情况下的收入,反映了FY22收入明显减速的情况。

在21财年财测中,我们得出的结论是,财测结果可能非常保守,尽管宏观经济环境的不确定性让我们很难清晰地看到前景。在我们看来,管理层做出的关键保守假设与员工流失有关。

管理层认为,决定业务变动的两个主要变量是经济环境和用户的粘性(即一旦解除锁定,公司是否不再为Zoom付费)。

虽然管理部门没有公布年度和月度客户的具体比例,但它的确指出,一季度约有一半的销售是月度合同。

管理层指出,在可预见的未来,拥有10名以上员工的DBNE客户将继续保持130%以上的增长率。

在讨论FY22时,管理层指出,FY21将是该公司有史以来最前端的一年,投资者应该期待更正常的季节性。虽然我们没有得到管理层的具体信息,但我们估计明年的增长率将在较低的两位数范围内(我们认为这意味着明年的增长率在10%到40%之间)。我们目前预计明年的收入将增长25%。

关于今年的资本支出,我们认为,随着公司数据中心能力的恢复,当前的预期是2Q和3Q将高于历史趋势(在首次公开募股时,公司的目标是数据中心的运营能力达到峰值的50%)。我们的模型在第四季度开始将资本支出占收入的百分比正常化,模型在未来两年通用汽车将适度改善到70%左右。

针对当季的趋势,管理层指出,一旦lockdowns were put in place,企业就会争先恐后地制定业务连续性计划。这导致了网络新客户和现有客户都扩展了他们的Zoom许可证。

客户活动的主要驱动因素是Zoom会议(视频)。虽然Zoom Phone的表现并没有达到Zoom会议的水平,但管理层认为,这实际上是一个积极的举措,因为它为未来交叉销售客户群创造了充足的平台。

尽管如此,管理层还是指出了Zoom Phone在本季度的一些重要证明点,并引用了该公司有史以来最大的一笔交易——一家制药公司在本季度购买了18k个Zoom Phone席位。

在谈到今年剩余时间的招聘时,管理层指出,公司扩大了招聘计划,以抓住需求机会,不过销售代表要想大幅提高生产率确实需要时间。

风险

1.Zoom公司所处的市场,既有规模更大的传统竞争对手,最著名的是微软(Microsoft)和思科(Cisco),也有PBX等新进入者的竞争。

2. Zoom的运营历史有限,这可能会让评估其市场前景变得困难。

3.Zoom公司经营着一种陆地扩张模式;未能留住现有客户可能会对业务造成损害。

4.Zoom经历了快速的成长;如果无法管理这种增长和预期,可能会带来运营方面的挑战。

在下表中,我们总结了Zoom的上行情况:

DBNE:对于1Q,我们估计DBNE是149%,基于Y/Y收入的增长,以及来自现有客户和新客户的1Q收入的百分比,这是管理层透露的。在我们的上行情景中,我们假设DBNE保持强劲,在剩下的21财年季度分别为155%、150%和148%。展望FY22和FY23,我们假设DBNE每年放缓至123%。

新客户收入:对于第一季度,我们估计新客户收入增长200% Q/Q (270% Y/Y),基于管理层对现有客户和新客户收入的披露。然后我们假设新客户收入从F2Q21-F4Q21年同比增长约550%。这使得21财年来自现有客户的收入同比增长486%。然后,在FY22和FY23财年,我们对来自新客户的收入分别下降了-60%和-67%。

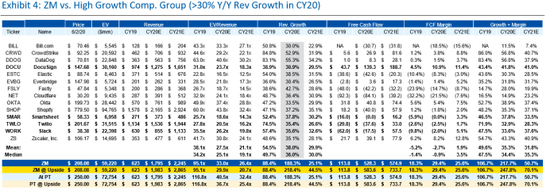

总收入:上述假设导致该公司在21财年的总收入为19.83亿美元(同比增长218%),在22财年的总收入为28.65亿美元(同比增长45%),在23财年的总收入为36740亿美元(同比增长28%)。这导致我们的收入在22财年比基本情况增长了28%,在23财年比基本情况增长了31%。基于以上预估,ZM股价目前约为21倍EV/CY21E和16倍EV/CY22E。

我们将股票从行业表现上调至优于大盘,并将目标价格上调至250美元。 我们的PT意味着CY21E收入倍数是我们基本案例估计的32倍。 展望我们的上行情景,我们的价格目标意味着25倍的倍数。 相比之下,我们的高增长竞争集团交易价格约为20倍。 我们认为,鉴于ZM在CY21年的估计增长率为+ 188%,而同业集团的平均增长率为38%,因此应该有溢价倍数。