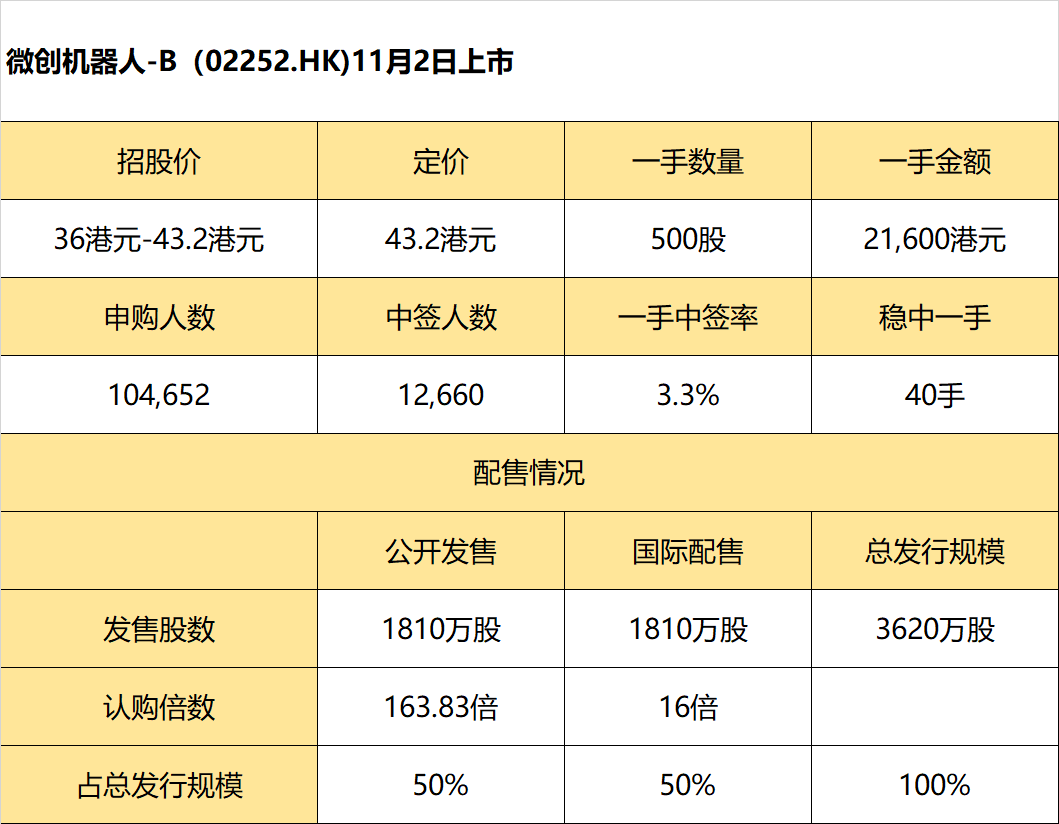

11月1日消息,微创机器人-B暗盘报44港元,较发行价涨1.85%。公司每股定价43.2港元,每手500股,将于11月2日(周二)港股上市。

在此前的公开认购阶段,共有104,652人申购微创机器人-B,中签人数12,660人,一手中签率3.3%,认购倍数163.83倍。老虎资讯整理相关数据如下表:

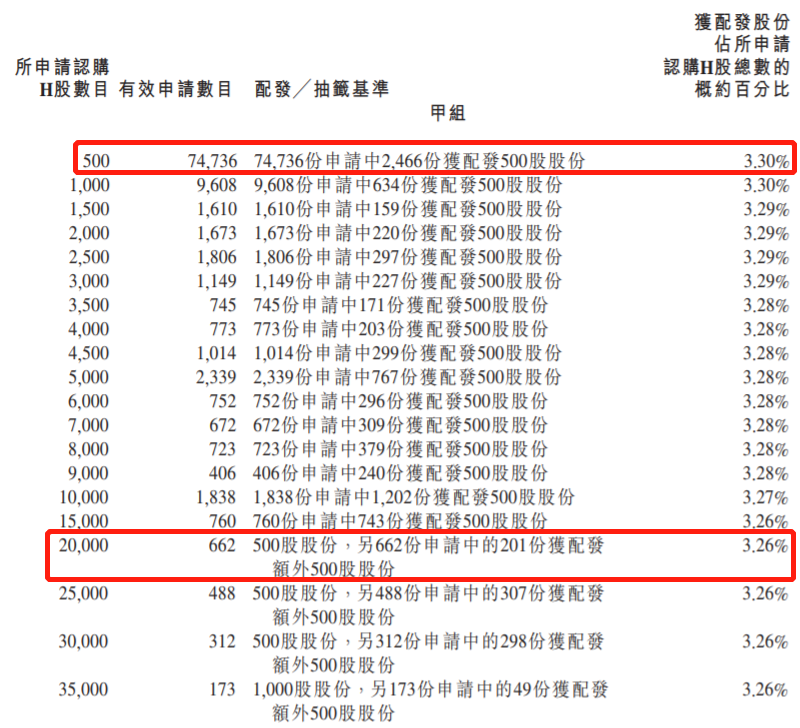

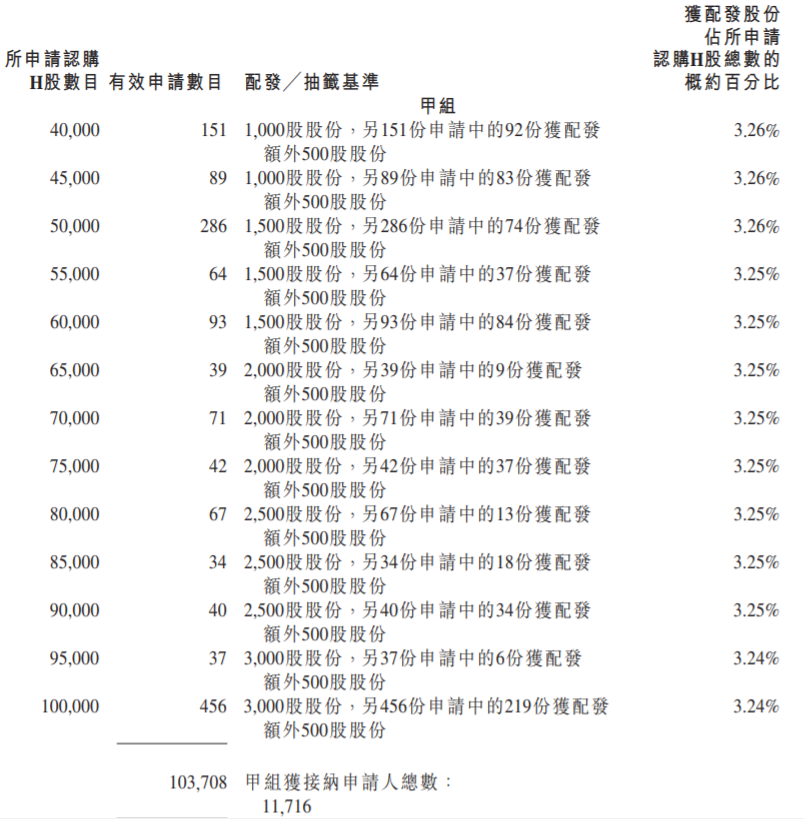

甲组每手500股,一手中签率3.3%,申购40手稳中一手。

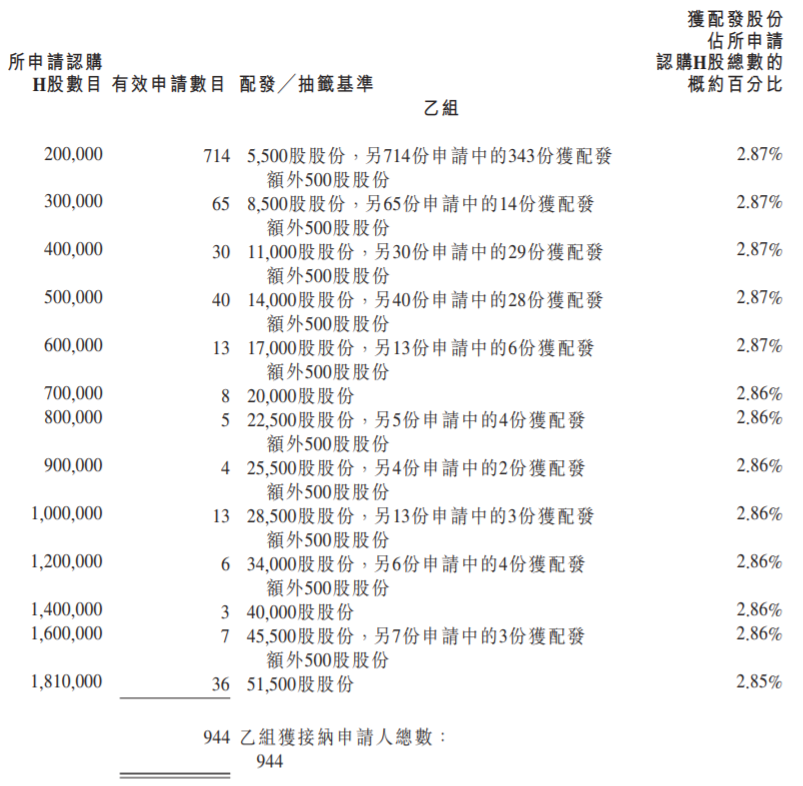

乙组头为400手(20万股),获配11手(5500股)。

微创医疗机器人于2015年创立,是一家顶尖手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。公司现正开发公司的核心产品图迈腔镜手术机器人(“图迈”)在泌尿外科手术上的应用,并将寻求将其应用扩展至妇科、胸科及普外科手术。

截至最后实际可行日期,公司拥有与图迈有关的两项重大专利,即机械臂与传动机构以及手术器械。公司的三款旗舰产品,即图迈、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人,均已被纳入国家药监局的创新医疗器械特别审查程序(或称“绿色通道”)。图迈及鸿鹄处于注册批准阶段,而蜻蜓眼已于最近获得国家药监局批准。除旗舰产品外,公司亦有六款处于不同发展阶段的在研产品。

根据弗若斯特沙利文的资料,公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司。

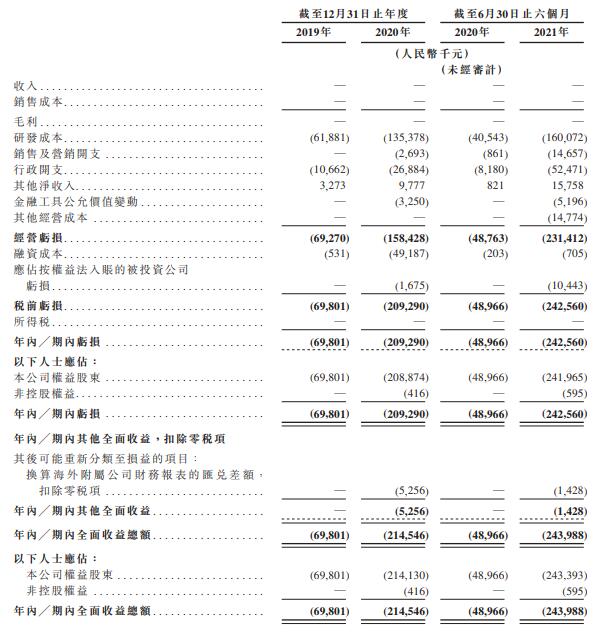

于往绩记录期间,公司尚未实现盈利,并产生经营亏损,截至2019年及2020年12月31日止年度,以及截至2020年及2021年6月30日止六个月,公司分别录得亏损净额为人民币6980.1万元、2.09亿元、4896.6万元及人民币2.43亿元,主要是由于公司的研发成本及行政开支所致。

2020年,美国成为手术机器人的第一大市场,占全球市场的55.1%;相比之下,中国市场占比仅为5.1%。中国的患者人数庞大,且可能需要使用手术机器人进行的常规微创伤手术数量众多,未来手术机器人市场增长潜力巨大。