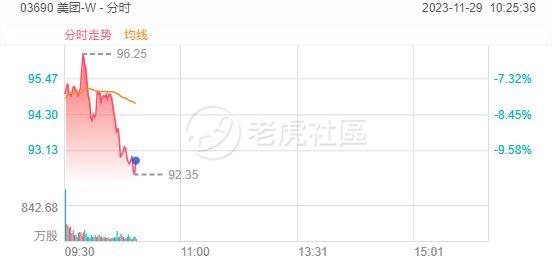

11月29日,美团-W跌幅进一步扩大,现跌超10%,股价刷新2020年4月以来新低。

三季度净利同比增长195%

昨日,美团发布2023年第三季度业绩。该季度,美团实现收入765亿元,同比增长22.1%;实现净利润(期内利润)35.9亿元,同比增长195.3%,市场预期净利润29.19亿元;经调整净利润为57.3亿元,同比增长62.4%。

核心业务方面,餐饮外卖经营溢利的稳健增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。第三季度,实时配送交易笔数同比增长23.0%。餐饮外卖保持增长势头,单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。

第三季度,美团闪购继续展现了强劲的增长,订单量、商家规模及用户规模均显著提升。8月,美团闪购的日单峰值突破1300万单。此外,到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。

财报显示,第三季度,美团实现经营现金流入112亿元。截至9月30日,其持有的现金及现金等价物和短期理财投资分别为251亿元、1085亿元。

在第三季度,美团研发开支由2022年第三季度的54亿元下降1.7%至2023年同期的53亿元,占收入百分比由8.6%同比下降1.6个百分点至7.0%。金额及占比均减少,主要归因于雇员福利开支减少。

Q4外卖配送收入同比增速会略低,新业务增长也将面临挑战

在随后的业绩电话会上,展望第四季度,美团管理层表示,去年Q4因为疫情,AOV基数比较高,今年Q4即时配送收入增速会略低于Q3,但其对订单量有信心。

美团管理层表示,高基数下今年Q4外卖收入同比增速会略低;过去一个季度,直播对GTV(总交易额)的贡献增加;新业务表现不佳是因为营收组合差异和改变,预计Q4将继续面临压力。

启动10亿美元回购

今日早间,美团在港交所发布公告称,自2023年12月1日起,根据2023年6月30日举行之股东周年大会上公司股东通过之一般性股份购回授权及任何后续不时由股东批准续订或更新的一般性股份购回授权(如适用),不时在公开市场购回总金额不超过10亿美元的公司股份。

机构观点

高盛预计美团第四季经营利率疲软,尤其在核心本地商业方面,以推动业务增长。该行预测到店、酒店及旅游业务除息税前溢利(EBIT)率将从35%降至28%,下调对其目标价由205元降至176元,维持‘买入’评级。

摩根士丹利将美团评级下调至平配,目标价120港元。