中概股被低估,是长期以来都有的事情,也并不奇怪。

通常来说,再怎么低估,也会有个底线。但在搜狐这家公司上,似乎是个例外。

搜狐估值有多低?目前搜狐的市值2亿出头,其账上光现金资产就有16.22亿美元,而公司负债仅有13.83亿美元。这还不算,搜狐在北京那几栋至少价值10亿美金的大楼,以及搜狗和畅游加起来7.87亿美元的股权。

粗略估算下,按现在市值买下搜狐,卖掉所有资产,至少有10倍的盈利空间。加上张朝阳又是互联网圈子里公认的好人,也不至于干出低价私有化的勾当。但为什么搜狐的估值还这么低呢?

一个很重要的原因是,张朝阳还没有放弃。说到底,投资搜狐这样的公司,天不怕地不怕,就怕老企业家不回家。

换句话说,只要张朝阳一天没有放弃,搜狐的钱被消耗殆尽,只是时间早晚的问题。

01、搜狐“名存实亡”

目前,搜狐(NASDAQ:SOHU)的收入主要有三部分:品牌广告、搜索和在线游戏。其中,搜索和在线游戏分别来自搜狗和畅游。换句话说,真正属于搜狐自己做的业务只有品牌广告。

虽说业务不多,但搜狐也没能把品牌广告干好。

过去五年,搜狐的品牌广告收入持续下降。2015年这部分收入还有5.77亿美元,到2019年只剩下1.75亿美元。换句话说,5年时间里,搜狐品牌广告的收入规模缩水接近7成。

更可怕的是,品牌广告收入的缩水,会是搜狐未来的常态。

原因很简单,广告的背后是流量。过去,门户网站和搜狐视频扛着公司流量的大旗。但很显然,门户网站已经不属于这个时代;至于视频业务,搜狐也难以与财力雄厚的腾讯视频、爱奇艺竞争。

从总收入来看,搜狐也只能勉强保持稳定。2019年,搜狐全年总营收18.45亿美元,较去年同比增长1.76%。事实上,最近5年搜狐营收一直在18亿元左右波动。

收入的缩水已成定局,搜狐的盈利能力也不乐观。

2019年四季度,非美国通用会计准则下归属于搜狐的净利润为700万美元,而2018年第四季度的净亏损为5100万美元。

四季度搜狐的扭亏为盈,归功于“减本增效”。收入同比增长2500万美元的同时,成本反而下降了1500万美元。这带来了毛利率提升。当季,搜狐毛利率为52%,去年同期仅有46%。提升的毛利率,可以为搜狐增加2900万美元毛利润。

与此同时,搜狐还大幅缩减了营销费用。2018年第四季度,搜狐营销费用为9742万美元;2019年第四季度仅有7837万美元,减少1905万美元。过去一年,搜狐一直在管控渠道成本,大幅降低广告业务流量采购费用。看起来,效果非常不错。

但是,事实真有那么乐观吗?并非如此。

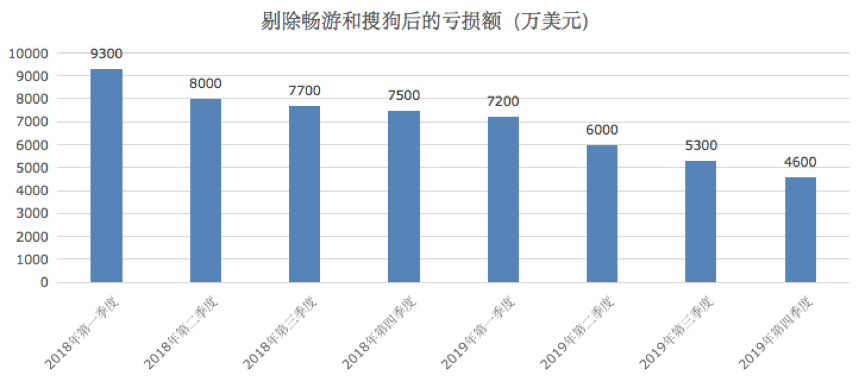

2019年第四季度,扣除搜狗和畅游带来的利润,搜狐净亏损4600万美元。从过去两年来看,搜狐自有业务也从未证明过自己的盈利能力。

某种程度上说,搜狐的自有业务已经“名存实亡”。

02、搜狐是座大“金矿”

与其说,搜狐是一家互联网公司。倒不如说,它更像是一家投资公司。比起连年下滑的广告收入,投资人似乎更关心搜狐投资的资产。

原因也很简单,与搜狐不到3亿美金的市值相比,其资产几乎是一座“金矿”。

截至2019年年底,搜狐持有的现金及现金等价物为3.05亿美元,短期投资有13.17亿美元。算下来,搜狐光现金资产就有16.22亿美元,而总负债仅有13.83亿美元。

这意味着搜狐现在用账上的现金,还掉所有负债,也还剩下2.39亿美元,这个数字比搜狐现在的市值还高。要知道,这还没算搜狐2.61亿元的应收账款。

如果你以为这是搜狐的金子,那你就错了。与流动资产相比,搜狐的房产和子公司股权才是一座大金矿。

先说前者,搜狐的固定资产绝大部分是房子,大约有4.48亿美元。但你要知道,搜狐固定资产是以成本法计算的。换句话说,财报上的数字不代表现在的价值。

搜狐的房子,主要来自10年前的几笔投资:

2007年,搜狐斥资3530万美元购入清华科技园1.83万平米办公用房;

2009年,搜狐花费1.1亿美元在知春路购入4万平米办公用房;

2009年,搜狐通过畅游,花费3200万美元购入1.5万平米;

2010年,搜狐又通过畅游,花费1.46亿美元购入5.6万平米办公用房;

从地段看,搜狐买的基本都是中关村的核心地段。即使按一平米1万美元计算,就值13亿美元。

搜狐子公司的股权资产价值计算相对容易。目前搜狗市值12.48亿美元,搜狐持有33%,价值4.12亿美元;畅游市值5.56亿美元,搜狐持有67.4%,价值3.75亿美元,合计7.87亿美元。

粗略估算下,按现在市值买下搜狐,卖掉所有资产,至少有10倍的盈利空间。从某种程度上说,搜狐是一只不折不扣的“烟蒂股”。

03、张朝阳,真的该认命了

过去,有一种说法是,中概股投资没有“烟蒂股”逻辑。

原因是,在开曼注册的上市公司,法规上偏向实际控制人,因此低价私有化盛行,比如前段时间的聚美优品。在这种情况下,管理层人品会直接影响投资“烟蒂股”的最终回报。

从这个角度来讲,搜狐倒不存在这种问题。毕竟,张朝阳可是整个互联网圈公认的好人。但摆在搜狐投资人面前的另一个难题,同样来自张朝阳。

时至今日,已经到“知天命”年纪的张朝阳,仍然没有放弃东山再起的念头。

无论是社交、办公软件、信息流等领域,搜狐不断尝试新业务。尽管张朝阳很努力,但不得不说,搜狐的每一次尝试,都是对公司价值的损耗。某种程度上说,只要张朝阳一天没有放弃,搜狐的钱被消耗殆尽,只是时间早晚的问题。

巴菲特说,做投资要认清能力圈,开公司又何尝不是如此?事实上,对绝大多数公司来说,“不做”通常是质量很高的决策。

说到底,投资搜狐这样的老公司,投资人天不怕地不怕,就怕老企业家不回家。