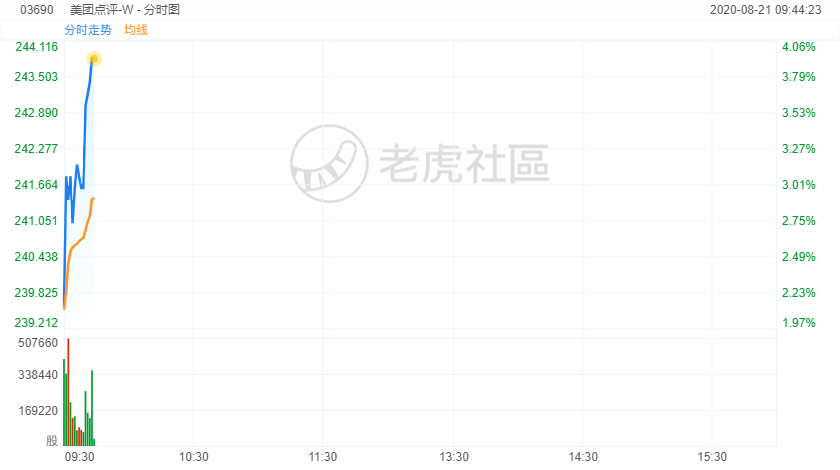

8月21日,美团点评涨超4%,报244港元,再创历史新高。今日将公布第二季度业绩。

今日港股盘后,美团点评将发布2020年第二季度业绩报告。根据彭博汇总的分析师一致预期,美团Q1营收预计将达到235.82亿元(人民币,下同),预计调整后净利润为4003.3万元。

回顾2020年一季度,美团总营收实现167.5亿元,同比增长42.2%。经调整后净亏损2.16亿元,在创收遇阻的情况下,有效地控制了亏损幅度。

拆分各业务线来看,由于全民居家隔离,美团一季度的餐饮外卖和到店酒旅都收到了不同程度的影响,其中,餐饮外卖收入同比减少11.4%,外卖订单量日均下跌18.2%,总订单同比下滑46%。而酒旅业务受到的冲击更为深远,过去几个季度中,该业务拥有近90%的毛利率水平,并在上一季度为美团贡献了23亿元的经营利润,国外疫情的持续使得整个行业都存在着不确定性。

此前,王兴在业绩会表示,一季度外卖交付成本同比增长了10%以上,主要由于疫情期间工作的骑手奖励。每笔订单的交付成本已显示出季节性,预计今年也会出现类似趋势。因此,消费恢复叠加订单旺季,交付成本的控制也或帮助美团在这季交出更好的成绩单。

新业务上,王兴在上季度的财报电话会上表示,美团现有平台和自营(美团买菜)两个模式,未来将基于ROI(投资回报率)为基础,决定如何分配对买菜领域的投资。

在此背景下,市场普遍关注美团二季度外卖订单恢复情况、酒旅业务间夜量的表现、以及买菜和社区团购等新业务的投入力度。二季度外卖货币化率和客单价的变化也是市场关注的重点之一。

展望二季度表现时,Bloomberg Intelligence给出了略为保守的预测,其认为但美团的到店酒旅业务在Q2仍存在较低的活动水平,餐厅就餐和娱乐相关服务的需求也会继续疲软,消费者会居家并避免不必要的旅行。

此外,BI认为美团二季度的订单量可能会恢复增长,但由于与商家在佣金问题上的徘徊,货币化率可能会保持较低水平。预计第二季度仍将持续经营亏损。

新业务方面,国盛证券认为随着出行活动的增加,预计Q2单车的亏损环比会有所下降,但随着美团在新零售尤其是买菜和社区团购投入的增加,相应的开支也可能会增长,该行认为美团二季度新业务亏损幅度接近一季度,在10亿元左右。

截至北京时间8月20日,彭博跟踪的50位分析师中,43位给予美团“买入”评级,7位给予“持有”评级,无“卖出”评级,平均目标价为193.37港元。美团上一交易日收盘价为231港元,二季度单季涨幅高达83.56%。