图片社交平台Pinterest将于7月29日(下周四)美股盘后公布2021年第二季度财报。自2月中旬创下历史新高以来Pinterest股价已回落约20%,今年以来则上涨近10%,逊于标普500指数16%的涨幅。Pinterest第二季度业绩喜忧参半,该公司的广告定价势头和广告客户群扩张与其美国月度活跃用户(MAU)增长的放缓形成鲜明对比。

上季度回顾

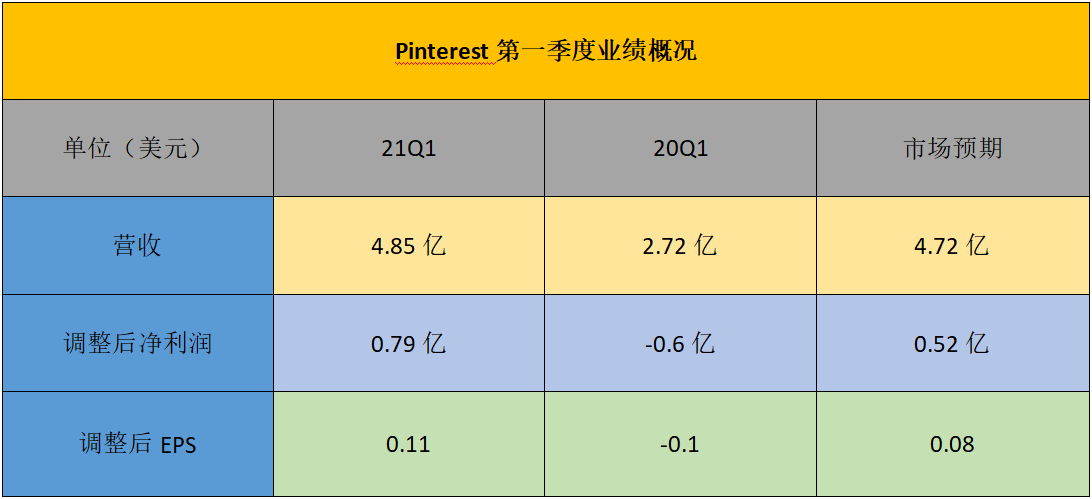

Pinterest第一季度营收和EPS均好于预期,但由于疫情的缓和,其3月后的用户增长有所放缓。财报显示,Pinterest第一季度收入同比增长78%,达到4.85亿美元;GAAP下第一季度净亏损为2167万美元,或每股净亏损$0.03;Non-GAAP净利润7853万美元,或每股收益$0.11;调整后的EBITDA为8382万美元。截止3月底,Pinterest全球月活跃用户(MAUs)同比增长30%,达到4.78亿。

本季度看点

许多投资者可能会对Pinterest的财报谨慎保持乐观——强调“谨慎”。从积极的一面来看,该公司至少在最近四个季度轻松超过了华尔街的普遍预期。

另一方面,Pinterest 将不得不在2021年比2020年更加努力地工作,以保持用户的参与度并增加新用户。随着疫情在美国部分地区和许多其他发达国家的消退,许多人在如何度过空闲时间方面比去年有了更多的选择。

关键用户统计

Pinterest有一种基于广告的商业模式,这是典型的社交媒体公司。两个关键指标决定了其收入:全球每月活跃用户数(MAU)和全球每用户平均收入(ARPU)。

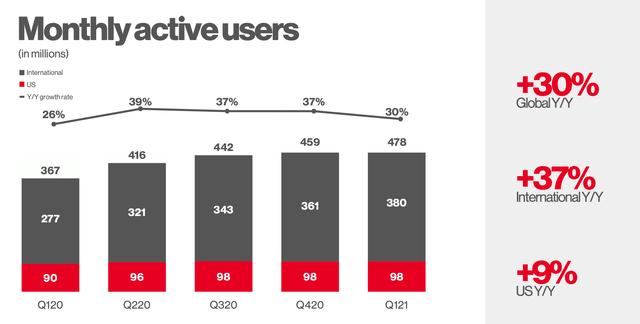

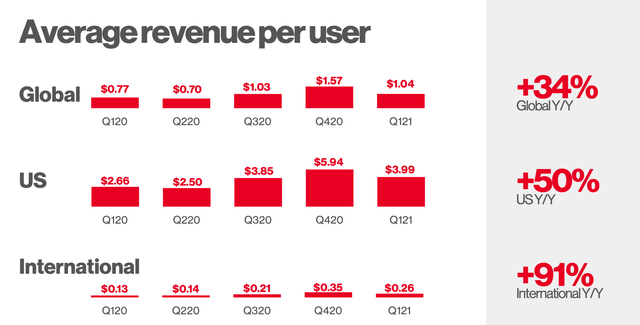

上个季度,该公司的全球 MAU 同比增长30%至4.78亿,其全球ARPU增长34%至1.04美元。

截至21年第一季度,国际收入仅占所有收入的20%左右。尽管国际月活跃用户 (MAU) 超过美国,但美国数字广告市场的成熟和PINS在国际地区的影响力较小,导致海外货币化较弱。每位国际用户的平均收入远低于美国。

但从另一方面来看,海外来源的巨额收益潜力也更大,这主要归因于快速增长的MAU和仍处于起步阶段的数字广告市场。尽管国际货币化相对较差,但海外电子商务的兴起可能会扭转这一趋势。

对于第二季度,管理层表示预计“全球MAU将在15%左右增长,而美国MAU的同比百分比将持平。”鉴于公司指导收入同比增长约105%,我们可以推断管理层预计其第二季度收入增长的大部分将来自ARPU的大幅增长。

着眼长远

投资者应尽量牢记长期前景,不要对美国用户增长放缓反应过度。在去年疫情带动的用户激增之后,预计2021年会出现这种情况。Pinterest与Shopify的合作关系仍然是提升其平台上中小型广告商吸引力的关键。

股市是一台具有前瞻性的机器,因此相对于华尔街的预期,它对Pinterest即将发布的财报的反应可能还有受制于于公司第三季度的前景,而不仅仅是第二季度的业绩。

对于第三季度,分析师预计Pinterest的收入将同比增长43%,达到6.306亿美元,调整后的每股收益将增长38%,达到0.18美元。

分析师预测

根据彭博一致预期,Pinterest第二季度营收为5.62亿美元,调整后净利润为0.82亿美元,调整后EPS为0.123美元。28位分析师中有18位给出买入评级,10位给出持有评级,平均目标价84.64美元,较当前72.23美元的股价有约17%的上涨空间。