近期中国疫情企稳背景下,海外疫情反而有所升级,韩国感染人数攀升较快。作为仅次于中美日德的制造业大国,韩国受疫情直接冲击可能加剧全球制造业供应链紧张[1],尤其是在其优势产业如电子、钢铁、汽车等。我们预计韩国央行将在本周四降息,政府也将较快推出财政刺激。

韩国疫情扩散较快,成为海外感染人数最多的国家

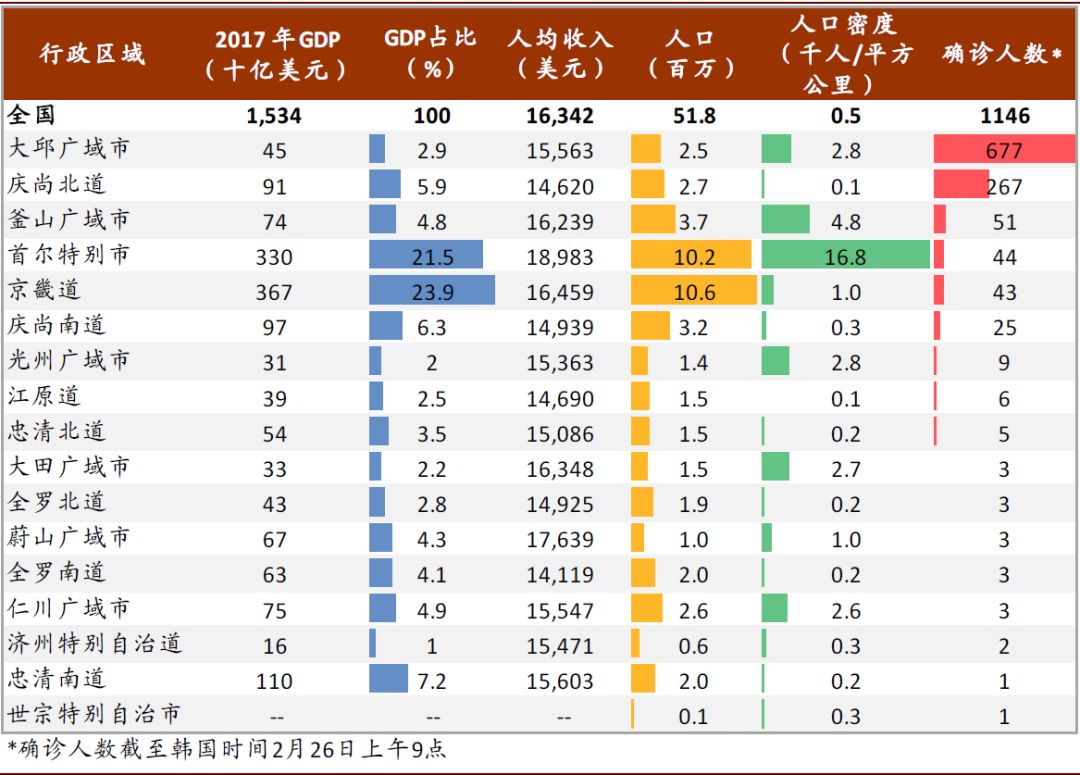

20日以来韩国感染人数快速上升。截至2月26日上午,确诊数升至1146人。区域分布看,虽然韩国全境17个行政区域均出现感染案例,但分布集中在两片区域。最大一片是偏东南的大邱市和庆尚北道,分别有677人和267人,附近的庆尚南道和釜山市也有一定案例。另一片是偏西北的首尔市及京畿道,分别有44人和43人[2]。从经济上看,尤其重要的是首尔市和京畿道,这两地占全韩GDP比重达45%(2017年名义GDP)[3]。目前为止,韩国虽对大邱市人口进出采取一定限制,但尚未采取类似中国武汉市那样的封城措施。鉴于首尔离疫情重灾区大邱市不足300公里,车程仅3小时左右,市场后续需高度关注大邱疫情向首尔扩散可能。

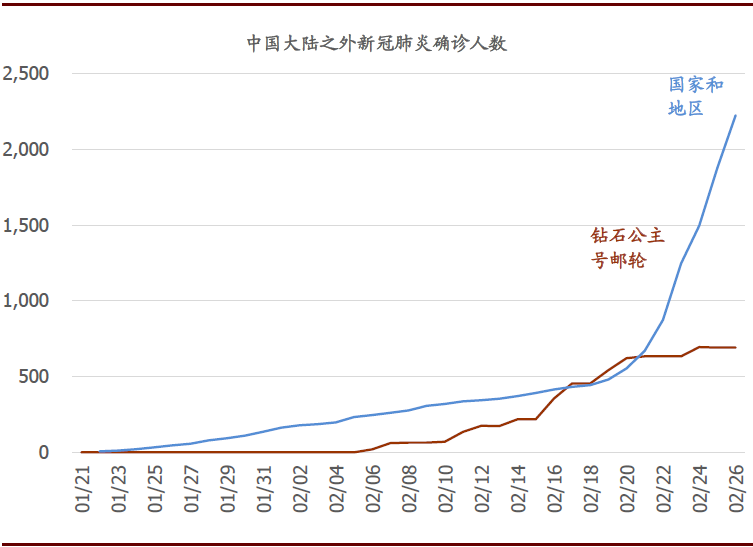

图表: 近期海外疫情有所升级,中国大陆之外新冠确诊人数上升较快

资料来源:WHO, 中金公司研究部

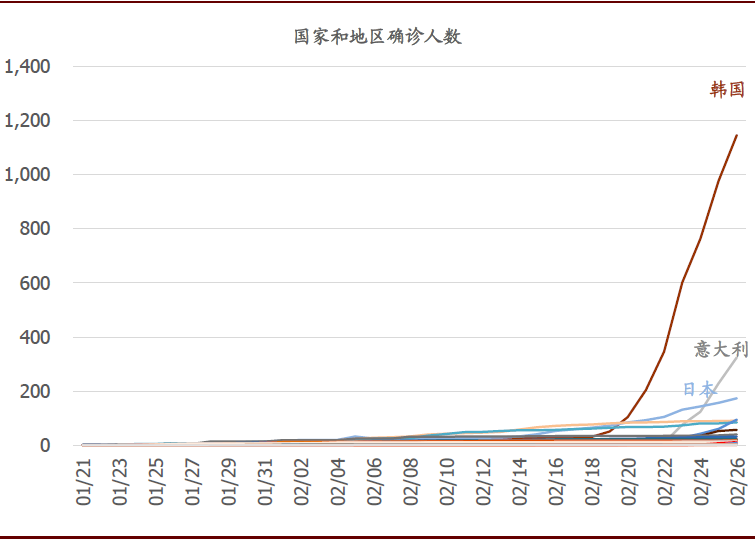

图表: ......尤其是韩国确诊人数已达1146人

资料来源:WHO, 中金公司研究部

图表: 韩国确诊案例主要分布在两片地域:东区域的大邱市、庆尚北道,以及西北区域的首尔市和京畿道

资料来源:韩国统计局,韩国疾病管理本部,中金公司研究部

关注对全球供应链尤其是电子产业链的扰动

此前韩国制造业已经在承受中国疫情对外负面溢出效应:受中国需求下降影响,韩国2月前20天日均出口同比负增长9%;据媒体报道,中国制造业开工不足,也导致韩国部分企业如现代汽车因零部件不足停产[4]。这一背景下,疫情在韩国本土较快扩散,可能令更多企业减产甚至停工,其制造业面临“雪上加霜”的困境。但对全球投资者而言更重要的是,在中国制造业因为疫情而暂时产能尚未完全恢复背景下,同样作为全球制造业大国韩国的工厂,如果短时间降低产能或者停产,无疑会加剧全球供应链紧张:

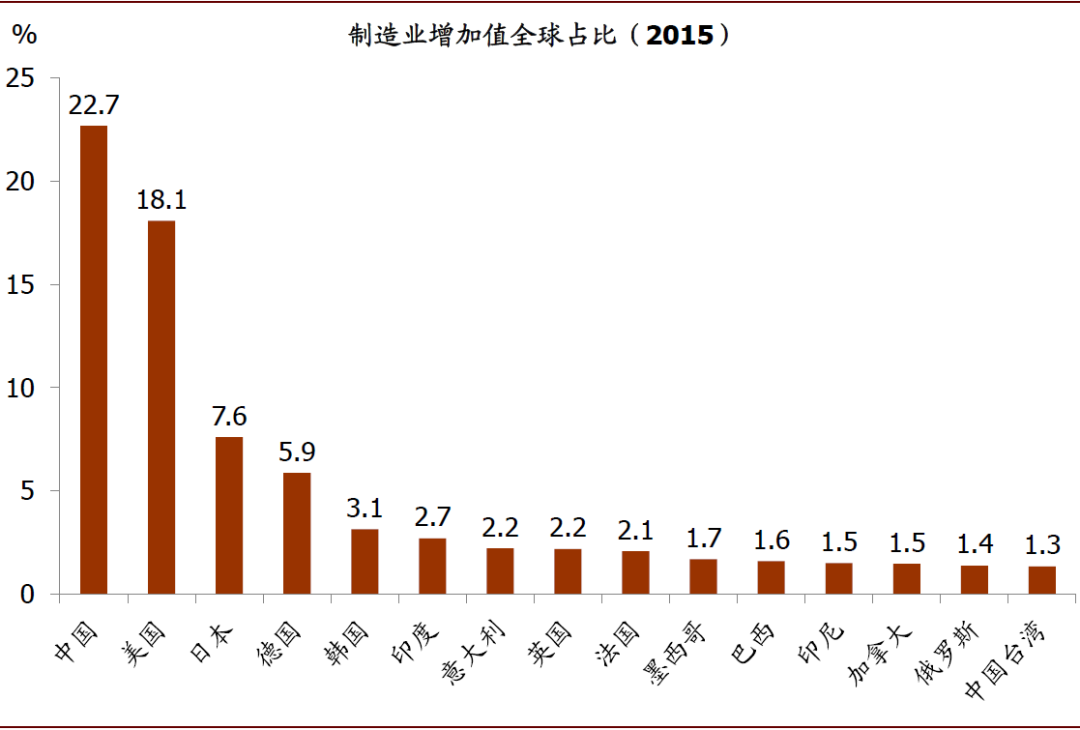

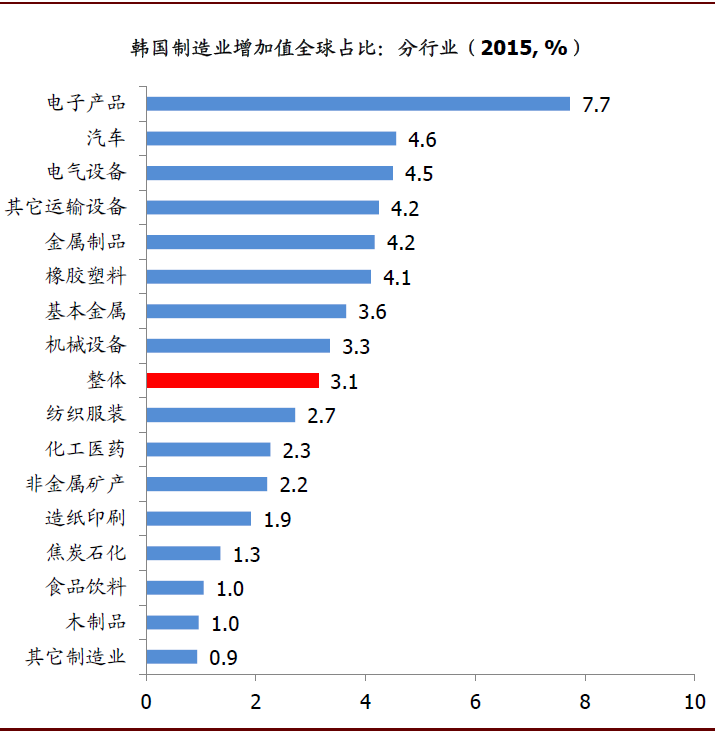

► 韩国优势产业包括在电子、汽车、电气设备、造船、钢铁等。OECD数据显示,2015年韩国制造业全球增加值占比3.1%,其中电子产品全球增加值占比7.7%。其它如汽车(4.6%)、电气设备(4.5%)、其它运输设备(4.2%,主要是造船)、金属制品(4.2%,主要是钢铁制品)等行业全球增加值占比也较高。

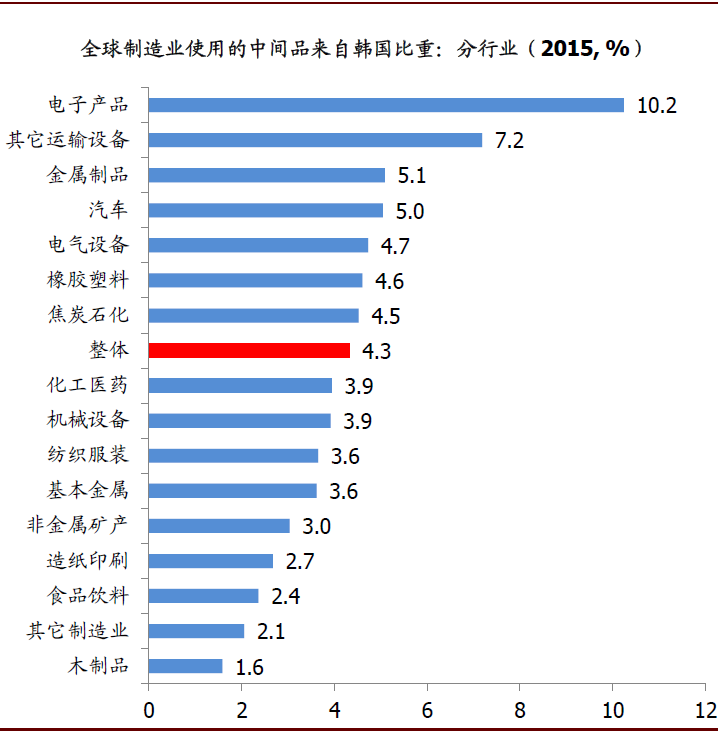

► 这些优势产业为全球提供较多上游中间品。韩国制造业不仅全球占比高,具备竞争优势,且较多产品处于高附加值的产业链上游,为下游提供零部件。OECD数据显示,2015年韩国为全球供应了4.3%的制造业上游中间品。其中,全球电子产业10.2%的中间品来自韩国。造船、钢铁制品、汽车、电气设备以及橡胶塑料等行业,全球对韩国中间品依赖度也较高。

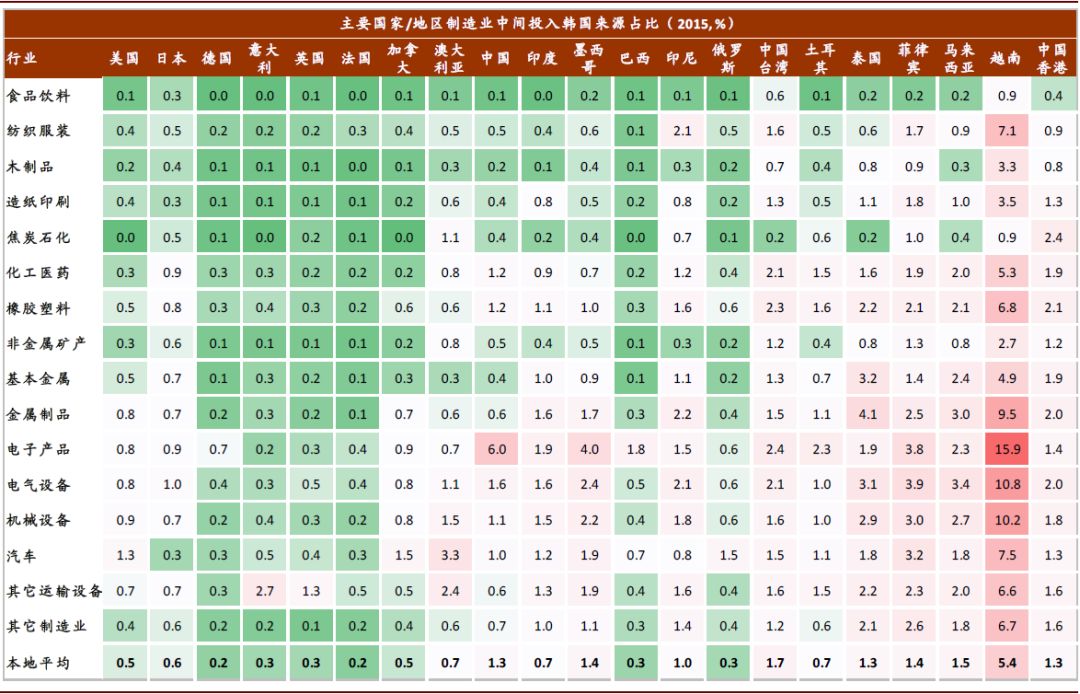

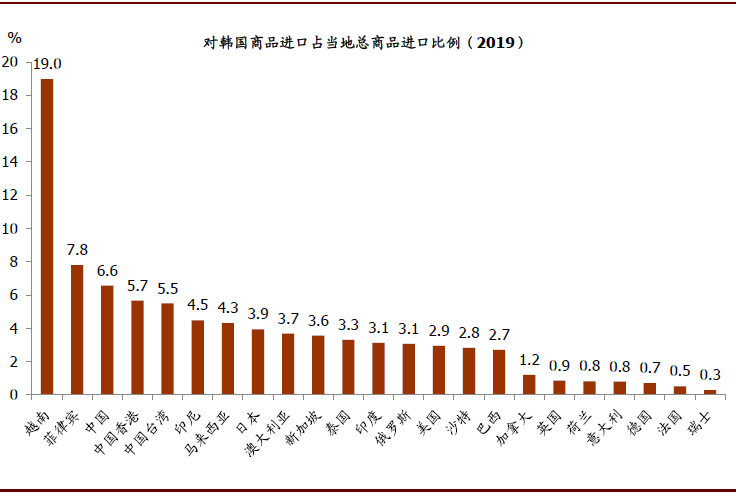

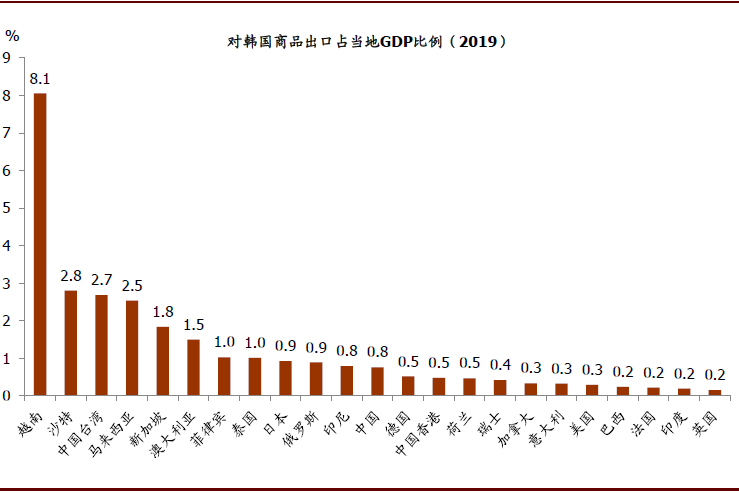

► 国家/地区层面,如果韩国上游中间品供应紧张,越南首当其冲。OECD数据显示,2015年越南电子行业15.9%的中间品来自韩国,电气设备、机械设备对韩依赖度也超10%。考虑到近年来韩国对越南FDI投资加速,我们预计当前越南对韩国中间品依赖度可能更高。这从另一个指标可侧面验证:越南总商品进口中,韩国商品占比已从2015年的16.7%提升至2019年的19.0%。其它如中国台湾、马来西亚、菲律宾、中国等对韩国中间品依赖度也超过1%。

图表: 韩国全球增加值占比较高,仅次于中美日德四国

资料来源:OECD,中金公司研究部

图表: 韩国制造业在全球举足轻重,尤其是电子产业占全球增加值7.7%

资料来源:OECD, 中金公司研究部

图表: 产业链角度,韩国为全球供应较多中间品,其中全球电子行业10%的中间品由韩国供应

资料来源:OECD, 中金公司研究部

图表: 越南对韩国中间品依赖度较高;全球电子产业链对韩国中间品投入依赖较高

资料来源:OECD, 中金公司研究部

图表: 越南进口中约19%来自韩国,显示其对韩国产业链的依赖度较高

资料来源:Haver Analytics, 中金公司研究部

图表: 越南对韩国的出口占本地GDP比例达8%,显示其对韩国需求敞口也较高

资料来源:Haver Analytics, 中金公司研究部

疫情升级也将令韩国消费及旅游业承压,韩国1季度GDP环比负增长概率较大

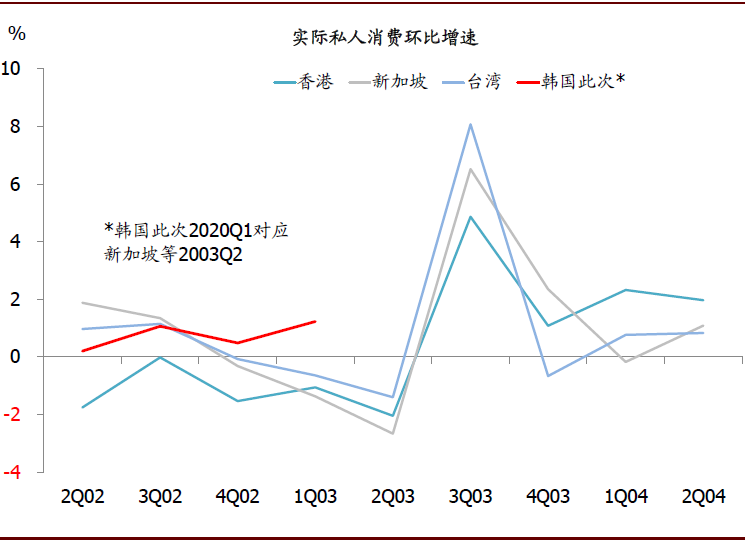

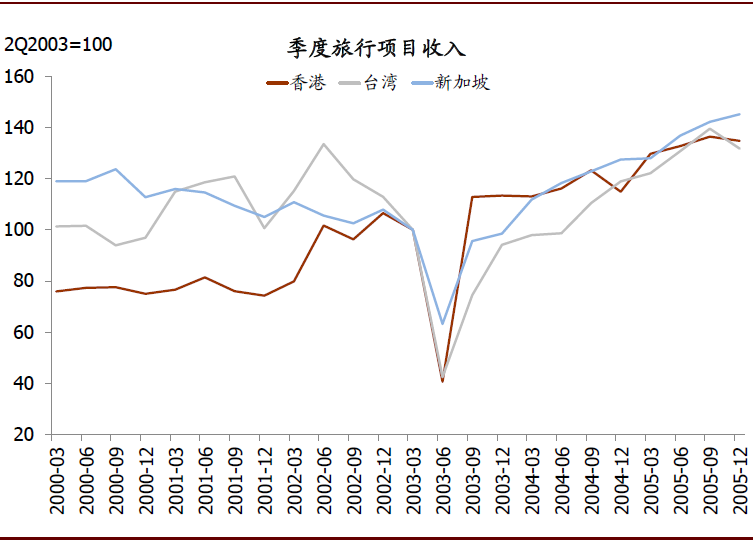

从中国1月下旬以来的经验看,随着疫情发展,韩国本地消费也将逐步受到冲击,尤其是一些“体验式消费”。鉴于2018年韩国GDP中私人消费占比达 65%(中国同期为39%),其消费减速对经济增长影响可能较大。另外,入境外国游客也可能急剧下降。韩国2019年入境游客收入达217亿美元,占GDP比例1.3%。虽然目前这些影响还难以量化估算,但中国台湾、新加坡和中国香港这三个2003年SARS疫情较为严重的小型经济体的经验可暂供参考。2003年2季度,中国台湾、新加坡和中国香港私人消费环比增速平均相比上季度下降1个百分点,旅游收入水平相比上季度下降50~60%。考虑到韩国去年4季度实际GDP环比增速仅仅为1.2%,我们预计韩国今年1季度实际GDP环比负增长概率较大。

图表: 2003年2季度,香港、新加坡和台湾私人消费增速均有所下滑,不过3季度疫情控制后也显著反弹

资料来源:Haver Analytics, 中金公司研究部

图表: 2003年2季度,香港、台湾和新加坡旅行收入下滑幅度在50~60%左右

资料来源:Haver Analytics, 中金公司研究部

我们预计,增长承压将令韩国将很快将推出货币财政双重宽松政策

►货币宽松箭在弦上。2月以来,主要新兴市场央行加快降息节奏,应对中国需求下降的溢出效应。鉴于疫情在韩国本土进一步发酵,我们预计韩国央行也将加入降息行列。本周四的议息会议,我们预计韩国降息25bps已经是大概率事件,建议关注央行对未来经济形势评估及政策展望。

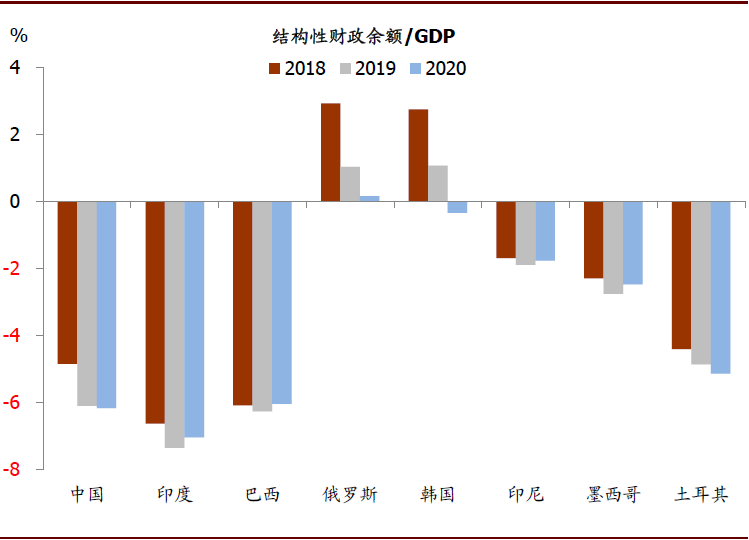

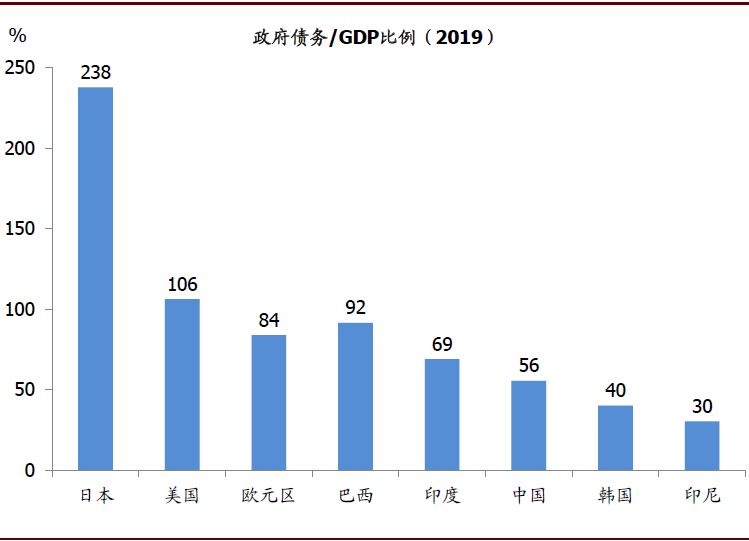

►财政刺激也有望较快推出。货币宽松之外,我们也开始看到部分国家和地区政府有加强财政扩张力度的倾向。2月18日,新加坡公布的2020/21财年预算显著增加财政支出(约占GDP的1.3%),并预计推后此前计划的税收上调,从而可能导致2020年财政赤字从2019年的0.3%上升至2.1%左右[5]。而英国政府也可能在近期公布更大的财政扩张方案[6]。我们预计,面对更加严峻形势的韩国政府,可能较快推出财政刺激计划。从刺激空间上看,韩国政府2019年的债务占GDP比例仅仅为40%,2020年结构性财政赤字仅仅为-0.34%,横向对比在全球主要经济体中均处于较低水平,有较大财政扩张空间。

图表: IMF预计,2020年韩国将实施扩张性财政政策,但赤字率较小,有提升空间

资料来源:IMF, 中金公司研究部

图表: 韩国政府债务占GDP比例仅仅40%,横向对比在全球主要经济体中较低

资料来源:IMF, 中金公司研究部