摘要: 微软 将于1月28日盘后发布2026财年第二财季业绩。市场主要关注两个方向:AI需求与云业务的增长,以及高额资本开支对现金流与利润的影响。

第一财季回顾

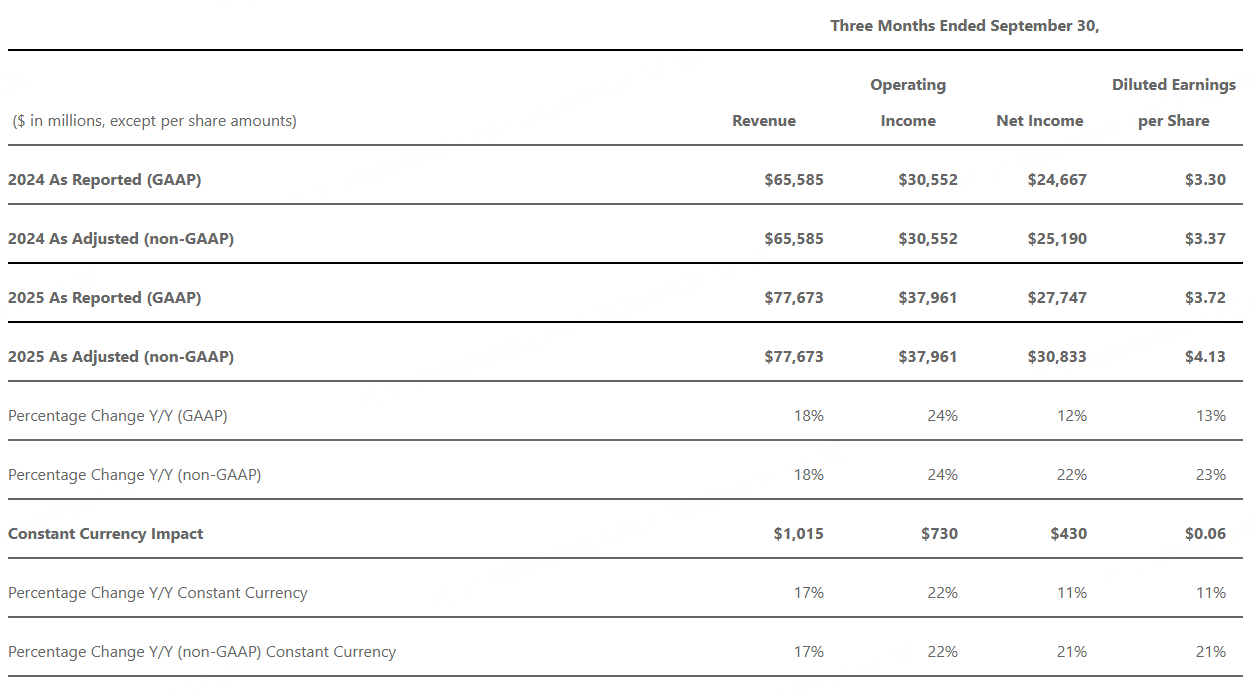

微软 2026 财年首个财季(对应 2025 年第三季度)表现亮眼,季度营收达776.73亿美元,同比提升 18%;营业利润达到379.61亿美元,同比增长 24%。非 GAAP 净利润为 308 亿美元,增长 22%。摊薄后每股收益达 4.13 美元,增幅为 23%。

本季度预期

按照老虎国际APP的数据,目前分析师普遍预期微软第二财季总收入802.6亿美元,同比增长16.69%;每股收益3.964美元,同比增长27.42%。

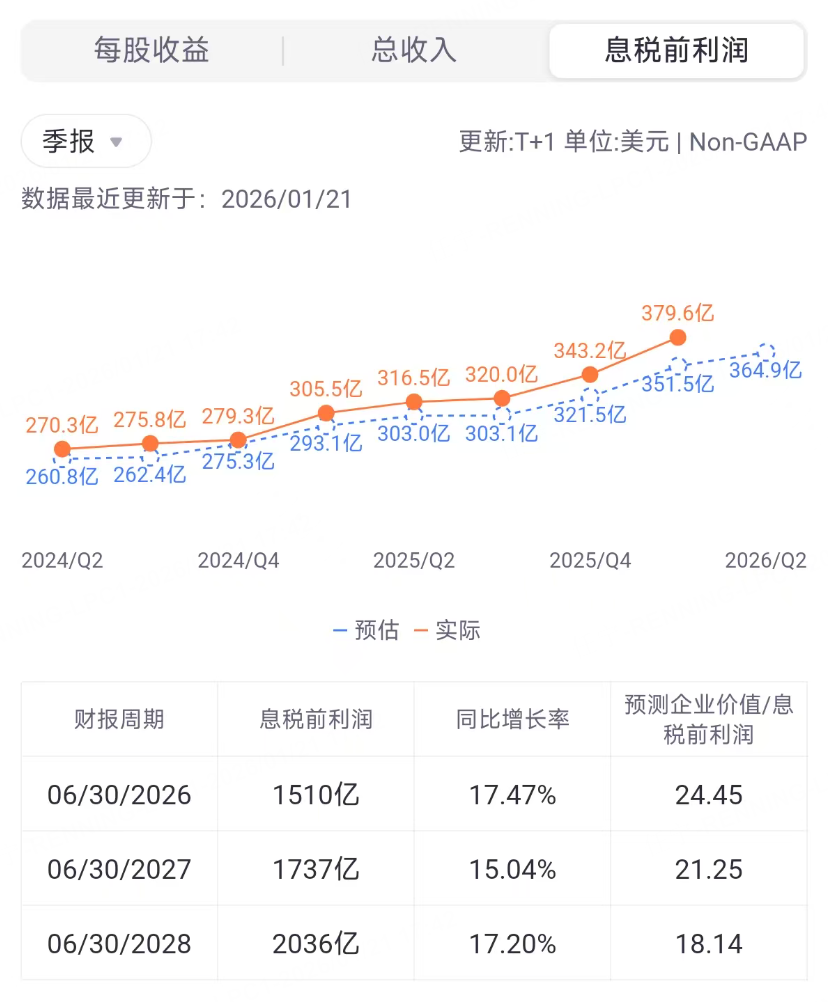

预测在Non-GAAP标准下,微软第二财季息税前利润364.9亿美元。

主要看点

AI算力与Azure动能

市场共识将本季度的增长重点指向智能云,特别是Azure在训练与推理工作负载上的需求延续。前期多家机构在行业层面的调研显示,企业侧AI预算由试点走向生产落地,带动云端推理与模型服务调用快速增长,这与上季度 Azure 增长强劲的节奏一致。

资本开支维度,公司为扩充AI产能而显著增加数据中心、服务器及高端GPU的投入,短期会对自由现金流与折旧/租赁费用构成压力,但从在手需求与未履约义务增长观察,这种投入与订单之间的匹配度较高,支持云收入的持续扩张。

投资者在本季度将关注两点:其一,AI工作负载占Azure增量的比例是否继续提升,并在定价与产品结构优化下对毛利有正向贡献;其二,产能瓶颈的缓解节奏是否如管理层此前表述,在2026财年内逐步改善。若供给改善与AI需求转化同步推进,Azure的高增与云整体利润率的韧性均更具把握。

Copilot商业化与生产力业务

Copilot在Microsoft 365、GitHub与安全套件的渗透,是生产力与业务流程板块的关键驱动。上季市场已看到订阅渗透的积极信号,本季度将检验两项核心假设:付费渗透推动的ARPU提升能否覆盖推理成本、以及高阶套餐占比提升对板块毛利率的边际作用。

对企业客户而言,采购与续费的决策愈发强调效率回报,如果在使用深度与用户留存上取得进展,收入层面的韧性将更强;若推理成本高企而定价未能充分覆盖,短期毛利率改善就会承压。

由于生产力与业务流程在历史上具备稳定的续费与现金流特征,市场也会观察Copilot是否改变该板块的利润率轨迹,若规模效应下单位推理成本曲线下行,对利润率的正向拉动会逐季体现。

资本开支强度与利润率/现金流权衡

管理层已明确2026财年资本开支将较上一财年更高,用于AI基础设施的扩建与技术堆栈的持续升级。高Capex对短期自由现金流构成压力,也可能通过折旧与资本租赁影响利润表与现金流表的口径表现。

市场将在本季度关注三个权衡点:增长与回报的匹配度(AI相关收入对Capex的覆盖度)、产能利用率变化(闲置率控制能力)、以及是否出现更优的融资/租赁结构安排以平滑现金流波动。

若AI收入兑现与产能爬坡保持同步,毛利率与净利率将体现出结构性韧性;若成本侧上行超预期而应用层货币化不及预期,利润率短期下压的讨论会升温。

分析师观点

过去六个月内,围绕微软的机构观点集中在两条主线:一是对AI需求强度与云增长可持续性的定性确认,二是对高资本开支阶段自由现金流与利润率的短期扰动保持审慎。多家机构在近期报告中强调,云与AI需求“表现强劲”,对本财季与未来数季的业绩验证起到支撑,同时提示2026财年资本开支仍将处在高位。

针对目标价的动态,部分机构在2025年下半年至2026年初相继发布更新,有的在维持积极评级的同时,基于资本开支上行与自由现金流阶段性回落的假设,选择维持或微调目标价;也有机构强调AI与云的高景气度,认为当前估值与增长匹配,维持看好并保留较高目标价区间。整体上,分析师的分歧集中在短期现金流与利润率的压力与中长期AI商业化回报之间的平衡。

就交易层面关切而言,几乎所有观点都指向同一观察点:Azure的AI增量、Copilot的付费与使用深度、以及资本开支对现金流与利润率的阶段影响。若本季度管理层对AI收入贡献与产能释放给出更明确的数据区间,或将成为目标价调整与一致预期再定价的关键触发因素。