12月10日讯,美国外卖平台DoorDash首日开盘涨近80%,报181.5美元,IPO定价为102美元,共发行3300万股。

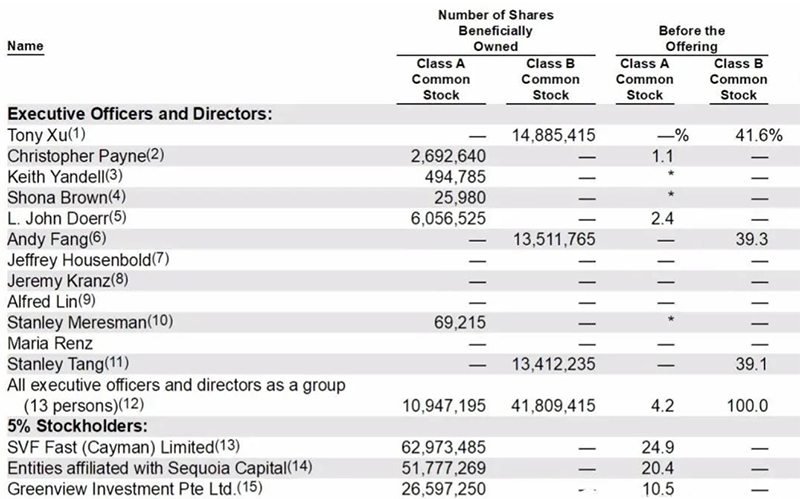

作为2020年年末最受关注的美股IPO项目之一,DoorDash将于12月9日(周三)登陆纽交所。本次IPO将发行3300万股A类普通股,发行区间为每股75股美元至85美元;以此发行区间上限计算,DoorDash的IPO募资额至多为28.05亿美元,IPO估值为270亿美元,完全摊薄估值(考虑RSU、期权等)则将达到约320亿美元。

这意味着,相较今年6月H轮融资后160亿美元的估值,DoorDash在半年内的估值再次翻了一倍。

DoorDash总部位于美国旧金山,是一家外卖快送服务提供商,主要为用户提供外卖预定、快送到家的服务。从模式上看,DoorDash类似中国的美团外卖、饿了么,由斯坦福大学三个华裔学生Andy Fang、Stanley Tang、Tony Xu于2013年创立,由硅谷最大孵化器Y Combinator支持。公司现任CEO Tony Xu 曾是优步的财务副总裁。

DoorDash的优势之一是拥有自己的物流团队,可以为自己没有能力提供外卖的餐厅送餐,主打45分钟内送达,每单向用户收取6美元配送费。DoorDash目前专注于送餐服务,而未来,它可能成为另一个Instacart,即将服务拓展到日杂生鲜的配送。

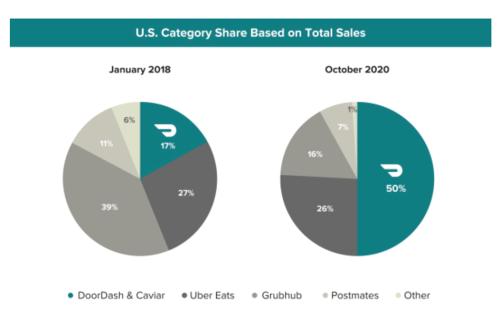

根据Edison Trends的数据,DoorDash现在已经连接了39万商家、1800万消费者和超过100万外卖骑手,在美国占据了50%的市场份额,同时还在加拿大和澳大利亚开展业务,并计划在其他地方扩张。

有特色的是,包括创始人Tony Xu在内的每一位DoorDash员工每月都会去亲自送一次外卖,或者做一次客户、商家服务等等。因为公司认为,讨论平均水平(比如说配送时间)是没有意义的,顾客在乎的是他最差的一次体验。

二,商业模式及业绩

2.1 农村包围城市

DoorDash的收入来源可以分为三部分:商家、消费者、非自有渠道的配送服务收入。其中,前两者是主要来源。

DoorDash平台上的商家绝大多数为合作商家(Partner Merchants),今年前三个季度95%的GOV是由合作商家产生的。非合作商家不需要支付佣金等费用,不过仍然可以在平台上接单。DoorDash这样做的目的是有潜在的机会将其转化为合作商家。

以一单22.4美元的外卖为例,消费者实际付出的金额达到32.9美元,其中还包括了税费1.7美元、小费3.3美元(不是强制的)和配送费5.5美元。小费和配送费占到消费者总成本的27%。对于商家来说,为这一单外卖付出的佣金为4美元,占到订单金额(含税)的17%。除了小费全部付给骑手外,剩余可供DoorDash和骑手分配的金额为9.5美元,其中4.6美元付给了骑手,4.9美元DoorDash自己留下,两者的分成比例大致是1:1.07。

DoorDash从成立之初就非常重视城市郊区以及低线城市的外卖市场。背后的原因是,低线城市家庭和餐馆之间的距离普遍更远,其实他们更需要外卖服务,但是长期以来这部分人的需求并没有被完全满足,因而增长潜力更大。另外,低线城市和郊区的消费者大多以家庭为单位订餐,这就意味着客单价更高,订单配送的经济效益更强。

在新冠疫情的催化之下,美国外卖市场出现了爆发式增长,而且越低线的城市外卖销售额增长越快。从去年10月到今年10月,四线城市增长了174%,一线则是增长了97%。在这个大背景下,DoorDash公司在郊区市场的实际份额已经达到58%。

2.2疫情加速增长,但依然亏损

从全球范围看,美团是世界上最大的外卖公司,今年上半年GOV(Gross Order Value,总订单金额)高达1803.3亿元,约合255.2亿美元。

优步排名第二(不包括Postmates),前三季度GOV达到201.9亿美元。

而本文的主角DoorDash前三季度GOV为164.9亿美元。

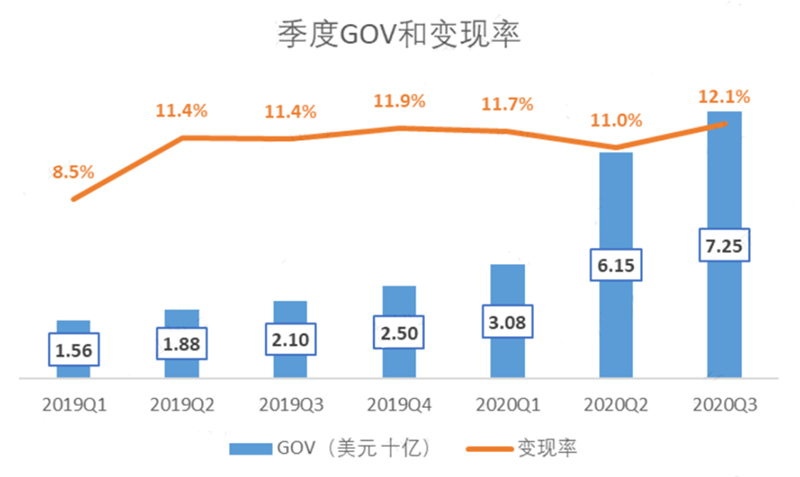

受新冠肺炎疫情的影响,今年二季度DoorDash的GOV出现爆炸式增长,环比接近翻倍,与二季度新冠病毒在美国全面爆发的时间点吻合。

订单暴增带来的规模效应使得DoorDash首次实现了正的营业利润。二季度,公司营业利润率达到4.0%,环比提高了38.0个百分点;毛利率为48.4%,环比提高了7.5个百分点。

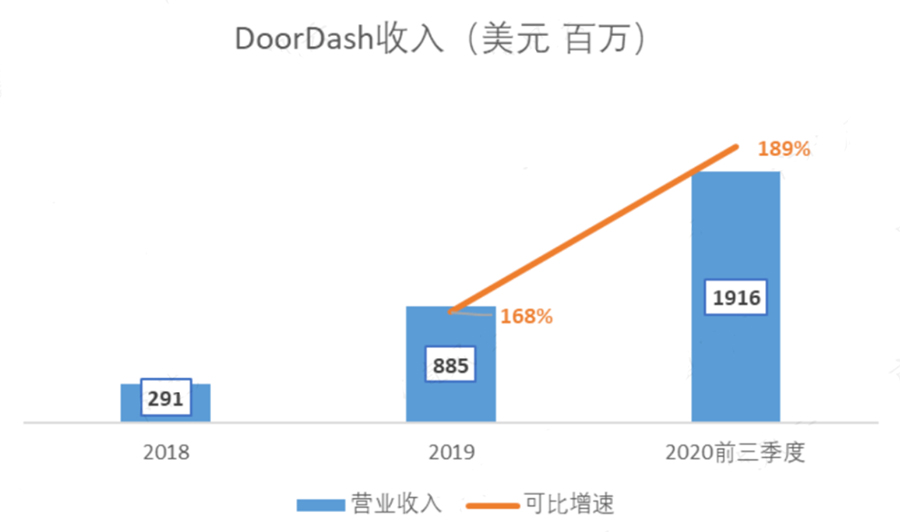

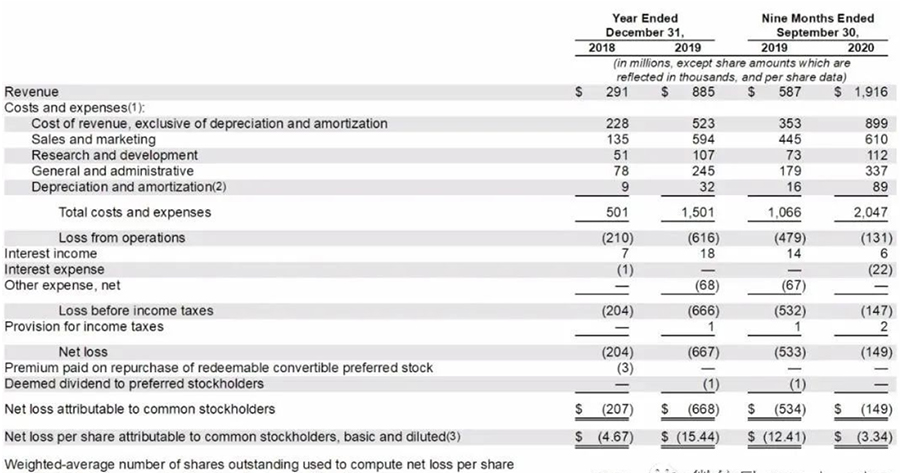

今年前三季度,DoorDash的收入达到19.16亿美元,可比口径下增长了189%;2019年的收入为8.85亿美元,可比口径下增长了168%。在2020年前9个月,它的订单总数为5.43亿份,去年同期为1.81亿份。

但在总体上,Door Dash依然是亏损的。2020年的前9个月,公司亏损1.49亿美元,而2019年同期亏损5.34亿美元。公司表示:“虽然我们在截至2020年6月30日的三个月中创造了2300万美元的净收入,但自成立以来,我们每年都发生了净亏损,预计未来的开支将会增加,我们可能无法保持或提高盈利能力。”

三,烧钱还能持续多久

在目前美国外卖市场的竞争格局中,继续投入是在所难免的。那么DoorDash的钱还能烧多久呢?

截至2019年末,DoorDash的资产负债率为32%,负债全部是经营性负债。今年公司发行了3.55亿美元的可转换票据,使得三季度末的资产负债率上升至50%。不过,这些可转换票据在明年二月或者公司上市10天后(两者中较晚的一个)将自动被转换为普通股,所以公司的实际负债率仍然很低。

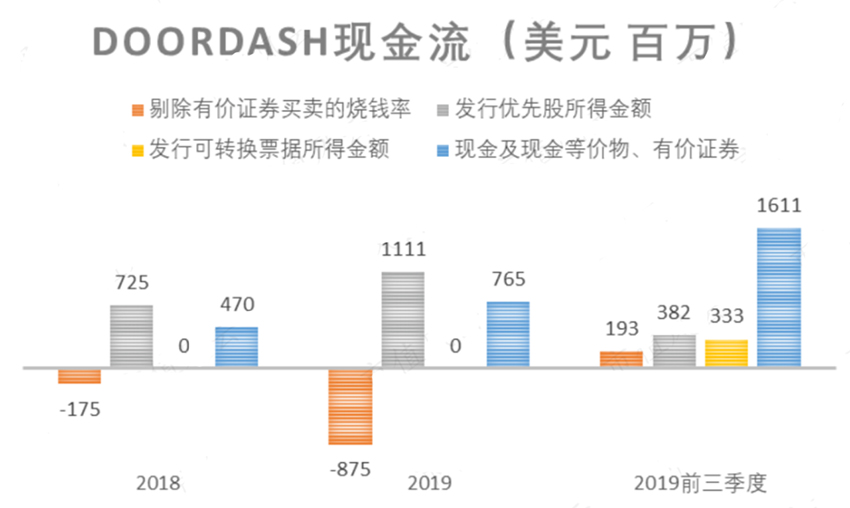

2018年,DoorDash剔除有价证券买卖的烧钱率(简称烧钱率)为1.75亿美元,2019年烧钱率大幅增加至8.75亿美元,主要和当年收购Caviar支付的3.15亿美元有关。

不过这两年,公司都发行了金额更多的优先股,使得年末的现金及现金等价物和有价证券金额有所增加,其中2019年末为7.65亿美元。

今年前三季度,公司的经营活动现金流转为正数,烧钱率也变成净流入1.93亿美元,再加上其他的融资手段,使得三季度末账上现金及现金等价物和有价证券合计达到16.11亿美元。

四,最重要的问题,值不值得买?

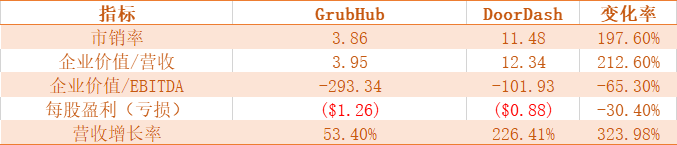

就估值来说,DoorDash IPO投资者需要支付的溢价是其竞争对手GrubHub的三倍(GrubHub IPO发行价是26美元)。

DoorDash的营收增长比GrubHub强劲得多,不过关键问题是,一旦疫情的影响消退(可能从2021年下半年开始),DoorDash的收入增长将持续多久?

此外,另一个问题是,一旦疫情影响消退,在最初的促销活动结束后,获得每一个新增客户并说服该客户继续使用该服务将需要多花多少钱?

像DoorDash这样的服务需要大幅降低促销成本,以继续吸引客户并让客户持续使用他们的系统,因此,一旦新冠肺炎大流行的特殊情况得到改善,成本问题是其未来潜在盈利能力增长或减少的关键。

如前文所述,DoorDash将重点放在人口密度较低的地区,而不是人口密度高的大城市,这一点做得很好。如果大量人口离开大城市前往郊区,这一策略将会得到回报。但如果疫情过后人口回到城市,情况又会有所不同。

总而言之,可能的情况是,上市初期,该股的交易价格会高于发行价,但随着“热钱”离开,该股可能会随着时间的推移而逐渐下跌。