IPO信息

9月20日,360旗下鲁大师向港交所提交招股资料,9月25日公司确定发行6000万股,招股价2.3港元-3港元,募资最高1.8亿港元。此前,鲁大师曾分别于去年9月和今年3月两次提交招股说明书,但均已失效。

公司介绍

360 鲁大师是国内IT界的一大明星品牌,公司开发和销售个人电脑基准测试软件、 智能手机基准测试监控软件和其他产品。在其招股书中,360鲁大师表示,其愿景是成为消费者最推崇的智能硬件大师,使命是让用户充分了解并享受智能硬件带来的便捷和乐趣。

鲁大师的前身为“Z武器”,由创始人鲁锦在2008年下半年推出,并在2009年7月正式更名为“鲁大师”,最早是一款检查并尝试修复硬件的软件。2010年,鲁锦加入360的“免费软件起飞计划”后,将鲁大师直接卖给了360并套现离开。2014年周鸿祎派田野接管鲁大师。

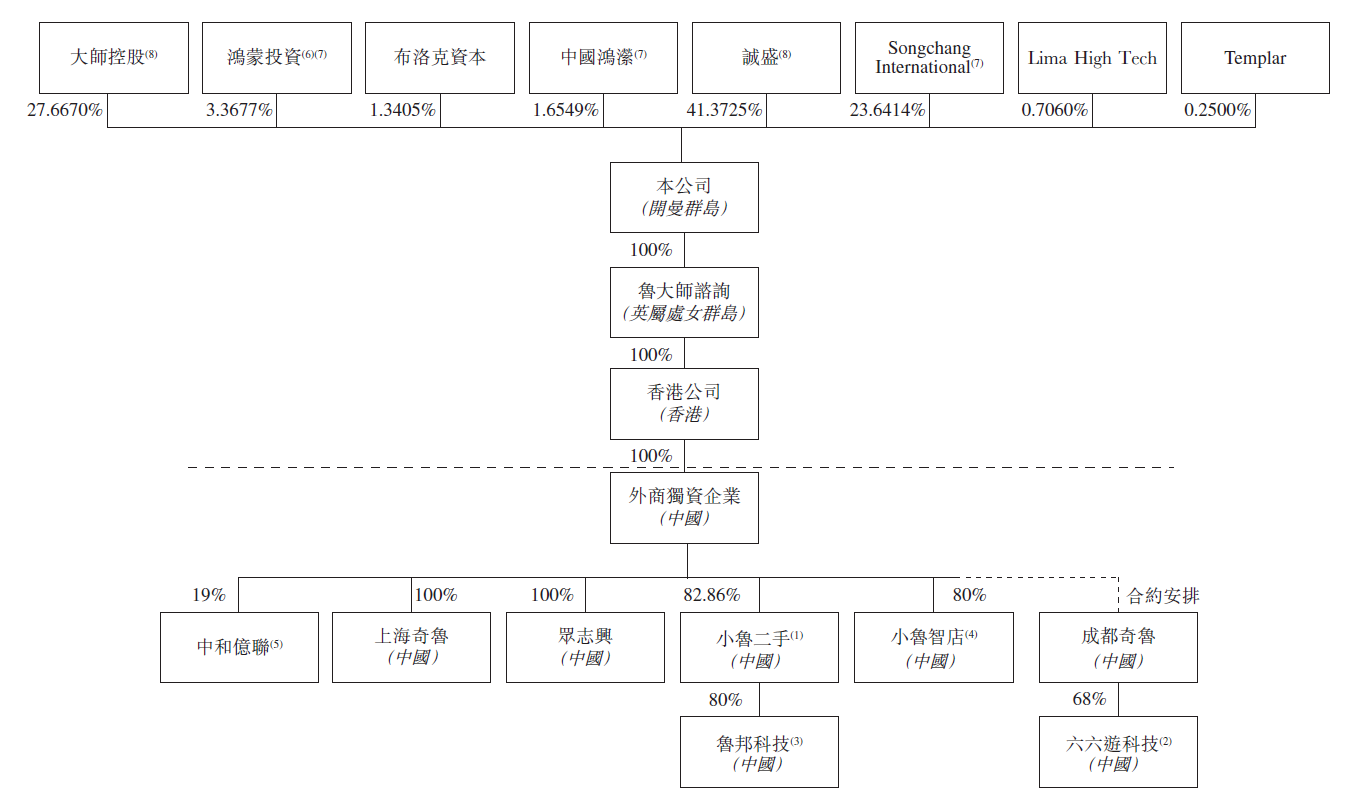

360为大股东

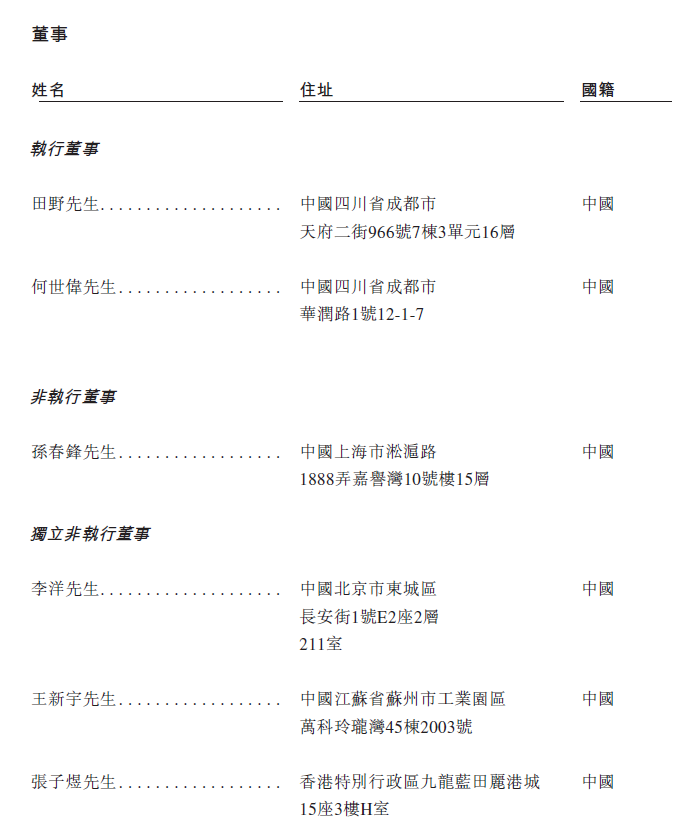

当前,鲁大师执行董事为田野、何世伟;非执行董事为孙春锋,独立非执行董事为李洋、王新宇、张子煜。其中,田野为鲁大师CEO。

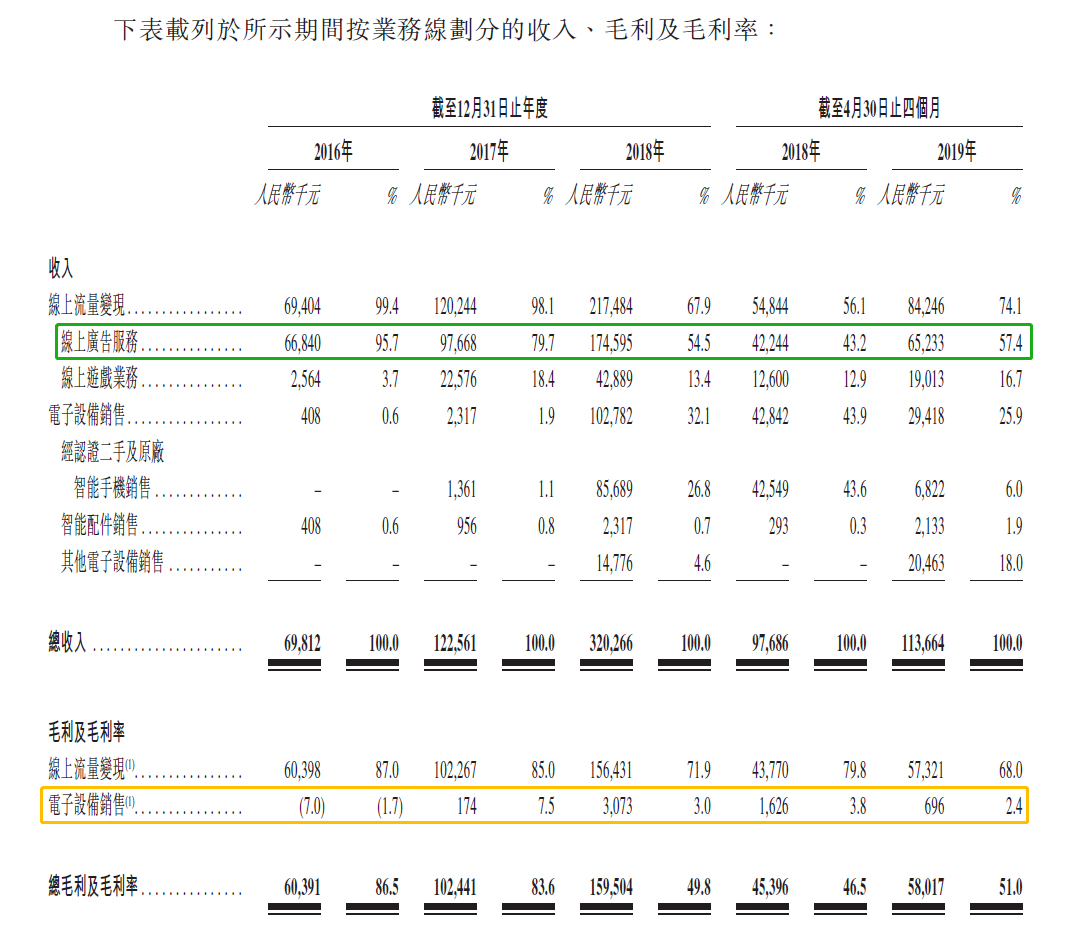

营收结构:广告、游戏、电子产品销售

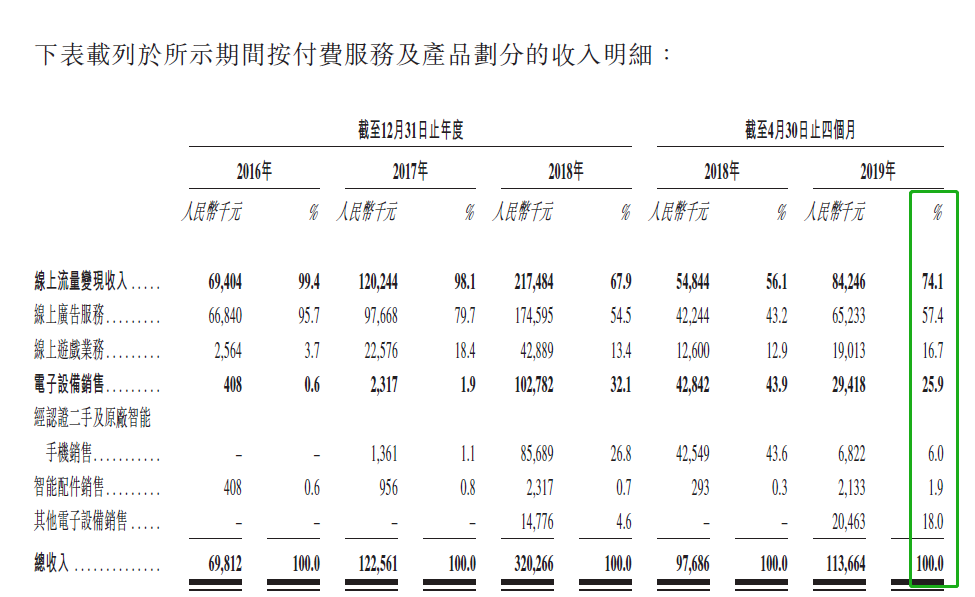

鲁大师主营业务分为线上广告业务、线上游戏业务,电子产品销售业务。其中广告和游戏共称为线上流量变现。

按2019年前4个月业绩计算,广告、游戏、电子产品营收占比分别为57.4%、16.7%、25.9%。

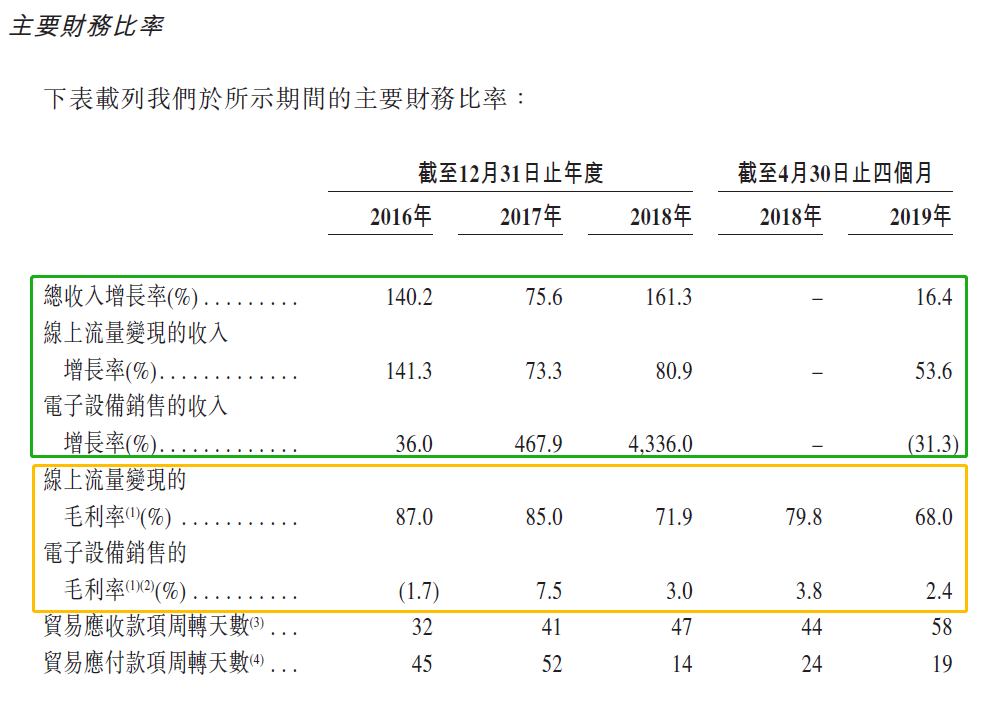

从总营收增长来看,鲁大师2017年、 2018年、 2019(前四个月)的同比增速分别为73%、80%、53%。

带着盈利赴港上市

作为国内最大的硬件和系统评测供应商,360鲁大师是带着盈利赴港上市的。

招股书显示,在过去的2016年、2017年及2018年三个财年,鲁大师的净利润则分别为3176.1万、5626.7万和7661.9万人民币。

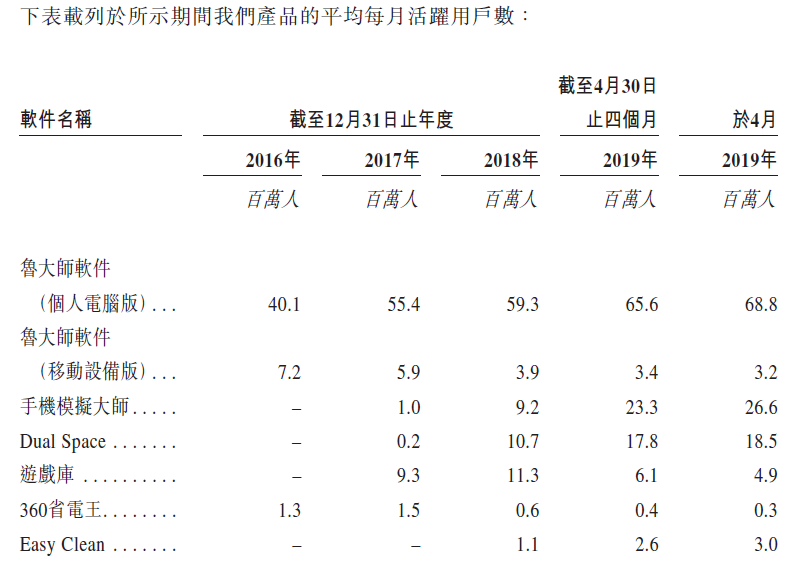

用户数基数过亿

就用户基础来说,鲁大师截止2018年底,用户数量达到1.14亿人,基于个人电脑及移动设备每月活跃用户市场份额分别为98.8%和58.9%。截至2019年4月底,这部分平均月活用户为7200万。

不过在硬件检测方面,PC端的用户在不断下降,总体用户中苹果市场份额增大,其余用户对于Windows系统的检测需求也越来越弱;而在移动端,随着市场的兴起,各大品牌的手机一般自己开发安全软件,自带手机管家进行检测,鲁大师的市场份额相对较小,移动端月活有下降的趋势。

业务隐忧之处

此番上市,投资者除了关注过去公司收入和盈利保持快速增长之外,也普遍认为360鲁大师在营收结构和盈利模式上存在一定的隐忧。主要体现为:

1)营收高度依赖360集团

报告期内,360与鲁大师之间的关联交易收入分别为4690万元、5060万元和7180万元,在同期总收入中的占比分别为67.2%、41.5%和22.4%。数据显示,目前360鲁大师在线广告及游戏收入均主要依靠来自360集团的导流和支持。

2)盈利模式相对单一

从营收结构看,鲁大师线上广告收入是其主要的盈利模式,营收占比约57%;其次为游戏业务,营收占比约16%,线上业务毛利占比累计达88%;剩下的为盈利能力较弱的电子设备销售业务,营收占比约25%,毛利占比仅仅为12%。

相对单一的盈利模式,是鲁大师的隐忧之处,这一点在其招股书中也有相应提示。

3)业务重心转向毛利率低的项目

电子设备销售通常毛利较低,从招股说明书看,鲁大师电子设备销售收入逐年增加,报告期内分别为40.8万元、231.7万元和1.02亿元,在总营收的比重由最初0.6%升至32.1%。

但是电子设备的销售成本较高,占总销售及服务成本的将近80%的比例,直接导致公司的整体毛利率从2016年的86.5%降至49.8%,盈利能力大幅削弱。

另外,从市场份额看,公司所占比例也比较小,考虑到电子行业已是红海市场,未来营收的稳定性也不能保证。