公司简介

艾伯维是雅培的全资子公司。2013年1月2日,艾伯维正式从雅培公司拆分。雅培是一家基于研究的制药公司,有着丰富的药物研发经验,致力于药物研发的历史已超过125年。艾伯维作为全球研究型生物制药公司,在全球拥有近25000名员工,产品销往170多个国家及地区。

艾伯维分拆后,独立在纽约证券交易所挂牌上市。

发展历程

- 2011年10月19日,雅培实验室宣布计划分为两家上市公司。 “新”雅培实验室将专注于多元化产品,包括医疗器械、诊断设备和营养产品,而艾伯维将作为研究型的药物制造商。

- 2013年1月2日,艾伯维正式从雅培公司拆分。根据当时CEO Miles White的说法,分拆的目的是让市场分开评估这两个业务。一些投资者担心分拆是因为当家产品、占药物部门收入的一半左右的Humira的专利即将到期,而为了保护医疗器械业务不受影响从而进行的分拆。

- 2014年1月,艾伯维收购了ImmuVen,金额未公开披露。

- 2014年9月3日,艾伯维和Infinity Pharmaceuticals宣布,进行全球合作,开发Infinity的PI3K抑制剂来治疗癌症患者。同一天,艾伯维和Calico宣布进行研发合作,旨在开发推出具有年龄相关疾病(包括神经退行性疾病和癌症)的患者的新疗法。

- 2014年10月,经过长时间的谈判,艾伯维停止收购希雷,这将是当年最大的并购交易之一,艾伯维支付16亿美元的分手费。

- 2015年3月4日,艾伯维宣布以现金和股权的组合方式收购肿瘤公司Pharmacyclics,每股261.25美元,该收购价值约为210亿美元。于2015年5月26日完成。Pharmacyclics保留名称,但作为艾伯维的子公司运营。

- 2015年6月3日,艾伯维和Halozyme治疗公司宣布已经签署了全球合作和许可协议,开发ENHANZE药物传递技术,这项协议在2016年11月终止。

- 2016年2月10日,艾伯维与位于马萨诸塞州的剑桥的Synlogic公司宣布进行研发合作。Synlogic是一家合成生物学公司,在麻省理工学院有James Collins和Tim Lu实验室作为研究基础。艾伯维获得Synlogic基于益生菌技术治疗炎症性肠病的全球专利,研究团队将重点研究克罗恩病和溃疡性结肠炎。

- 2016年4月,艾伯维与芝加哥大学合作,研究了肿瘤学领域的几个领域:乳腺癌,肺癌,前列腺癌,结直肠癌和血液癌。同月,艾伯维宣布将Argenx的临床前免疫治疗ARGX-115——针对GARP(糖蛋白A重复占优势)的一流免疫疗法,联合商业化。

- 2016年4月28日,艾伯维宣布收购Stemcentrx,收购价格高达98亿美元。

产品与服务

艾伯维专注于免疫学、抗病毒学、肾脏病学及麻醉学四大疾病领域,拥有正在高速成长的专利产品和成熟产品

免疫学领域

修美乐(Humira)拥有15年的临床试验经验和9个适应症,其中类风湿关节炎的适应症已在全球超过10年。

病毒学领域

克力芝(Aluvia)是洛匹那韦(Lopinavir)和利托那韦(Ritonavir)的复方制剂,全球首个增强型蛋白酶抑制剂 (booster PI)。

肾脏学领域

胜普乐( Zemplar)是全球首个维生素D受体激动剂,用于预防和治疗与慢性肾病相关的“接受血透的慢性肾功能衰竭患者的继发性甲状旁腺功能亢进”,

溉纯(Calcijex)是中国首个骨化三醇注射液[5] ,适用于治疗慢性肾透析病人的低钙血症。

财务概况

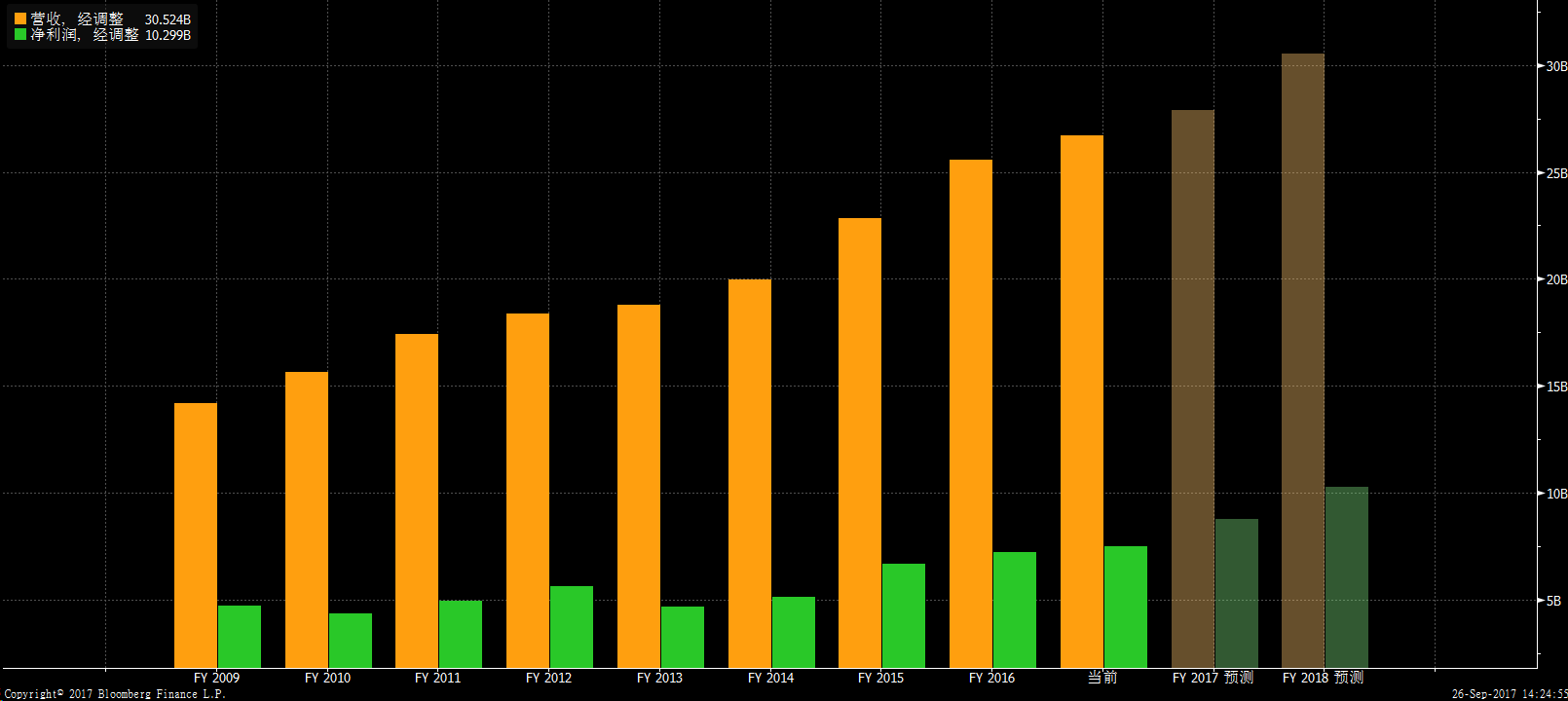

2016年全年,艾伯维录得营业收入总计256.38亿美元,同比上升12.16%,保持了上市以后营收持续上涨的趋势,并且增长率从2013年的2%又回升到两位数以上,营收趋势良好。

2016年净利润59.53亿美元,同比上升59.53%,连续两年上升。

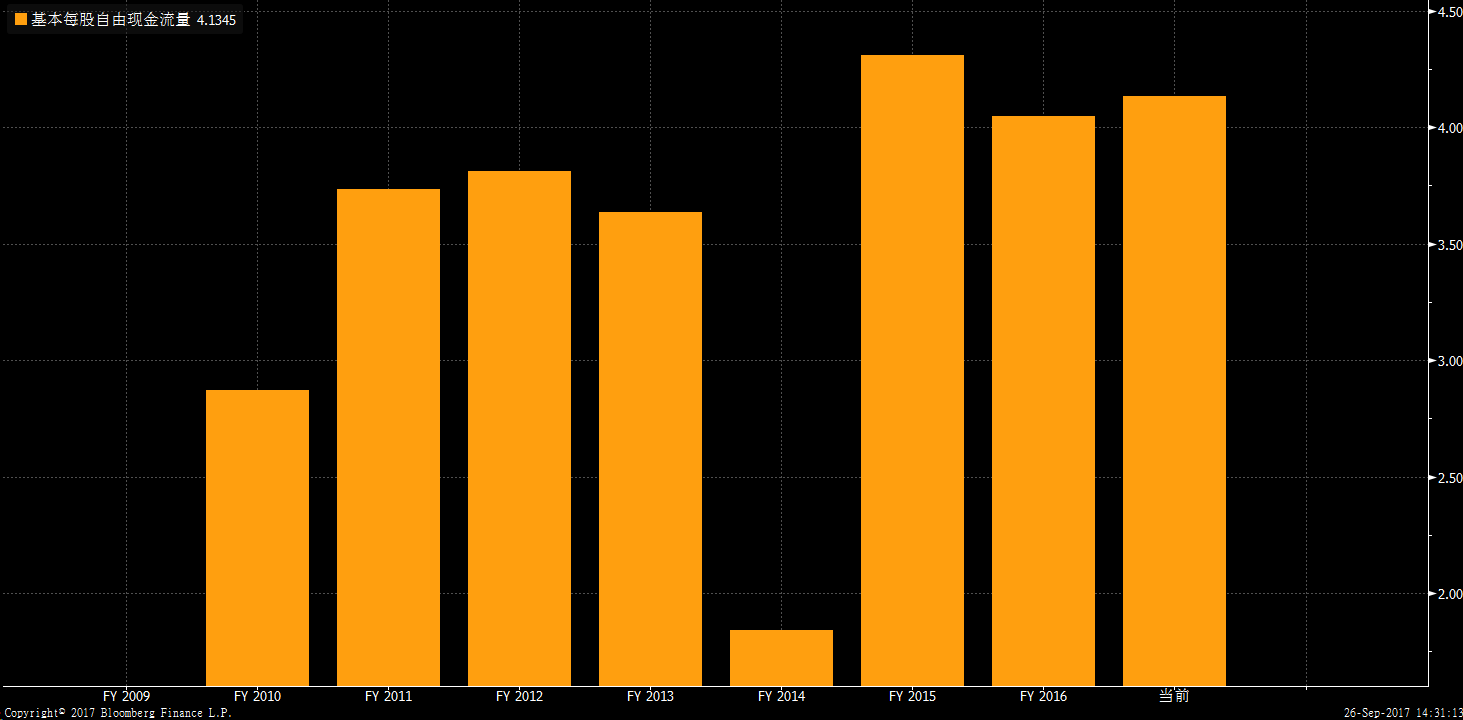

现金流在经历2014年的滑坡之后也相应回升。

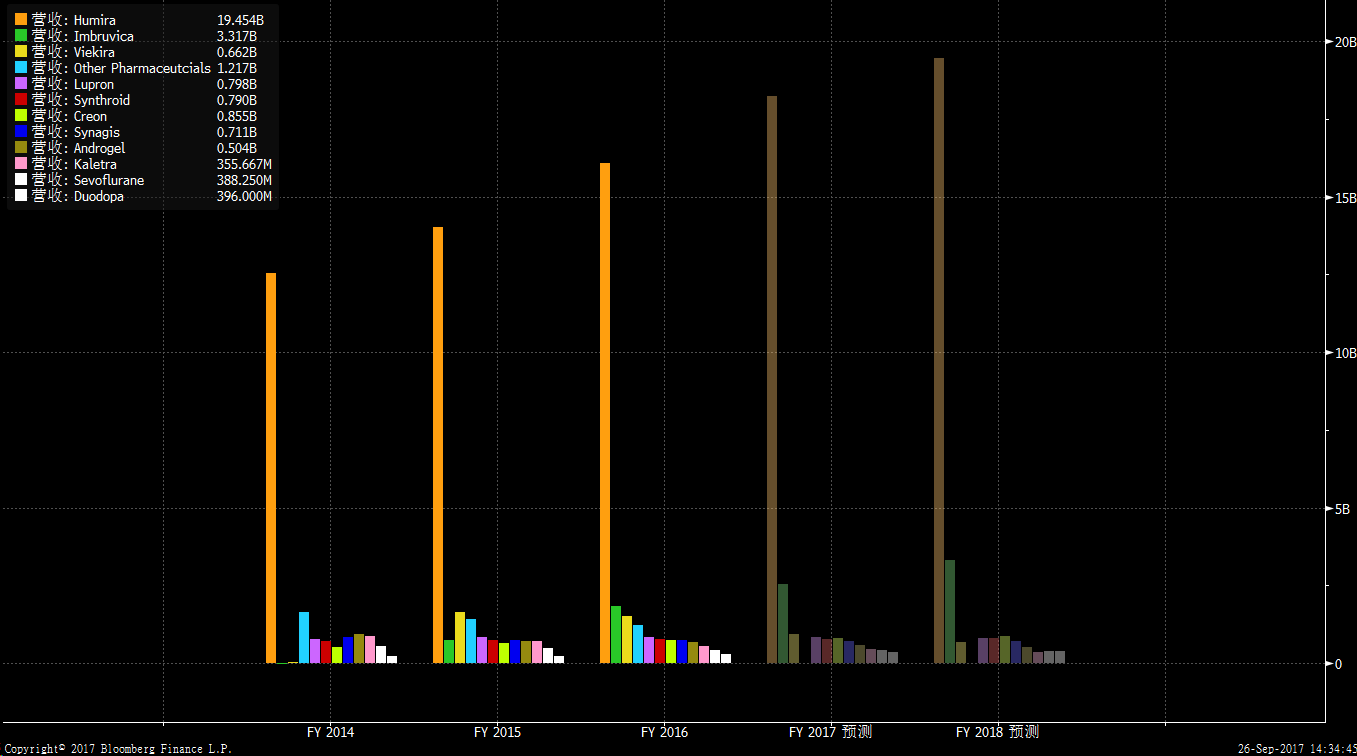

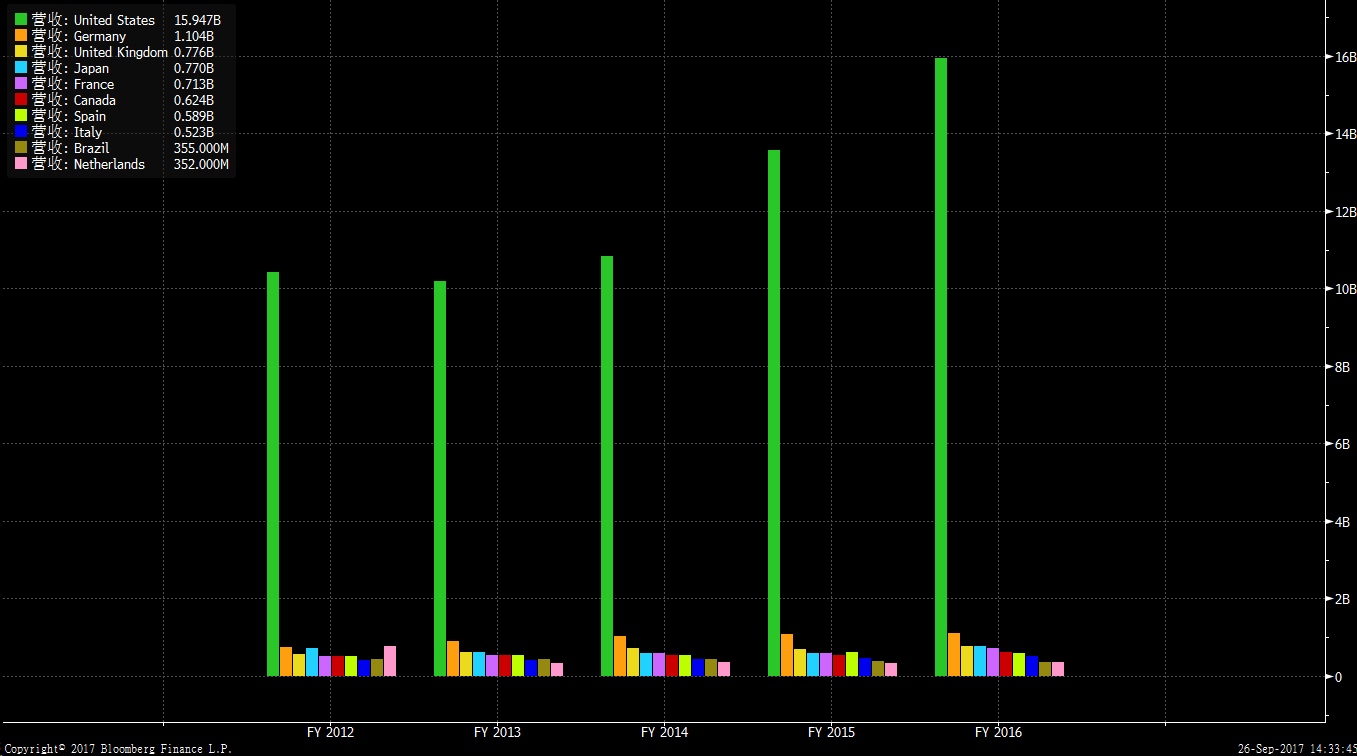

在所有产品的营收中,Humira占比超过62%。而所有地区中,北美地区对其收入贡献也超过50%。

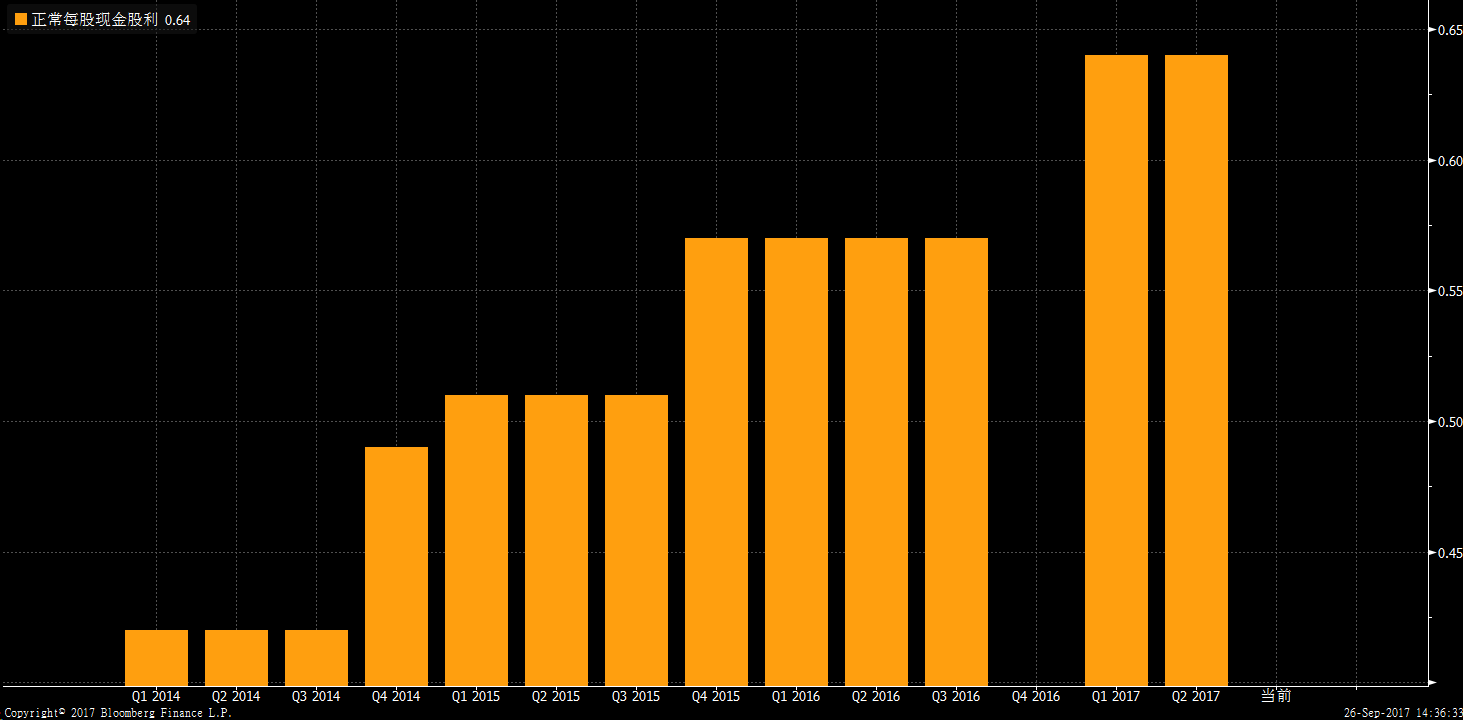

艾伯维的股息率在3%左右,2014年之后连续上涨。

优势及机遇

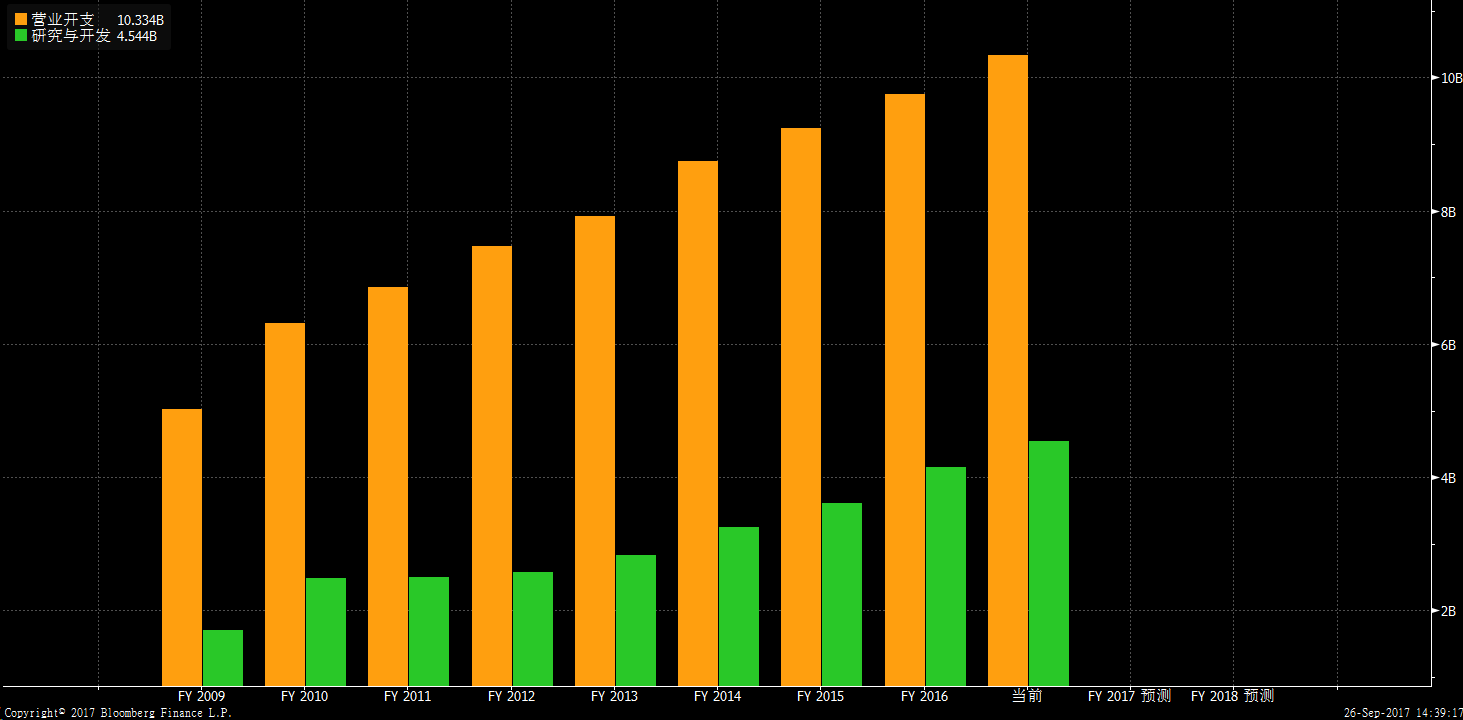

1. 强大的研发实力。艾伯维从雅培分拆出来之后,就是专注于研究与药品的生产。其研发占其总开支比例也越来越高。

2. 强大的产品营收能力。医药行业的门槛相当高,在严格的法律保护下,药品的专利期也能很好地保护药厂对当家药物的优势。艾伯维的Humira对其营收的贡献功不可没。

3. 新药获批。中国是丙肝药品的大市场。艾伯维的口服丙肝新药奥比帕利片近期通过审批获得上市。此外,更多在研药,以及在不同市场正在进行审批的药物也有望给艾伯维带来更大的营收。

4. 美国医保法案改革迟迟无法通过。川普上任后一直想推动对奥巴马医保法案的改革,但是一直没有获得通过,这对于艾伯维这种大企业来说是利好,它们可以尽可能维持产品的价格。

5. 并购的协同效应。艾伯维在研发上的投入不仅是自己的财务支出,也包括收购、并购以及与其他团体的合作。这些合作的项目将来有望带来新的收入增长点。

风险及危机

1. 资产负债率过高。连续的收购和并购,使得艾伯维的资产负债率一直高企不下。这对它的财务造成了压力。

2. 专利到期的影响。占艾伯维一般收入以上的Hurima的专利一旦到期,其竞争优势就会被大大削弱。

3. 同业竞争及仿制品的威胁。不仅仅实力强大的大药厂会研发、推广上市同类药物,小药企也会推出类似的仿制药,对艾伯维的营收造成一定的影响。此外,艾伯维的其他新药也面临着与其他大药企的竞争。

4. 医保法案的影响。一旦新的医保法案获得通过,辉瑞这类大药厂将丧失一部分药品价格的优势,有可能减少营收,或者产生更大的债务。

#美股百科#