牛熊证的杠杆倍数越高越好吗?

我在之前的文章曾说过,在行使价和到期日相同的情况下,通常牛熊证的杠杆倍数要高于涡轮的杠杆倍数,那我们是不是应该选择牛熊证,不选择涡轮呢?

答案是否定的,因为牛熊证有一个关键的因素,那就是收回价。

如果我们要筛选一个涡轮,条款的重要性排序是:行使价、到期日、引伸波幅、杠杆倍数。

那么牛熊证的筛选顺序就应该是:收回价、杠杆倍数、到期日,其它的条件可以不用看。

其中最关键的条件就是回收价,而且收回价跟牛熊证的杠杆倍数是密切相关的。

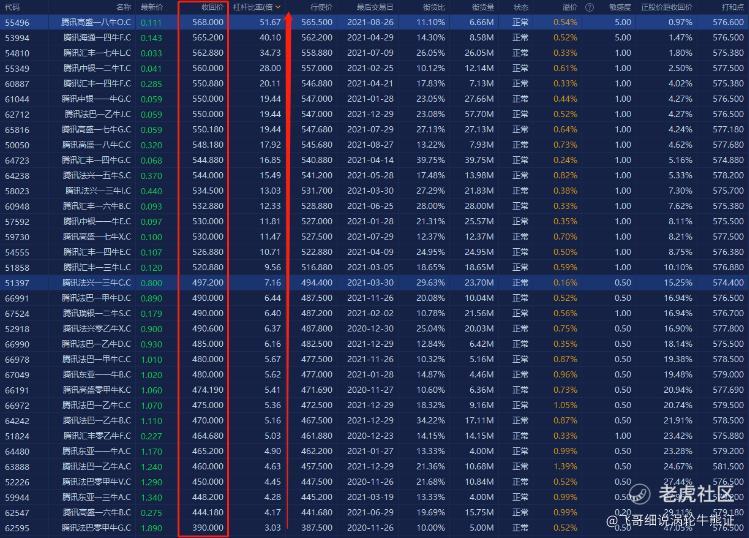

我们来看看下图:

截止2020年11月25日发文时间,腾讯的股价为574元,而以腾讯为标的的牛证收回价范围从390元至568元不等。

大家可以看我用箭头指出来的杠杆倍数,收回价越接近正股现价的牛证,牛证的杠杆倍数就越高。当正股股价一旦跌到收回价,哪怕只是盘中触碰了一下又涨上去了,那么这个牛证就会被发行商强制回收,你购买牛证的本金就都进入了发行商的口袋。

触及回收价会被强制回收这点就是让牛熊证成为高风险投资品的最主要原因。

你可能会说,牛熊证真的很不公平诶,只是触及一下回收价发行商竟然把投资者的本金一分不剩地收走,不知你是否还记得我之前写过的一篇文章《认清你和涡轮发行商的关系》中曾提到过。

如果我们把涡轮看成是一份你与发行商之前签订的赌约,赌约条件就是打赌正股会不会在约定时间到期后上涨超过或者下跌低于某个价位(行使价)。如果你赌赢了,发行商就会根据超过行使价的幅度现金结算给你;

如果你赌输了,在到期时你的本金就都归发行商所有。但是,在赌约到期前无论股价如何波动,这个赌约都是存在的,直至到期日。

同样地,牛熊证也可以看成是一份你与发行商之前签订的赌约,只是赌约条件跟涡轮相比略有不同,牛熊证多设定一个回收价。

假如正股股价在某一天上涨或者下跌到这个约定的收回价,牛熊证立马被回收,你投入的本金全部亏损(如果只是触及回收价,没有触及行使价,那么发行商还会贴心的给你留个裤衩)。

如果牛熊证在存续期间没有触及到回收价,你耐心持有到期,发行商就会根据正股价与行使价的关系,现金结算差价给你。

通过对比涡轮和牛熊,我们会发现其实牛熊证的条件是比涡轮苛刻的多的,你愿意为了获得更高的杠杆倍数,去接受这样的风险吗?这个问题就见仁见智了,而且相当考验投资人的眼光。

下面用腾讯举例:

截止2020年11月25日发文,腾讯的股价为574元,是处于上升趋势中的回调位置。在图中有一根黄线,是我标注出来的支撑位501.5元,从日线图中我们可以看出,腾讯股价多次下探到这个位置然后拉升。说明这个价位是大多数人可以接受的成本价,只要跌到这个位置,就会有人进场抄底,使得腾讯股价不太可能继续往下走。

那么我们回到牛熊证,结合牛熊证的收回机制,如果我们要设定腾讯牛证的收回价,那么501.5元以下的价格是比较安全的。

那么我们设定回收价是不是越远离越好呢?

也不是的,因为我们投资涡轮或者牛熊证的目的只有一个,就是在自己所能承受的最大风险内,尽可能的获取高杠杆。获取的杠杆越高,那我们的资金发挥的效果就越大。

当然了,如何去控制风险,是我们投资衍生品永远的课题,需要不断地去提高风险控制的能力,才能在这个市场下活下去,获得丰厚的盈利。

回到腾讯牛证的选择上,我们预测出了腾讯的支撑位,那只要在支撑位下方,我们尽量选择高杠杆的牛证就好了。熊证的选择原理也是一样的,只不过支撑位换成了压力位。

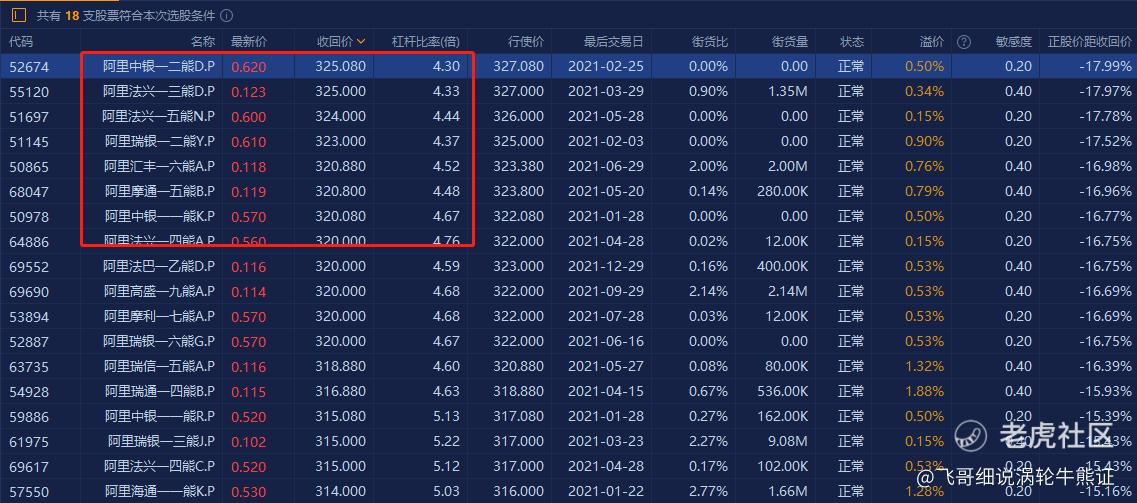

我们也举一个例子,例如最近遭遇黑天鹅的阿里巴巴,股价受到了重创。

我们将阿里巴巴的压力位设定在前期的高点309.4元。假设我们现在要做空阿里巴巴,那么将收回价设定在309.4元上方是比较安全的,因为只要股价上涨到这个位置,就会受到强烈的打压。在这个位置有很多的套牢盘,只要股价上涨解套,很多人就会选择抛掉筹码,从而形成强烈的卖压。

好了,以上就是飞哥对于牛熊证收回价,以及杠杆倍数的一些看法。也许有人会觉得我的想法非常保守,我认为玩衍生品本身的风险已经很高了,如果毫无规则,只挑最高杠杆的,那无异于赌博,如果你是高手,那请尽管尝试。

希望能对刚接触牛熊证的人有所帮助,我们下期再见!$腾讯控股(00700)$ $阿里巴巴-SW(09988)$

涡轮投资流程图

作者:Jake 飞

(转载请获本人授权,并注明作者与出处)

免责声明:交易有风险,投资需谨慎。

涡轮,牛熊证为高危险投资品,最大损失为所投入的全部本金。本文所提及的个股及其相关涡轮,仅作为交流分析用,请勿跟投。

如果您喜欢我的文章,可以点赞、转发。您的转发和赞赏是飞哥继续写下去的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。