解析投资:股价双宿双飞的“上海机场”VS“白云机场”

$上海机场(600009)$ $白云机场(600004)$

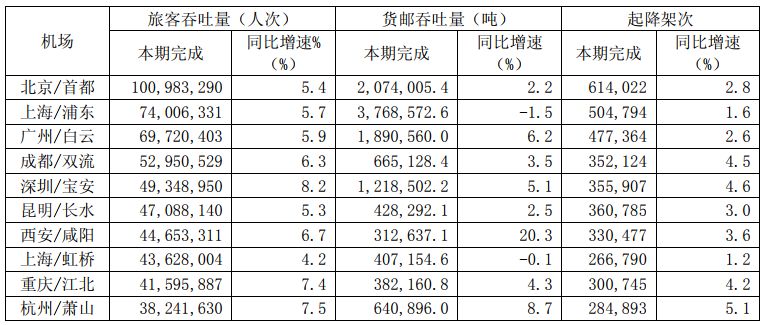

根据2018年国内旅客吞吐量前10位机场经营数据呈现出首都机场、上海机场、白云机场位列前三名,而在A股市场上股价保持双宿双飞的上海机场和白云机场,其二者又具备什么可比性呢?

规模利润差异

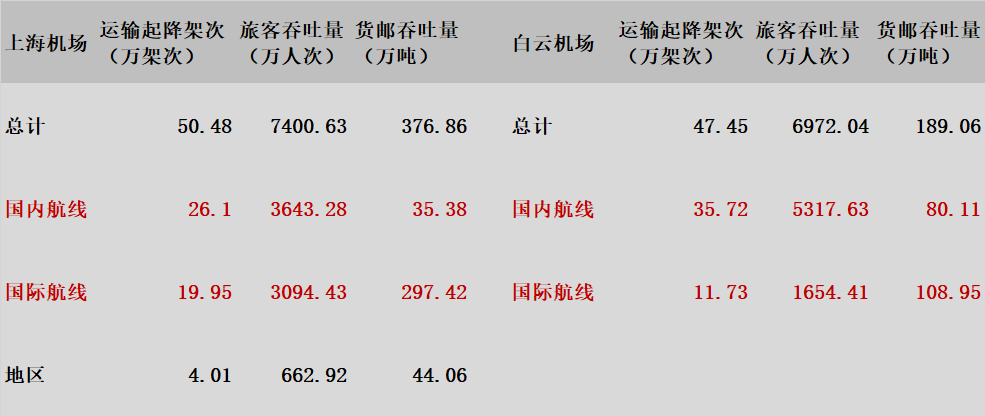

从2018年来看,上海机场共完成航班起降50.48万架次,旅客吞吐量7400.63万人次,旅客吞吐量连续三年全球排名第九;货邮吞吐量376.86万吨,,货邮吞吐量连续十一年全球排名第三。而白云机场则完成航班起降47.74万架次、旅客吞吐量6974.32万人次、货邮吞吐量189.08万吨。

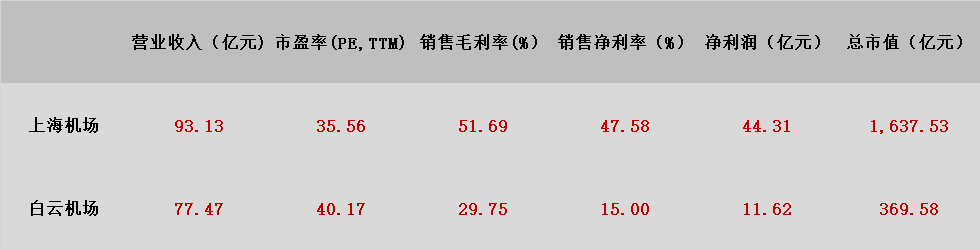

目前上海机场与白云机场营收与市盈率虽较为相近,但由于其销售毛利率与销售净利率的巨大差异,从而导致两家公司的净利润水平存在较大的差异,两家公司的总市值也呈现出了巨大的差异,上海机场总市值等于将近5个白云机场。

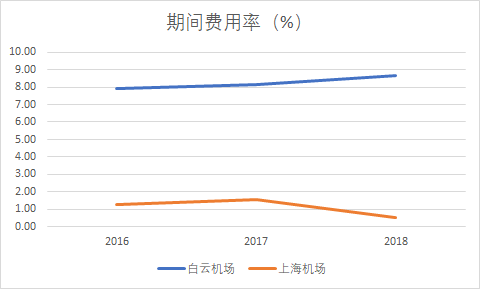

从前面的2018年国内旅客吞吐量前10位机场经营数据所知,上海机场与白云机场的总吞吐量所差无几,但其二者的总市值却是产生了巨大差异,这其中的关键原因在于其二者的销售毛利率与销售净利率,而导致两家公司的销售毛利率与销售净利率产生较大差异的主要原因体现在二者的收入结构成本端以及运营费用端。

1、收入结构成本端。上海机场航空性收入占公司占总收入比重42.62%,非航空性收入占公司占总收入比重57.38%;而白云机场航空服务占总收入比重84.84%,航空性延伸服务收入占总收入比重12.70%。相比航空性收入,非航空性收入毛利率更高,且由于上海机场国际航线占比高,根据机场收费政策,相应航线航空性业务收费标准高于国内航线,从而直接导致了上海机场的盈利能力高于白云机场等同类上市机场公司。

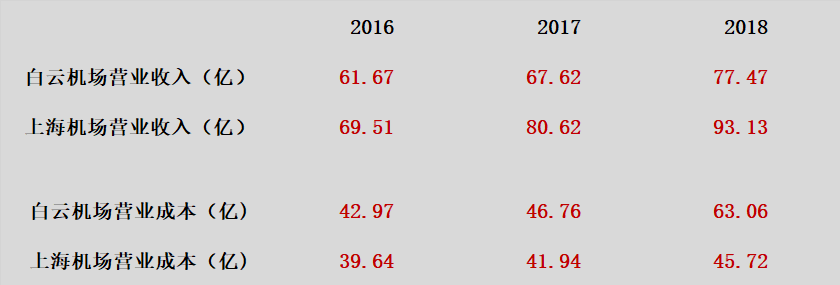

此外从成本端看,白云机场由于固定资产占总资产比较高,导致公司折旧费较高,以及公司的人工成本历年来也高于上海机场,白云机场在营收落后于上海机场下,其营业总成本却一度超过上海机场,从而令两家公司的销售毛利率产生较大差异。

2、运营费用端。从三费上看,白云机场的三费水平历年来皆呈现高于上海机场的水平,从而导致了二者的销售净利率水平存在较大的差异化。

综上所知,从二者的规模利润上看,白云机场并不如上海机场如此优秀,从而导致1个上海机场等于将近5个白云机场,那么白云机场又凭什么优势才促使其股价能够携手上海机场彰显双宿双飞呢?主要还是凭借其二者的优越地理位置和丰富的市场资源。

优越地理位置和丰富的市场资源

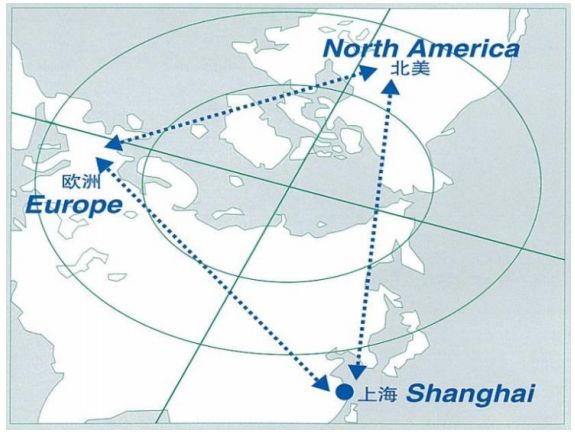

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,上海地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务区长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块;间接服务区2小时飞行圈资源丰富,包括中国80%的前100大城市、54%的国土资源和90%的人口、93%的GDP产出地和日本、韩国的大部分地区。

白云机场是国内三大门户复合型枢纽机场之一,是国家着力打造的珠三角世界级机场群及粤港澳大湾区的核心机场,为国家确立的中南机场群中唯一核心门户枢纽机场。白云机场位于珠三角的核心区域,珠三角地区是我国开放最早的地区,拥有世界上密集度高的工业基地和巨大的货源生成量,是目前国内经济最活跃的地区之一,区域经济助推机场业务增长。白云机场所处的广州市是珠三角区域的核心城市之一,发达的区域经济和便利的贸易口岸件是白云机场航空客货运输持续发展的基础。白云机场不仅是南中国地区最佳出入境点,更是亚太地区理想的客货流中转点。

总结

机场行业具有稀缺性、垄断性和永久性的特点,所以枢纽机场是稀缺硬资产。而由于机场的业绩确定性高,现金流充沛,所以在弱市中极具防御属性,如今在经济增速回落,加之市场流动性趋近,机场行业的弱市防御属性已进一步彰显开来。

(文章来源:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。