实锤!我凭什么敢继续做空拼多多?

最近这段时间,公众号里给我留言最多的一个问题是:“孔总,你的拼多多怎么样了?”

当然,一看拼多多最近的K线图也能猜到他们问这个问题的原因:大举做空拼多多,结果越做空股价越涨,这不是打脸吗?$拼多多(PDD)$

首先,很诚恳地承认,我在2019年底到2020年4月之间针对拼多多的做空,是失利的。

其次,也说一下我这次做空造成的影响,由于拼多多股票从35-40美元一路上涨到最高69.5美元,导致我个人的做空仓位出现了一定的损失。如果一定要具体化这个损失的规模,那么我只能说:这次损失的资金占我个人总资产的比例大概在0.3%左右,或者说和我在BTC上每天盈亏金额的10-20%不相上下,或者说相当于我大概2-3个月的交易手续费。

显然,这笔钱对我来说,还算可以承受。

为什么我做空了1.2万股拼多多股票,但是损失却相对可控呢?

因为在2月底时,我已经在33-34美元之间平仓了所有拼多多的正股做空头寸,并换成了更大数量的看空期权(Put)。之所以这么操作,是因为拼多多当时技术指标非常强势,让我不得不考虑后续暴涨带来的风险,换成资金占用极低的Put显然可以降低这个风险。

换句话说,如果我真的在40美元做空1.2万股拼多多股票,那么到现在为止我的损失将超过30万美元,这笔钱对于我来说就已经不再可以忽略不计了。当然,还有一点,就是我在做空拼多多的同时,买入了京东的正股作为对冲,而后者给我带来的收益已经基本上抵消了做空拼多多带来的绝大部分损失。

当然,即便如此,我还是觉得很懊恼。第一,无论亏多亏少,“打败仗”是我最不愿意看到的事情;第二,虽然0.3%不多,但是按照拼多多的人均年消费水平,这笔钱还是足够我在拼多多消费到100岁。

前一段时间,拼多多发布2020年一季度财报,股价飙升至69.5美元,这也宣告本次做空的第一阶段告一段落。但是今天发布这篇文章并不仅仅是为了复盘,而是继续从这家公司的财报中寻找蛛丝马迹,乃至找出拼多多财报中疑似财务舞弊之处。

我们先来看拼多多一季报中的核心指标:

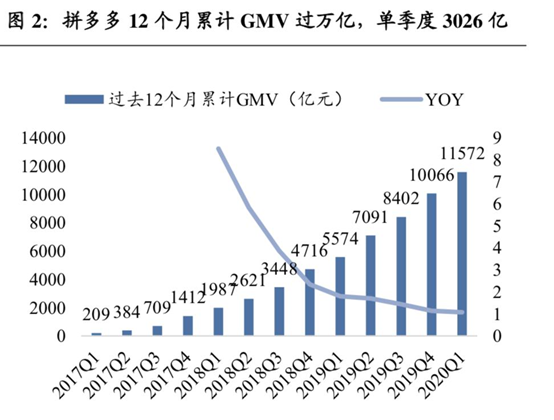

过去12个月GMV:11572亿元

年度活跃买家数:6.28亿

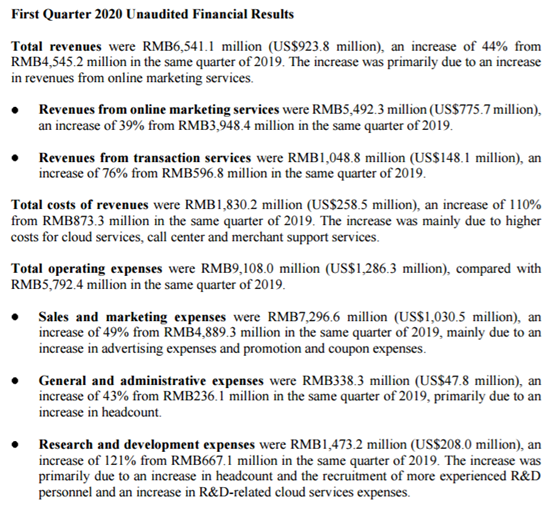

营收:65.41亿

亏损:41.19亿

首先看GMV,通过之前几篇文章中的数据进行推算,拼多多2020年一季度的GMV为3026亿元,相比去年的1520亿元增长了99%。但是,按照拼多多招股书中的口径:“"GMV" are to the total value of all orders for products and services placed on our Pinduoduo mobile platform, regardless of whether the products and services are actually sold, delivered or returned. ”这个数字包括了退款,也包括了没有拼成的订单。而如果按照拼多多这一季度的交易服务收入10.48亿和0.6%的支付服务费进行倒推,那么真正“脱水的GMV约为1746亿,相比去年同期的995亿增长大约为75%。

营收方面,我们重点关注的Take-rate在这一季度下跌到了2.1%,创下了18年初以来的新低。而销售费用则上升至72.96亿元,占GMV比例达到了2.4%,再次高出Take-rate,意味着拼多多光是从外部购买流量(包括补贴)的成本已经高于其内部流量转化的收益。

而这一季度,拼多多的亏损则创下了有史以来第二高的记录,从去年同期的18.77亿元翻倍变成41.19亿元。

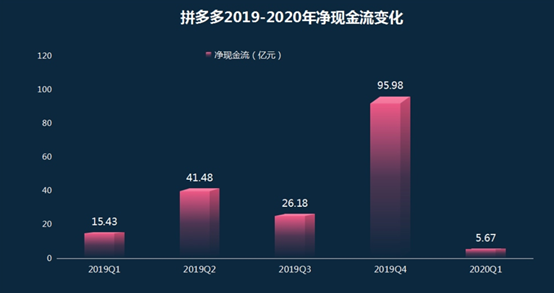

与此同时,净现金流也只剩下可怜的5.67亿元,相比上一季度下降了94%之多。

而蹊跷之处在于,对于拼多多而言,即便是这样一份非常烂的财报,其中也有很多不合理之处。而最大的问题在于,按照这份财报中的GMV倒推订单数(包裹量),会出现很多自相矛盾之处。

首先,我们根据财报来对拼多多一季度的包裹量进行一个估算。由于平台属性原因,每家电商平台的商品客单价很难在短时间内大幅度提高,因此我们可以根据拼多多去年的客单价作为参考估计拼多多在2020年一季度的平均客单价,进而倒推拼多多的包裹量。由拼多多2019年全年10066亿GMV,以及全年订单包裹数197亿个的数据,得出拼多多客单价约为51元,再用本季度3026亿元GMV除以51元,可以大概估计出,按照财报口径,拼多多一季度包裹数为59.3亿单。

那么问题来了:

第一,订单量(包裹量)和快递大数据的不一致。

而根据国家邮政局公布的数据显示,一季度全国快递服务企业业务量完成125.3亿件,同比增速仅3.2%。要知道,在这125.3亿件包裹中,不仅包括阿里系、拼多多以及其他电商(京东除外)的包裹,还有大量疫情物资。

虽然拼多多增速迅猛,但在GMV只有阿里巴巴几分之一的情况下,拼多多居然可以占据全国快递量的接近一半,显然是不符合常识的。

第二,订单量(包裹量)与自身陈述的不一致。

拼多多曾经在3、4月份时多次公开自身运营数据。其中,4月7日,拼多多曾透露自3月15日起拼多多连续15天日均物流包裹数稳定于5000万个以上。当然,这份数据的言外之意,就是3月15日前的大多数时间,拼多多的日物流包裹数都没有超过5000万个。而据拼多多副总裁陈秋介绍,整个3月份拼多多的实物快递包裹总数约占全国快递量的25%,也就是15亿件。

考虑到3月份的订单数远高于1月和2月,哪怕按照三个月都是15亿件,也和开头所说的59.3亿单相差甚远。25%的比例,更是和上一段中算出的接近一半大相径庭。

第三,订单量(包裹量)与全行业增速及占比的不一致

依旧以2019年的数据进行对比。根据2019年拼多多全年包裹数197亿个,以及2019年全国快递服务企业业务量累计完成635.2亿件的数据,拼多多在快递包裹中的数量占比约为31%。换句话说,去年就在快递包裹中占据三成份额的拼多多,今年3月份的占比却只有25%。

但与此同时,体现在财报上,拼多多GMV翻倍,营收增长接近50%,远超营收增幅只有22%的阿里巴巴。增速比对手快,占比反而减少了,这同样不符合逻辑。

综上,拼多多2020年一季度财报中,GMV的数据是很明显存在问题的。当然,我们目前还无法断定这个数据是有意而为之的财务造假,因为如果用善意的角度推测,也有可能是因为一季度快递大面积停滞,导致很多利润偏低的拼多多商家无法履约,最终退款率大幅升高,导致GMV虽高,实际快递包裹数偏低。

但无论如何,拼多多这份一季报的GMV统计口径存在着严重问题,3026亿的数字水分含量很高,这个基本上是可以认定的事实。

最后,我们再做一个不负责任的假设。对于典型的中概股“庄股”而言,每一次增发前后都会伴随着一波肉眼可见的暴力拉升,拼多多同样不例外,从周K线来看,2019年2月增发10亿美元新股,2019年9月25日发行8.75亿美元可转债,两次发行前都有明显的股价上涨,而随后的一段时间内再下行整理。

而3月31日,拼多多宣布面向部分长期投资者进行私募,部分长期投资者通过定向增发方式,已约定购买该公司新发行总值11亿美元的A类普通股。拼多多这次从33到69的股价拉升,其实很可能与这次新股发行分不开关系。但是,微妙的是,虽然拼多多公告称交易预计于2020年4月上旬完成,但在此后的两个多月里却并没有任何下文。

后来,支撑拼多多股价上升的逻辑变成了拼多多将跟随京东、网易等中概股的脚步赴港上市。然而,相比已经实现规模化盈利的网易和京东,拼多多仍然处于亏损之中,而港股市场的一贯逻辑是注重利润和分红,对于亏损公司的容忍度相比纳斯达克差了很多。自然,这个传言也很快被打消了。

一个概率不小的猜想是,由于瑞幸财务造假导致的中概股信任危机,加之拼多多这份亏损严重的一季度财报,拼多多的本次新股发行可能最终会以流产告终,而届时,支撑股价上涨的最大动力不复存在。加之美股市场对于中概股的要求越来越严厉,而仍处于亏损之中的拼多多很可能失去这一重要输血来源,其股价走势可想而知。

几天前,我曾经在朋友圈立下了这样的Flag:如果50天之内拼多多股价没有跌破50美元,我愿意承担以下惩罚:1.戒股票一个月 2.戒美股一年 3.连续一个月每天跑步5公里。当时,拼多多的股价是69美元。

目前,我已经重新做空拼多多,目标价格40美元以下。(做空有风险,请独立判断,我同时也买入了京东进行对冲)。

最后,欢迎电商行业人士(包括但不限于京东、阿里等)、专业咨询机构(包括但不限于浑水、香橼等)和媒体与我进行探讨

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

从购物本身来讲,现在我自己基本面全偏向PDD,稍大的件如:前后购买了:ip11,ipadpro,mini5,均比官网的教育优惠和其他平台便宜。小东西,手机贴膜:tb 17元三张,pdd 5.8元……在付款,物流均无差异的情况下,哪里便宜选哪里,这是最朴实的消费观点。

16年曾经操作过一段时间的微博,看着它从10元涨到140元出头,现在回头看之间的任何一点价格点,都可以给它扣上“股价太高了,可以做空它”的帽子。如果真操作……

最后,自己的操作:暂时持有多仓,不预判走势,跌破30日线走人,周线日线地位共振时候再买回,简简单单。

祝LZ和大伙投资顺利!

LZ对PDD基本面的分析非常详细和精道,极具参考价值,在此想谈谈一些非基本面(或称更大的基本面)方向的因素,供大伙讨论: