每周一股 —— $UBER(优步)

www.RealTradeUS.org

每周分析一股多维度的可能

点击蓝字关注我们

每周一股

自2019年5月优步 (NASDAQ:$UBER) 上市以来,已历经三次裁员共1200人。如今,新一波裁员计划又开始酝酿,且裁员比例或高达20%,覆盖5400人,是前三次累计裁员人数的3.5倍。

UBER管理层曾在2020年2月财报发布会的电话会上称:“有望在今年年底首次实现季度盈利”,但恐怕做梦也没想到疫情的全球蔓延,会为之带来如此深远的影响。

早在2020年3月,UBER便承认,疫情可能对公司业务构成重大风险。同月,为了减少冠状病毒的传播,UBER暂停在美国和加拿大提供拼车服务。随后,其“难兄难弟” 来福车 (NASDAQ:$LYFT) 也宣布暂停北美地区的多人拼车服务。疫情爆发后,UBER在美国的订单量大幅下降,CEO达拉·科斯罗萨西表示:“订单总量在一些疫情严峻的城市已经遭受了高达70%的损失。”

目前,海外疫情拐点仍未出现,订单量持续低迷是未来一段时间的常态。订单量的下降无疑将影响公司收入及现金流。近日,UBER公司撤销了其2020年财务指导,并且表示在新冠病毒疫情对出行行业造成严重影响之后,公司在投资方面将减计大约20亿美元资金。而对于原本长期亏损的UBER而言,疫情无疑将令其雪上加霜。

UBER也正在试图自救。近日,由于疫情导致传统叫车业务需求暴跌,Uber宣布将推出分别名为Uber Connect和Uber Direct的服务,都将专注于递送物品。曾经的外卖业务Uber Eats,也开始从单纯提供送餐,转向同时向消费者供应超市代购服务。不过,这些转型业务能否填补亏损的空洞,仍有待时间和观察。

UBER将于5月7日周四盘后发布一季度财报,根据UBER第四季度财报显示,UBER的净亏损为10.96亿美元,较上年同期的净亏损8.87亿美元扩大。事实上,UBER一直处于亏损状态。2019年净亏损85.1亿美元,2018年调整后的EBUTDA为亏损18亿美元,2017年净亏损达40.33亿美元.....

美股实战交易室为大家带来不同维度的分析:

内容由美股实战学院研究提供,仅作为参考,不构成您的投资建议。

上周回顾:每周一股 —— $AMZN

Paul

病毒让Uber的核心业务受到了严重打击。2020年3月19日,Uber首席执行官表示在受灾最严重的城市,乘车量下降了多达70%。但是随着经济的重新开放,Uber应该看到业务有所改善。

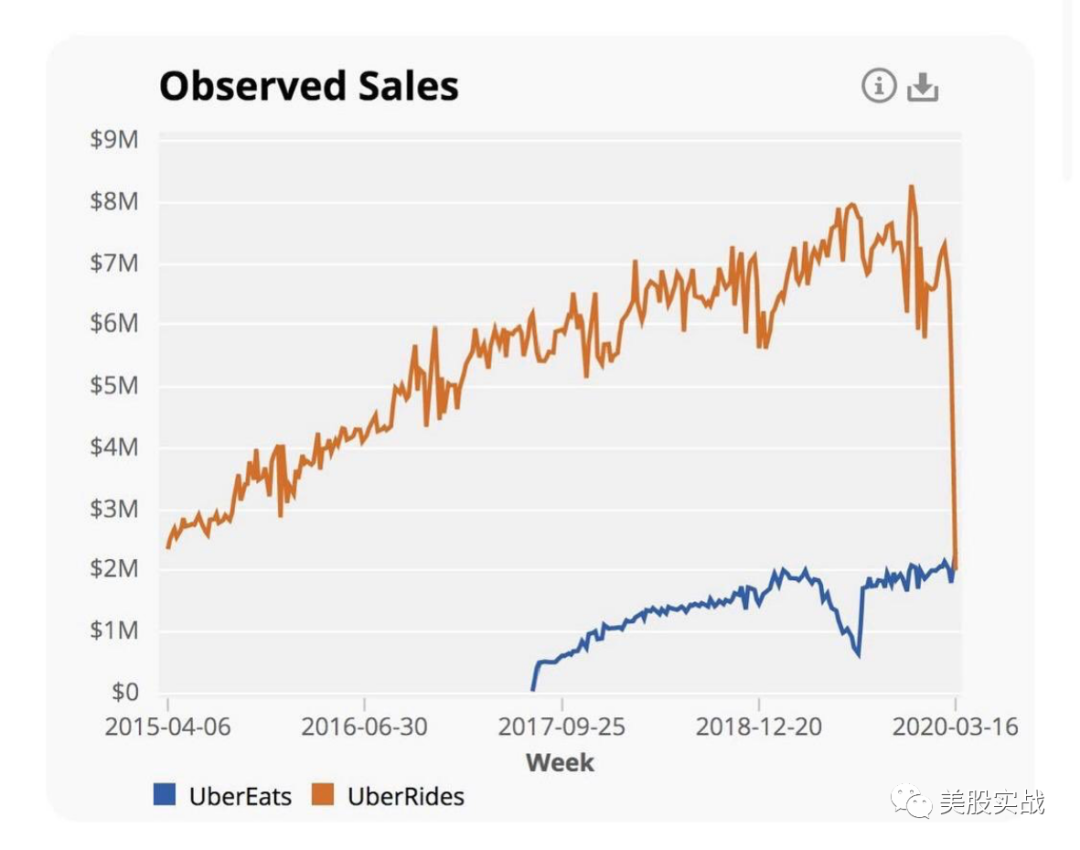

另外业务较小的Uber Eats表现良好。得益于封城措施,Uber Eats的美国销售额激增10%。

目前Uber的主要风险是资金流动性,在冠状病毒危机爆发之前,Uber就是亏本状态了,经济下滑使情况变得更糟。不过在2020年3月20日,Uber首席执行官表示,该公司还拥有100亿美元的流动资金,2020年4月28日,也有报导称Uber计划裁员,相信这些措施将会有效其提高资本流动性,本周的财报也可以关注其现金流数据的更新来决定其最新股价价值所在位置为何。

(截图取自 MoringStar)

Colin

在机构评级方面,UBER在所有41家参与评级的机构中,76%的券商给予买入建议,22%的券商给予持有建议,2%的券商给予卖出建议。

由于全球受到COVID19疫情影响,出行服务需求明显减少,但是疫情对UBER的送餐业务利好,因此能抵消部分打车服务的损失。由于业务的多元化,与同行的$LYFT相比,UBER显然更有抗风险的能力,因此可以做一组pair trade(配对交易),即做空 $LYFT的同时做多UBER。

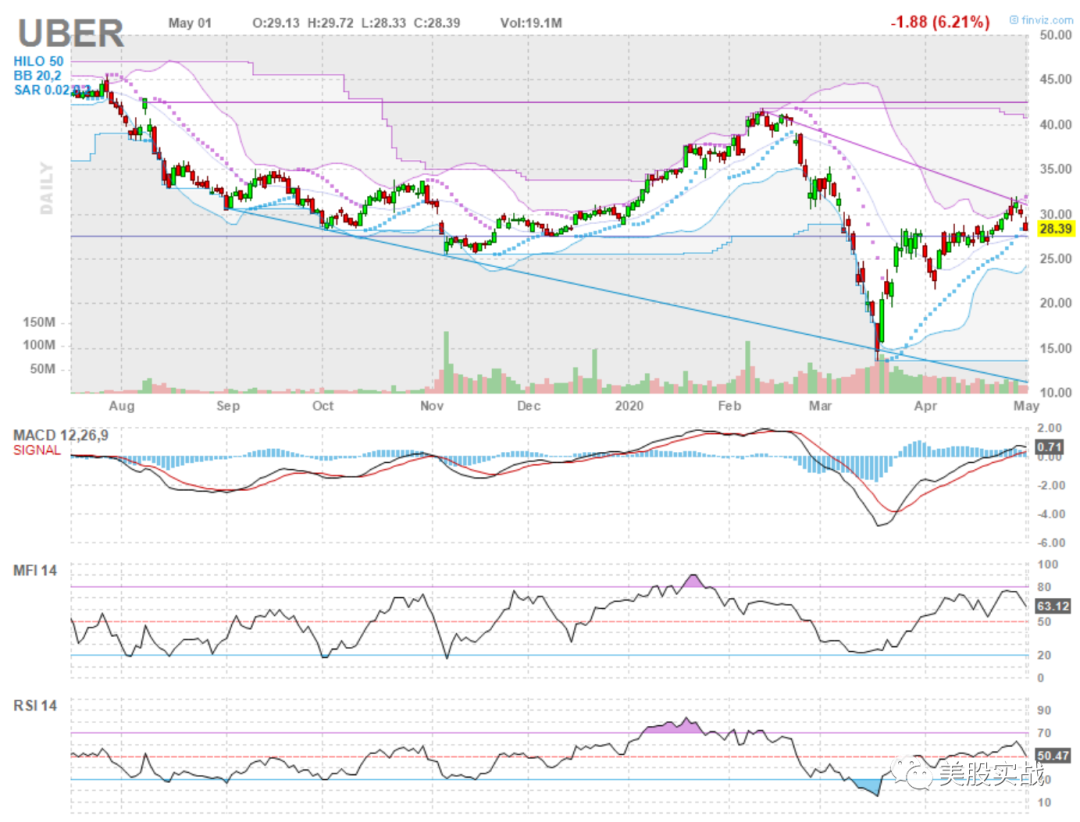

技术图形方面,现在到了$30附近阻力位,这一波超跌反弹行情基本到位,考虑到疫情对财报的负面影响,短期内应该还有下探的风险。

(点击可查看大图)

James

Uber Eats 在过去的几周内业务量激增 70%,但能否带 Uber 走出泥潭仍需要观察。

此前Uber为司机和配送人员提供了一项财务援助计划,旨在为受到疫情影响的司机和配送人员提供帮助,这项计划将会对其营收产生轻微的影响。Uber表示,这项计划在第一季度将会让其营收减少1700万至2200万美元;在第二季度内会让其营收减少6000万至8000万美元。在Uber发布这项声明之后,其股价在延长交易中上涨了8.5%,因为Uber所发布的数字比投资人此前预期的要更乐观。

(点击可查看大图)

从技术面来看,日图下降通道仍在,目前上方阻力重重,个人不建议持仓过财报,持股或要加入必要的对冲。

美股实战

Uber优步业务遍及全球数百个国家,拥有超过1亿的用户,这些用户每月至少利用一次乘车或食品订购服务。该公司大约83%的总收入来自与共享乘车服务,16%来自食品配送。

因为在冠状病毒爆发的情况下,一季度的营收增长将急剧放缓,从30%以上降至中高个位数,Uber的重点将会放在控制成本上。

我认为,该公司应该能够将销售和营销费用削减至少10个百分点,这将推动其息税折旧及摊销前利润率在第一季度达到20%左右。

虽然该公司的产品多样化(包括餐饮和货运)有助于抵消一部分压力,但全球乘用车出行需求急剧下滑对公司核心业务造成了很大冲击。虽然该公司对在线杂货配送需求激增的风险敞口很小,但相信Uber可能会寻求通过合作伙伴关系在这一业务进行扩张。

负面的消息与情绪是已知事件,未来优步的成长性或许能为股价带来更多活力和动能。

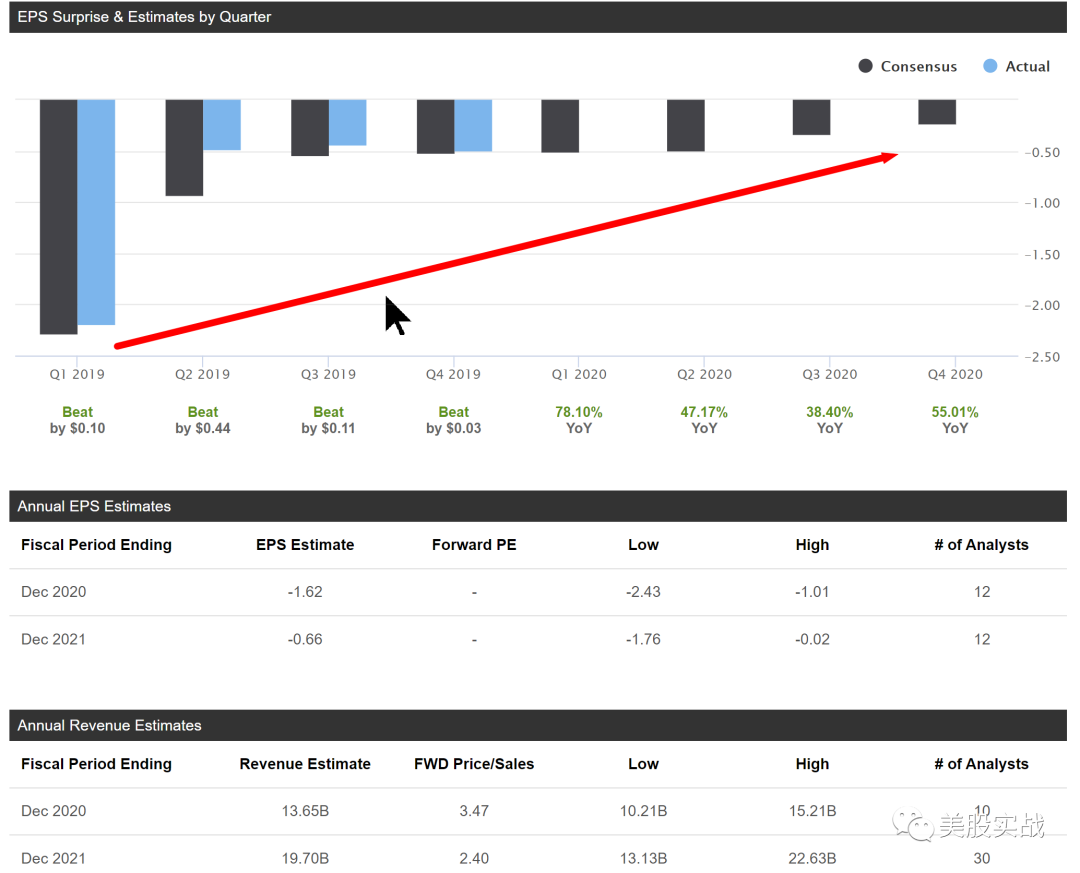

(图片来自SeekingAlpha)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南京秣陵·2020-05-08错点赞举报