每周一股 —— $M(19年标普最差股)

www.RealTradeUS.org

每周分析一股多维度的可能

每周一股

美国知名百货,梅西百货公司 Macy's, Inc.($M)创立于1830年,总部位于俄亥俄州辛辛那提市,全职雇员157,900人,是美国的高档百货商店,主营服装、鞋帽和家庭装饰品。其3家全国性旗舰店分别位于:纽约市先驱广场、旧金山联合广场以及芝加哥州。该公司还有几座地区性的旗舰店,分布在亚特兰大、迈阿密、圣路易斯和西雅图。$梅西百货(M)$

截至2017年1月14日,梅西百货在美国45个州以及哥伦比亚特区,迪拜,关岛地区和波多黎各地区运营880家门店,店铺名称有:Macy's、Bloomingdale's、Bloomingdale's奥特莱斯、Bluemercury。此外,梅西百货还是一个美容产品及水疗零售商,并通过网站macys.com、bloomingdales.com和bluemercury.com进行销售。

美股实战交易室为大家带来不同维度的分析:

内容由美股实战学院研究提供,仅作为参考,不构成您的投资建议。

上周回顾:每周一股 —— $AMD

Eli

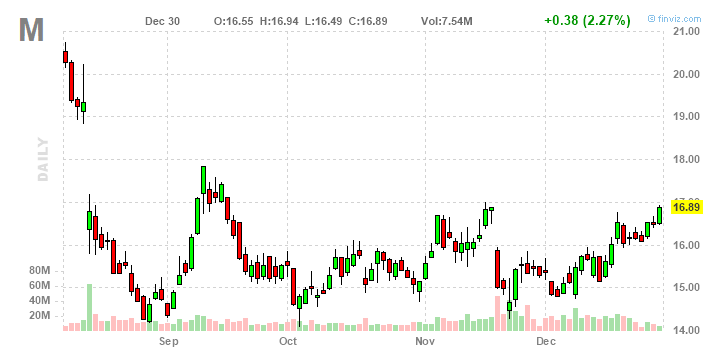

(点击可查看大图)

$M近期股价起伏于$14.76-16.79价格区间。资金流CMF指标有回温迹象,同时针对趋势指标ADX,股票多头动能和整体动能都有上升趋势。较多筹码集中于股价下方$15.5处形强有力支撑,股价波动率指标ATR下降波动风险逐步减小。目前股价活动于布林轨道上沿,上方阻力位于$16.85处,本人对$M中期走势看涨,近期可能会需要一个盘整过程,如果股票突破这一阻力本人可能会尝试进行介入。

Toye

曾经零售业的龙头,今年以来一路下行。在基本面上,公司的营收不断被网上销售瓦解;股价也从$40多一路下挫至$16附近。且1月的分红即将消耗完公司的free cash flow。致使很多悲观的人认为这家百年老店即将破产。

但是,需要思考的是:一月份公司不止正常发放股息,还会在近期回购市场上的债券(不超过5.25亿美金)。结合现在市场的利率,不由得让人怀疑Macy’s 将会抵押自己的地产,得到一大笔自由资金进场。而同时期,更换了CEO之后,Macy’s的网络销售是否有可能进一步的拓展。

在股价上,$M近期从低位反弹很多,大概率是美国的消费季带动。能否持续反弹,值得怀疑。

基本面投资建议先观察一个季度。

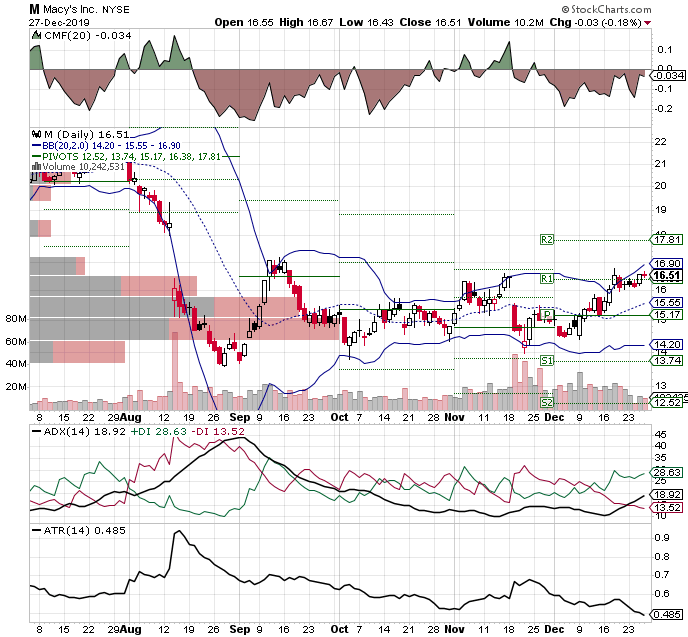

短线可以$16.5进场,$15.8止损。

Paul

身为世上最大实体百货公司,这几年因为网络电商如 $AMZN 的强势竞争而造成营运上不小压力。唯其的转型也算是迅速。也开拓了自己的网络电商,尤其到店取货大福提升其店面消化库存的能力,而且近期努力打造体验式购物店面,努力区隔和扩展网络电商差异化的市场也有一些成效,笔者认为未来他将会从过去几年的阴霾中走出自己在市场中的一条路。

(点击可查看大图)

美股实战

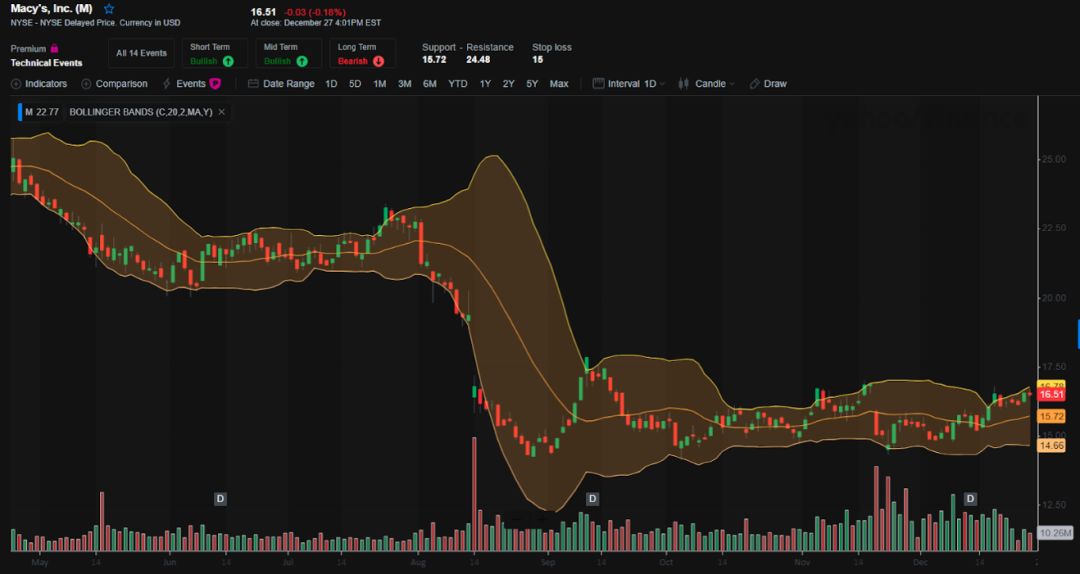

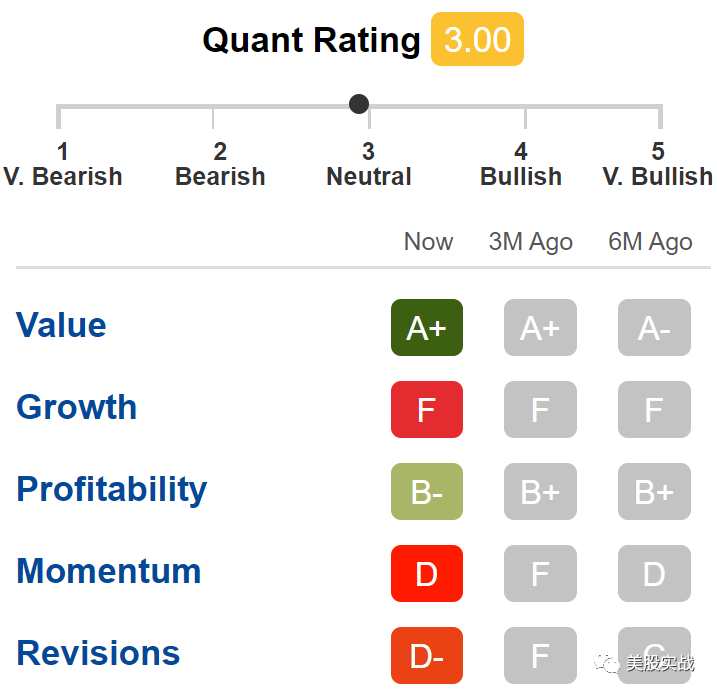

$M 作为标普500全年表现最差股之一,股价接近腰斩。就算加上年化接近10%的分红,19年为投资者带来的净回报为负-40%左右。

$M 估值远低于市场平均水平,盈利能力属于上佳,但传统零售公司没有成长性能继续保持高成长性,加上债务杠杆的问题,前景充满了挑战。

(点击可查看大图)

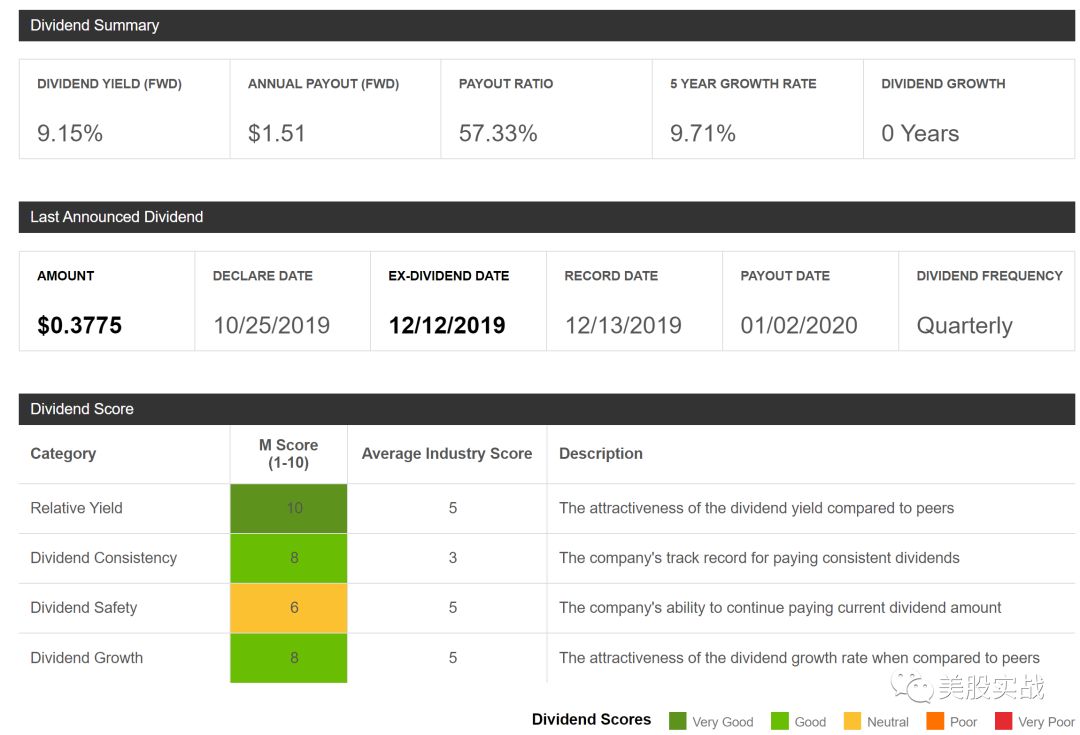

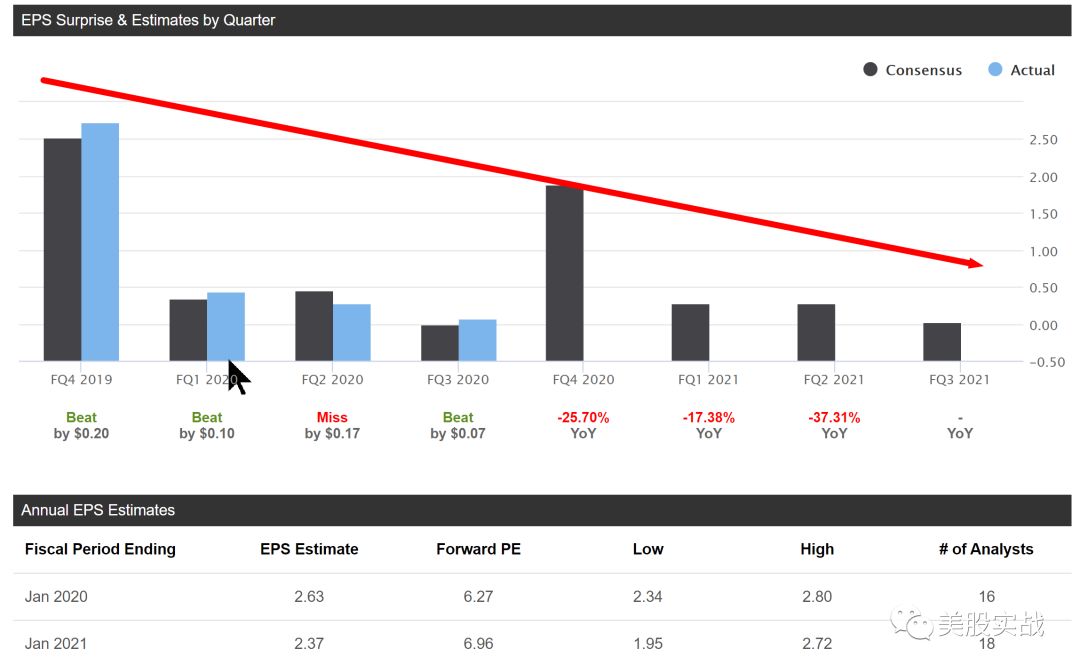

不到3的前瞻市盈率,一方面体现出公司的价值,但也说明热钱已经抛弃了它。如下图所示,如果业绩能真正的触底反弹,公司重新具有成长前景,这将会为股价带来新的动能。投资人们应该耐心等待新业绩上升周期趋势开始的时候介入。

(点击可查看大图)

下一个财报,2020年2月25日前后股价的反应和资金流向显得由其重要......

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我爸教我赢要衝输要缩·2020-01-04这次消费季在Macy's 买了很多东西,在google下了很多广告加上价格优势。转向网路销售,消费季後拉回或许是好的入场点。2举报