涨了160%,触发熔断的素肉第一股,你要的估值模型在这里

$Beyond Meat Inc.(BYND)$

由于发行期认购了新氧股票,昨天一直在关注场外询价。**丝如我在关心新氧,但跟隔壁大佬们都在玩beyond meat,场外转场内后迅速涨到触发交易所熔断,创下了2000年以来,美股上市首日的最大涨幅。

我手贱没忍住,压在1分钟K线图上,亏了一瓶lamer😭,我必须正视在看图这件事上,我是菜🐔的事实。

Beyond Meat成立于2009年,其目标是开发以植物为基础的产品,追求就像肉类一样,“外观,烹饪和味道”。该公司使用经过加工,编织和与各种调味料结合的豌豆蛋白来生产各种肉类替代品。

虽然BYND生产各种产品,最出名的是Beyond Burger,它在约15,000家杂货店和约12,000家餐厅出售。总体而言,BYND的收入中有58%来自杂货店和其他零售渠道,42%来自餐厅和餐饮服务客户。

这家公司在美国是网红概念,不仅有好莱坞影帝小李子和NBA球星的背书,投资人也是星光熠熠,美国老牌基金KPCB、比尔盖茨、推特创始人等,可谓是汇集了全美的全明星阵容。

发行价定在25美金,场外询价环节最高到60,最后以46美金/股开盘,开盘几秒便因涨幅过大触发停盘。

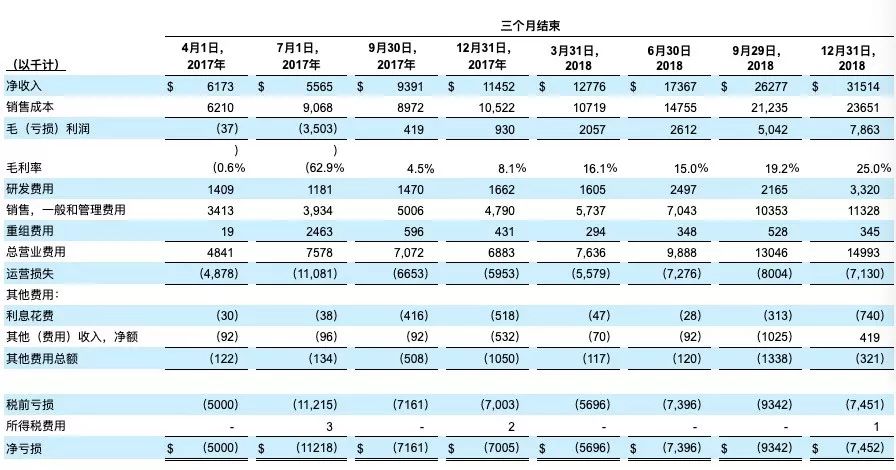

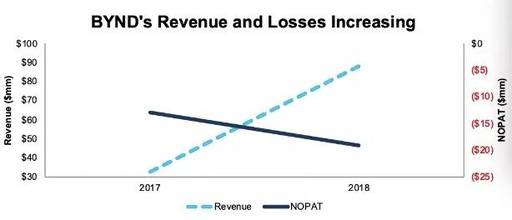

废话不说,还是给BYND算笔账才能知道贵不贵。拆分到季度来看,很明显的看到营收增幅大大跑赢亏损幅度,且毛利率稳步提升。就这高成长的财务数字改善,放在纯科技企业里也能称为惊艳。

2018年收入同比增长为170%,亏损增长48%。

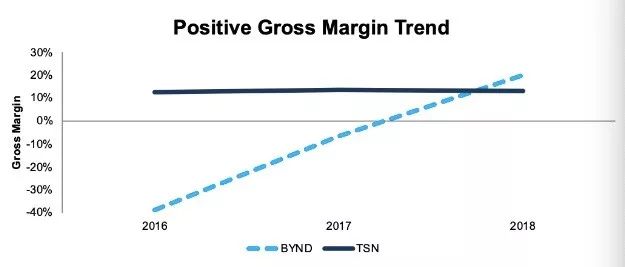

毛利率更是超过了美国最大的肉类企业,泰森集团。后者不仅持有bynd 5%股份,并且市值达到了220亿美金。

人造肉市场到底有多大?BYND一直声称自己并不只服务于全球的吃素人群,而是服务全球的肉食品市场,它的产品在杂货店的肉类部门销售,并且长期以来一直拒绝将其产品标记为“素食汉堡”。

据估计,美国的肉类行业为2700亿美元,全球为1.4万亿美元。这,才是公司的野心和星辰大海。

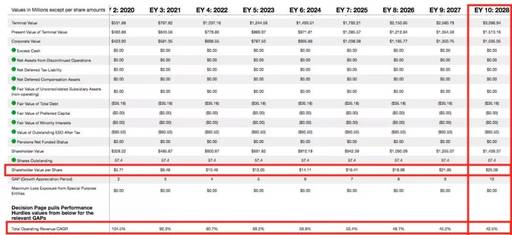

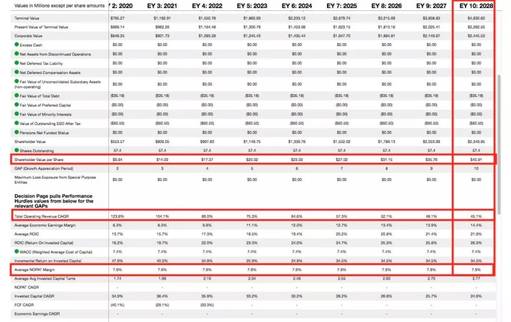

我们采用DCF估值法(折现现金流估值法),假设两个保守增长率对BYND进行估值。

先按照发行价25美金的上限倒推承销商高盛的定价逻辑,BYND保持收入同比增加43%,复合10年,并使NOPAT利润率达到6%,这个水平也就TSN持平而已。而我们知道BYND在2019年第一季度的同比增长是300%,毛利率达到了25%,泰森只有10%。

即使BYND将在2028年获得30亿美元的收入,这仅占美国肉类行业年销售额的1%,仅占TSN 2018年收入的8%。

于是我们有太多理由相信BYND会高于最保守的发行定价,我们假设以45%的年复合增长和8%的NOPAT利润率估算,对应股价应为41美金。

如此算下来,公司明显是被低估,但是小胆儿觉得这家公司存在重大未知风险。1)人造肉未被主流肉类消费群体接受,这个行业歇菜了。2)在科技食品的肉类替代领域里存在众多竞争对手,比如同样加州成立的impossible food,公司在竞争中玩挂了。

一句话概况——这是一家高投机高回报的公司,想必这也是为啥承销商只肯接受25美金报价的原因。

对于比尔盖茨这种大佬,拿出资产的苍蝇腿买张未来的车票,以防万一起飞了上不了车。对应到咱们普通人,就是拿仨瓜俩枣刮彩票的意思~

与其寻找定价逻辑不如从社会学的角度贩卖情怀。公司老板在招股书里附带了一封声泪俱下的亲笔信,从茹毛饮血的农耕社会谈到工业文明之光,涉及到了人类、动物、地球。

最后落脚在了每磅人造肉代替肉类可以减少90%温室气体排放,99%的水、93%的土地和46%的能源,并且还不含胆固醇。

美国中产脑回路比较清奇,之前科技码农也因为环保啦公益啦锤过亚马逊(见前文亚马逊遭员工重锤,锤到了美国证监会)。

所以咯,人造肉的故事,你信则有,不信则无,祝您五一假期愉快,北北。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 9级小台风·2019-05-06只谈该股不谈公司的话,它和Jumia的两日走势可能不同但周走势和月走势会非常相似,这就是潜力股,代表了人们对未来的无限向往,祝小胆儿工作日快乐多吃素不长痘~点赞举报

- 爱发红包的虎妞·2019-05-08您好,初次加精有小礼物送,请加虎妞微信tigerbrokers领取点赞举报

- IPO上市定制平台·2019-05-04人家这人造肉是合法的,合乎要求的!咋这人造蛋是真假点赞举报