央媒痛批“炒芯”难挡涨价潮,芯片概念股势不可挡?

先有互联网反垄断,后有教育培训行业整顿,周末官媒再次点名打击“炒芯”。近期的市场被频繁“干预”,相关概念板块因此波动剧烈,短期风险也在逐渐扩大。

国家对行业的整顿是为了行业更良性、更长远的健康发展,对行业的长期发展有着深远且重大的影响。尤其是芯片半导体行业,关乎国家安全、国计民生的重要领域,是集国家力量发展的百年大计。因此,芯片概念股长期投资的逻辑并未改变,甚至任何调整都将成为绝佳的进场机会。

官媒痛批的背后意义

事情发生在上周五,央视财经评论员发表文章指出,“芯片荒”困扰汽车市场已有时日,今年甚至有多家车企因“缺芯”而停产或减产。伴随“缺芯”的是“物以芯为贵”—与去年上半年相比,目前汽车芯片价格普遍上涨10倍到20倍,而且依然“一芯难求”。

文章还指出,部分经销商恶意涨价,引发市场价格混乱,加剧市场恐慌情绪。汽车企业无奈选择大量囤货扫货,提高芯片库存,以抵御未来风险,进一步加剧“缺芯”的困境,导致恶性循环。但“缺芯”不是“炒芯”的理由,遏制价格违法行为,维护市场价格秩序,监管层决不会手软。

仔细看这篇言论,其实是一种非常理性的声音,问题在于发表的时间。芯片半导体行业的走势,从“你算老几”刷屏开始,走弱了一周;再到上周五中芯国际公布业绩超预期,但却高开低走全天下行,把整个芯片板块带崩。就在这个节骨眼上,央视财经评论员发表了这篇文章,直接导致今日(8月9日)芯片概念股低开后下行,整个板块全天萎靡不振。

虽然整个芯片半导体因此出现大幅下跌回调走势,但这次官媒点名的主要是经销商的恶意炒作,并非是股市的炒作,本质上和半导体行业内的上市公司没有直接关系。甚至打击下游囤货和恶意炒作,对整个行业来说都属于利好。

台积电加入芯片“涨价潮”

官媒刚刚痛批完恶意“炒芯”,第二天全球半导体龙头企业台积电就宣布将于8月将芯片价格提高10%-15%。

在此之前,市场就传出消息称台积电取消了对客户的优惠,等于变相将产品涨价了几个百分点,并还传闻将再次提高芯片价格。若要追溯这波“芯片荒”的源头,半导体行业对芯片趋势的误判也是导致全球“芯荒”的重要原因。

我们通常将28nm以下的芯片制作工艺称为先进制程,高于28nm的工艺则叫做成熟制程。芯片的新增产能大多投入了先进制程中,以致成熟制程芯片的产能急剧减少,加剧芯片短缺。

另外,伴随三季度的到来,整体行业将迎来旺季,半导体供需矛盾将进一步激化。其中,LCD驱动芯片便处于本轮芯片缺货涨价潮的风口浪尖。在供应端,LCE驱动芯片主要应用的是12英寸晶圆制造产能,这一工艺的产出极为紧缺,目前全行业产能供给普遍有限。同时,以往LCD驱动芯片在产能抢单中不及CIS、MCU等产品强势,这进一步压缩了其可用产能。

除了涨价以外,各大半导体晶圆代工厂均出现交期延长的现象。以联电为例,一个以12英寸晶圆生产的产品,最快交期在17周左右,最慢可能需要两季或三季。

产能紧缺、交期延长、产品涨价等等,能够缓解供需矛盾的强有力手段只有扩张产能。

中芯国际、华虹半导体等中国大陆晶圆厂商均在推进12英寸芯片的扩产。中芯国际3月宣布其深圳晶圆厂将在2022年投产,产能方面成熟的12英寸产线扩产1万片/月,成熟8英寸产线扩产不少于4.5万片/月。此外,中芯国际联合国家集成电路产业投资基金和北京亦庄国际投资发展有限公司于去年12月成立中芯京城,一期项目计划于2024年完工。一旦建成,该项目每月将产出约10万片12英寸晶圆产能。

近年来,12英寸晶圆厂的新建数量一直在增加,也成为了所有制程工艺中的主流。华西证券分析师预计,芯片行业在2020年-2024年期间将至少新增38个12英寸晶圆厂,且这份预测还是偏保守型,不包括市面上谣传的不确定的晶圆厂项目。同时,每个月晶圆厂产能将增长约180万个晶圆,达到700万以上。

最新SEMI发布的报告中显示,2020年12英寸晶圆厂投资同比增长超13%,创2018年历史新高,并且预计该成长态势将持续至2021年,并将在2023年再次创出新高。

可见,从目前晶圆厂的扩建和产能的扩张趋势来看,未来芯片半导体行业的上市公司还将迎来可预见的业绩兑现期,业绩增长的未来前景确定性极高。

芯片概念股的投资机会

回归资本市场,可以从三个层面去验证和把握芯片半导体产业链的投资机会:

1、宏观层面:芯片半导体的发展是国家战略层面的大题材,并不是短期炒作,而是具备极强的持续性;

2、行业层面:明确产业链分工,精准把握产业链不同地位的投资机会;

3、微观层面:寻找具体的可交易标的,筛选优秀公司,等待交易机会。

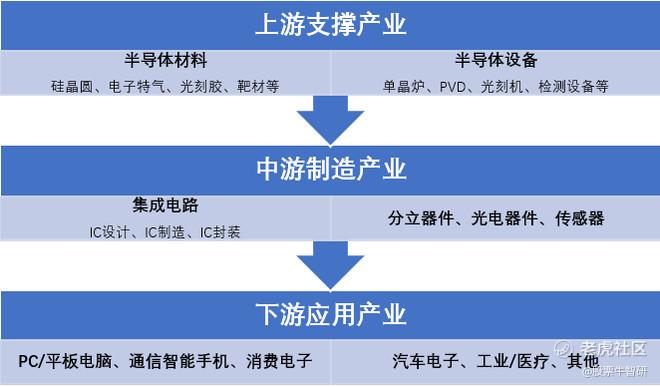

芯片半导体产业链:

产业链主要分为三部分:上游支撑产业、中游的制造产业(集成电路)、下游的应用产业(消费品)。而当前芯片半导体最佳的投资机会多集中于材料和设备端和集成电路制造端。

为大家列举出相关领域典型代表的上市公司,以作参考:

1、材料端

硅晶圆:沪硅产业、立昂微、中环股份;

电子特气:雅克科技、华特气体;

光刻胶:南大光电、晶瑞电材、上海新阳、彤程新材;

溅射靶材:阿石创、有研新材、江丰电子;

湿电子化学:晶瑞电材、江化微;

抛光材料:鼎龙股份、安集科技;

2、设备端

PVD\CVD设备、刻蚀机:北方华创、中微公司;

光刻机:蓝英装备;

检测设备:长川科技、华峰测控;

3、制造端

IC设计:海思(暂未上市);

IC制造:中芯国际、华虹半导体;(港股)

IC封测:华润微、华天科技、通富微电;

以上列举公司基本涵盖大部分芯片半导体产业链中上游的核心公司,有很多都是业绩确定性较高的潜在优质投资标的,从中长期来看,暗藏几倍甚至十几倍的潜在大牛股!

文 | 股票牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一心想当富婆的妞·2021-08-10频繁干预市场是不对的点赞举报