背靠京东,老虎系基金买入,3C产品“二道贩子”的春天还有多远?

随着购机频率的上升,消费者对二手手机回收日渐熟稔。估价、回收、再购,一次顺利的回收能够减轻不小换机的成本。今天,研值组就给大家带来一家在美上市的二手3C电商——万物新生。它的旗下涵盖了爱回收、拍机堂等多个回收渠道,年商品交易总额超过200亿元。

从一诞生起,万物新生就颇受资本青睐,上市前获得了来自五源资本、IFC、京东集团等知名投资机构的融资。近期,万物新生还获老虎系基金买入。8月9日,根据美国证券交易委员会披露,老虎太平洋基金递交了截至2021年6月30日的第二季度持仓报告,其在第二季度清仓了新东方、世纪互联、好未来及阿里巴巴,建仓了六家中概股,其中万物新生就在列,持仓市值约为2727.80万美元。

资本究竟看好这家公司什么?

四大业务线实现二手3C回收全覆盖

根据招股书,万物新生成立于 2011 年,通过爱回收向消费者采购二手3C 产品。2014年,爱回收拓展线下渠道,在热门购物中心开设自营爱回收线下门店。2015年,与京东、小米等品牌合作,以旧换新。

此后,万物新生推出在线竞价平台拍机堂,又从京东收购拍拍成为拍拍市场,形成了通过“爱回收”“拍机堂”“拍拍”“AHS Device”四大业务线。目前,万物新生是中国最大的二手 3C 产品交易和服务平台。

四大业务线中,爱回收是万物新生集团的 C2B平台,面向出售二手 3C 产品或以旧换新设备的消费者。拍机堂是万物新生集团的 B2B 平台,方便商家与商家之间进行交易、设备标准化认定等。

拍拍是万物新生集团的 B2C 平台,消费者可以通过该平台购买所有类型的二手产品,主要为3C 产品。

AHS Device则是万物新生集团的海外业务,主要是帮助商家往东南亚和非洲卖二手 3C 产品。

可以看到,C2B+B2B+B2C,除了没有做闲鱼那种C2C的模式,万物新生基本把涉及二手3C产品的环节包圆了。

根据 CIC 报告,截至2021年3月31日的12个月,万物新生的商品交易总额为 228 亿元人民币,消费产品交易数量为2610万件,同比增长了66.1%和46.6% 。截至2021年3月 31日的三个月,万物新生的商品交易总额为62亿元人民币,消费产品交易数量为640 万件,同比增长 106.7% 和 68.4%。

门店方面,截至一季度末,万物新生运营了755 家线下店铺,其中AHS(爱回收)店753 家, 拍拍店2家。在授权手机零售商的商店中有超过 1500 个自助服务亭,在 172 个城市建立了其线下业务。

收入CAGR达22%

万物新生的营收可以拆分成两块,一块是自营,赚的是产品的差价;另一块是第三方抽佣,大概就是作为电商平台允许第三方商家在平台上销售设备,万物新生为其提供质检、评级、定价与其他增值服务,赚服务的钱。

拿自营业务来说,主要通过线下爱回收门店回收旧手机加上邮寄回收,然后通过拍机堂或拍拍卖出,以赚取产品销售的买进卖出差价。

线下门店模式的成本较轻。门店获客通过线上导流,因此运营成本也相对较低。据万物新生官方公众号数据显示,运营 3 个月以上的爱回收门店, 98%以上是盈利的。

万物新生的线上自营业务和京东绑定得较为紧密。大家可能在京东上体验过这一流程,即先填一大堆东西提供旧设备的状态细节,平台会给旧设备估个价。在抵扣旧设备的价格后,系统将展示最终价格,消费者选择商品寄送方式后完成交易。

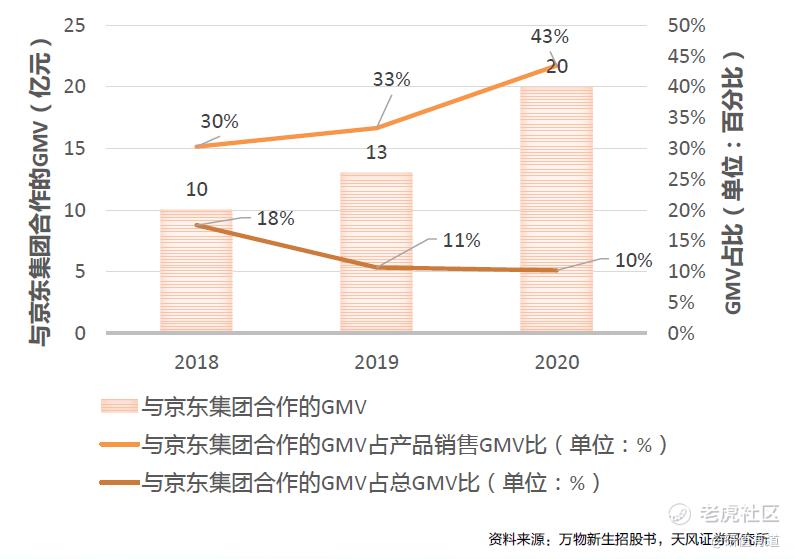

数据显示,万物新生与京东集团合作的商品交易量分别为 2018 年的 10亿元、2019 年的13亿元与2020年的20亿元;2018年-2020年GMV占产品销售 GMV 比分别约为30% 、33%、43%。

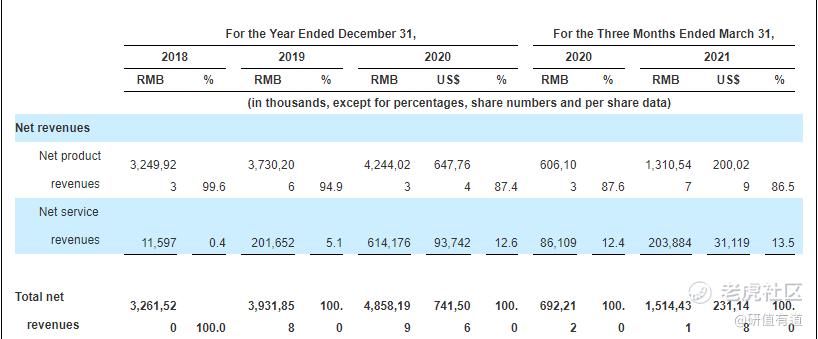

2018年-2020年,万物新生的净产品收入从32.50亿元增长至42.44亿元,年均复合增速达到14.27%。

再来看非自营业务,第三方抽佣业务对万物新生的GMV贡献很大,2018年-2020年GMV由24亿元增长至150亿元,2020年贡献占比超70%。从收入方面看,2018年-2020年净服务收入分别为1159.7万元、2.02亿元和6.14亿元,增长非常迅猛,复合增速超过6倍。

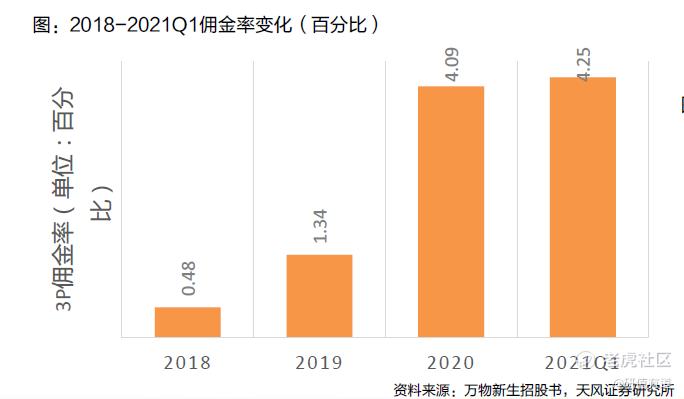

从佣金率上看,万物新生佣金率呈上升势头,其增长主要是受B2B 拍机堂业务发展迅速影响。3P 模式的平均佣金率由 2018年的0.48% 增长至 2021Q1的4.25%。

2018年-2020年,万物新生总体收入从32.62亿元增长至48.58亿元,年均复合增长22.04%。

不过目前,万物新生尚未实现盈利,2018年-2020年万物新生销售毛利率分别为14.11%、19.21%、25.68%,处于上升的趋势中;销售净利率分别为-6.38%、-17.93%、-9.69%。

这也意味着,在2020年的时候,万物新生每做一笔4块钱的生意,能赚1块钱的毛利,最终亏掉4毛钱。

从费用上看,除了仓储物流费用以外,万物新生的销售营销费用较高,2018年-2020年分别为2.38亿元、5.67亿元和7.41亿元,分别占总收入的7.30%、14.42%和15.25%。

2018年-2020年,万物新生亏损分别为-10.86亿元、-15.83亿元和-17.75亿元,亏损尚未收窄。

(单位:亿元;人民币)

二手3C赛道广阔,三足鼎立

万物新生之所以能以亏损之身吸引一大波投资商,离不开所处赛道。

相对世界上其他国家,我国手机持有量和换机频率都处于高位。我国手机普及率为1.15部/人,按14.1亿人口数测算,在用手机总量为16.22亿台。同时,根据工信部数据,我国大约有20亿台二手手机存量。

根据企鹅智库,1/3网民会在两年内换机,到第四年九成网民换机完成,平均约3年换机一次。天风证券预计,到2025年,预计仍有超12亿的闲置设备存量。

而在需求端,我国庞大的低线城市与价格敏感型市场,对于有质量保障的中高端二手3C产品有旺盛需求。根据万物新生招股书,2020年,我国二手手机交易量为1.52亿台,预计至2025年将以21.95%的CAGR达到4.10亿台。

假设一台手机按1000元计算,那么交易额也能达到4000亿元。而实际上,包括苹果、华为在内的品牌手机二手价格一般显著高于1000元。

换言之,这是一个巨大的市场。

而在这么一个市场中,缺乏一个一锤定音的玩家。

有过换机经历的人会知道,在信息不对称的情况下,线下二手商家标准往往有失公允,损害出售方的合理利益。整体来看,行业呈现出“分散、大量、规模小”的特点,实行各自的质检、定价标准,行业乱象不少。

而且,二手3C产品中间环节过剩,信息及价格不透明。二手 3C 电子产品的二次流通,需要经过诸多环节:消费者-小回收商-大回收商-多级分拣商-末端回收商-处理厂-二手市场,且每个环节均存在主观加价行为,最终导致市场中质量相近的二手产品价格参差不齐。

行业标准缺失也是个大难题。二手产品由于成新度、质量等参数存在差异,因此难以像全新机一样依靠型号进行统一定价。行业亟待打造标准化服务,提高运作效率,提振消费者信心。

目前,在这个市场上,主要有三个主要参与者:闲鱼、转转和万物新生。闲鱼大家都比较了解,主攻C2C,聚焦社交化服务模式,打造二手交易信任链条,变现方式靠广告。转转成立之初对标闲鱼,主打 C2C,后面由C2C 向 C2B2C 倾斜。2020 年 5 月,转转宣布战略收购找靓机,开始聚焦二手 3C 这一垂类。

科技助攻标准化

相比于竞争对手,万物新生的竞争力来自这么几个方面。

首先,公司的采购网络很全面。从网站、手机应用、手机小程序、 AHS 商店、自助服务站等渠道采购二手设备,覆盖从一线到二线城市。全渠道的采购网络使万物新生能够快速确保消费电子产品的供应,并扩大其业务。

公司打造了完全整合的线上线下采购网络,结合与京东、各大手机品牌和零售商的战略合作伙伴关系,确保万物新生能够有效地采购与供应,持续满足买家的需求。

其次,公司通过科技手段积极进行标准化构建。二手3C产品不像新产品有个统一的价格,很多时候都是一机一价,难以依靠单一的指标制定标准化的价格体系,且差异的分层本身也缺乏具体清晰的分类标准。万物新生依托技术创新,创建针对不同手机型号的 40 个质检等级,精细化的定级体系打破市场原有混乱、主观的等级划分,大幅提升行业流通效率。

万物新生还在运营中心创建自动化检查系统,并标记问题客户过往交易行为,对其设备进行差异化严格审查;对二手设备进行大规模、标准化质量分级,与人工相比速度更快、成本更低;搭建由人工智能和机器学习驱动的智能定价模型,实现精准定价,2021一季度,建议挂牌价格与PJT市场实际交易价格的差额仅约3%。

根据灼识咨询报告,得益于高精度、自动化的系统,万物新生每台设备在装运前的检测、分级和定价的平均处理时间为3天,而竞争对手需长达10天及以上。

在销售端,万物新生既有B2C平台拍拍直接触达 C 端,保证高等级货源提价能力,又有 B2B 平台拍机堂加速中低等级货源周转速度。万物新生还和京东集团保持高度协同关系,为京东集团提供以物换物的基础设施,如检验、评级、定价等技术,为京东集团提供客户一站式“以旧换新”服务。

货源-处理-销售,一个闭环就这么形成了。

对于这家公司你怎么看?能否在竞争激烈的二手3C电商赛道杀出来呢?欢迎留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。