三大兑付方案出炉,恒大的房还能不能买?

今年上半年,恒大的负面消息层出不穷,黑天鹅满天飞,诉讼事件、冻结资产、下调评级、欲出售汽车资产等等,各种舆论齐齐炮轰向恒大。最后在恒大的员工开始维权后,恒大终于首次承认遇到了前所未有的困难。

昨日,恒大集团刚刚公布了三种兑付方案,用于解决恒大财富投资产品的兑付问题。然而今日中国恒大就在港交所发布公告称,9月通常是中国房地产行业物业合约销售高峰,然而由于对本集团的持续负面新闻报道严重影响潜在购房者信心,本公司预期9月销售持续大幅下降,导致本集团销售回款持续恶化,进一步对现金流及流动性造成巨大压力。

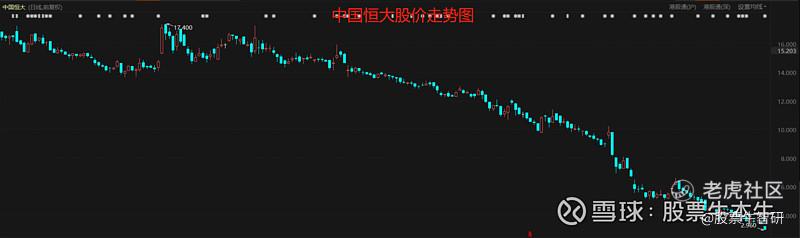

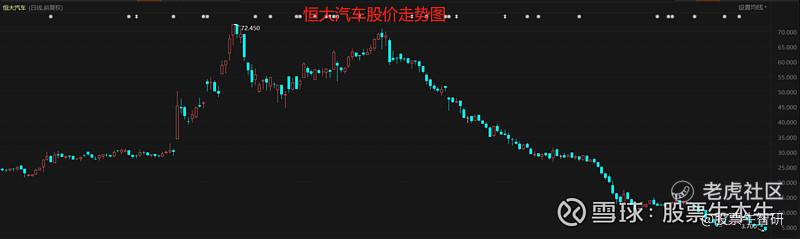

中国恒大股价应声下跌,今日(9月14日)日内跌超11%,今年以来中国恒大港股跌幅已经高达80%。受9月回款恶化消息刺激,恒大汽车今日也大跌超23%,恒大汽车股价年初最高飙涨至72.45港元,如今股价跌至3.96港元,自高点回落超95%;无论是中国恒大或是恒大汽车,今年都经历了断崖式下跌。那么,恒大系股价的暴跌带来的是抄底的机会还是退市的风险呢?现在恒大的房还能不能买呢?

理财产品暴雷,高管提前出逃

企业内部的理财产品暴雷已经屡见不鲜,恒大财富就是其中之一,但可怕的是恒大财富未兑付的理财产品高达400亿元。尽管在9月10日许家印公开承诺一定会全部兑付,但12日晚间受害者仍然将恒大深圳总部堵得水泄不通,现场一度失控。

其实早在恒大员工的内部群,这次暴雷事件就已初见端倪,恒大理财本是恒大内部理财产品,几乎99%的员工都买了。其中辐射范围非常广阔,分布于280多个城市、1300多个项目的1200余万恒大地产业主,也是恒大财富的潜在客户。

甚至,8月31日前恒大依然在疯狂推广员工销售理财产品,但在9月8日便公布暂停支付的消息。在没有任何提前警示的情况下,理财产品全部停止兑付,令人无法接受的是,这边员工理财无法兑付,却传出高管提前兑付的消息。

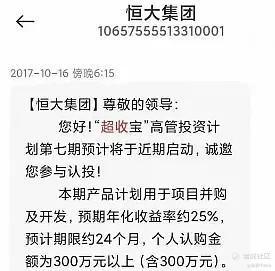

2017年,恒大曾推出一款“超手宝”的高管投资计划,预期收益高达25%,涉资25亿元。这一理财计划却在8月兑付成功,甚至有员工爆料高管早就拿到了钱,提前跑路。这其中就包括许家印的妻子丁玉梅、恒大财富执行董事兼总经理杜亮等等。

事件逐渐传开,无数付出血汗钱的投资者都感受到自己被坑,满怀怒火纷纷想要讨个说法。终于,9月13日多位投资者在中国恒大总部进行了线下维权对话,同时,为解决恒大财富投资产品的兑付问题,恒大公布了三种兑付方案供投资者选择。集团CEO许家印表态称:“我可以一无所有,但恒大财富的投资者不能一无所有!”

“三大兑付方案”难抵股价下跌

汹涌于各地恒大办公中心的线下投资者,强烈要求对恒大财富产品进行兑付。9月13日,恒大财富正式出炉三种兑付方案,分别为:现金分期兑付方式、实物资产兑付方式和冲抵购房尾款兑付方式。

1、现金分期兑付

投资产品到期后,在到期当月的最后一个工作日支付“现金分期兑付金额”的10%,此后每满三个月,在第三个月的最后一个工作日支付10%,直至“现金分期兑付金额”全部支付完毕为止。

2、实物资产兑付

可以选择当地的住宅、公寓、写字楼、商铺和车位进行兑付:

住宅:在原价上享9折再加额外8折优惠;

公寓及写字楼:在原价上享9折再加额外6折优惠;

商铺及车位:在原价上享8折再加额外6折优惠。

3、冲抵购房尾款兑付

方案显示,购房尾款是指在9月12日24时前已认购的任意恒大楼盘房屋的未付清尾款。在9月12日24点之前,已经认购任意恒大楼盘房屋但未付清的尾款,可以用恒大理财产品的全部或部分金额来抵扣本人或他人的购房尾款。

具体内容如下:

这份兑付方案公布后,仍有投资者表示无法接受,他们更希望可以本息一次性兑付,并且不接受分期兑付和实物兑付的方式。

恒大财富兑付的舆论持续发酵,9月13日恒大系港股全线下跌,中国恒大跌近7%,恒大汽车跌超7%。A股市场中恒大债券同时下跌,其中“19恒大01”跌幅更是高达30%,盘中触发2次临时停牌。

9月14日,中国恒大在港交所发布公告称,9月通常是中国房地产行业物业合约销售高峰,然而由于对本集团的持续负面新闻报道严重影响潜在购房者信心,本公司预期9月销售持续大幅下降,导致本集团销售回款持续恶化,进一步对现金流及流动性造成巨大压力。

受消息刺激,今日恒大系股价再度暴跌,中国恒大跌近12%,恒大汽车跌近25%。事实证明,暴雷的股票需要谨慎参与,弱势行情很难在短期内出现明显的反转,顺势而为是股市中绝大多数时候都应遵守的规律。

房价打折能不能买?

恒大资金链的断裂带来了巨大压力,于是近两年疯狂推出“打折房”,今年以来受“黑天鹅事件”的不断冲击,打折的力度可能也越加猛烈,错过了一次又一次买房机会的人开始蠢蠢欲动,想买但又怕入坑,那么,恒大的打折房还能不能买呢?

近年来,不仅是恒大推出“打折房”,万科、泰禾等也均有出售,这和去年出台的“三道红线”密不可分。三道红线若均为“红色”,则房企几乎无法贷款,这对现金流要求极高的房地产企业来说无疑相当于釜底抽薪。加上,国家政策要求的“房住不炒”,正式宣告房地产行业高增长的时代已经过去。

降负债、去杠杆,努力将三道红线变绿成为房企当下最重要的目标,打折房则是房企为了达到目的的手段之一。

从当前市场上房价成本和价值对比来看,打折房基本比同地区其他房子便宜,买到确实相当于赚到,例如一些房企尾盘打折的房子。只要拿到房产证,房企破不破产其实和业主的关系并不大,并且从长远来看未来房价依然存在上涨预期。

但是,如果是刚需买房,买房的目的主要是自住的话,很显然打折房有很多弊端。从前期的预售到交房,中间一般存在2年甚至更长的过度时间。而出售打折房的房企一般在现金流方面多少有些问题,甚至欠着工程款,更不用说频繁曝出黑天鹅的恒大集团,项目存在一定停工烂尾的风险,能否如期交房还需要打个大大的问号。就算最后如期交房,但较低的价格也无法保证房屋的质量。显然,如果是刚需、自住,将可能是一辈子的心血花费在打折房上,并不是明智的选择。

打折房到底能不能买其实更多的是根据具体情况来分析:

如果打折房所在城市、区域、房型等都不错的话,如深圳、上海等一线城市,那么可能更容易做出决定。但即使房企出现问题,这一类好项目也基本不会打折,而三四线的打折房则需要谨慎考虑;

如果房产的手续合规、证件齐全,特别是五证一书中的商品房预售许可证,则侧面看出房产顺利网签备案的可能性也较高,基本可以确定可以按期交房。

最后则是看房企的自救能力和创始人的担当,从而对房产项目的质量、交房、物业管理等各方面潜在的风险进行合理的评估。在这一方面,中国恒大至少目前来看确实有很强的自救能力,并且创始人许家印也多次公开表态,承诺保障消费者和投资者的权益,中国恒大后续的发展仍然值得期待。

无论是恒大的打折房,还是其他房企的打折房,亦或是正常购房,大家更多的应该从自身需求和经济实力的角度权衡,大家心中自然有了答案。

文 | 股票牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。