港股打新之新股分析21-云音乐

在8月1日就通过港交所聆讯的$云音乐(09899)$,由于$腾讯音乐(TME)$被处罚,音乐独家版权被解除,推迟了上市时间,过了将近4个月,终于重启IPO,开启认购。值不值得打新呢,先来看看基本情况。

股票代码:09899

招股价:190-220

每手股数:50

最小申购金额:11110.85

市值:394.74-457.07亿港币

行业:影视娱乐

基石:有

绿鞋:有

申购截止日期:2021年11月26日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:12月1日

上市日期:12月2日

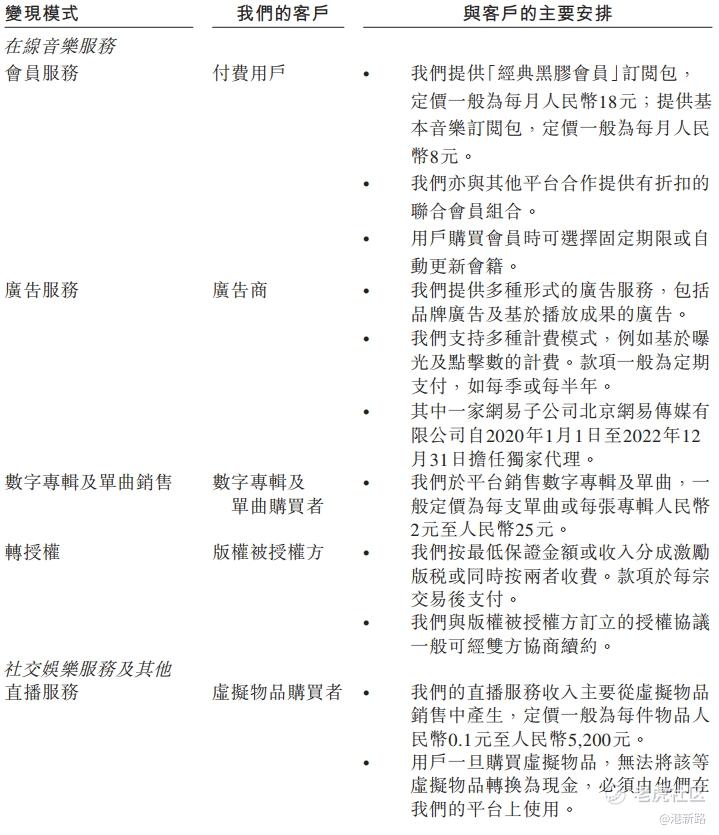

网易云音乐是$网易-S(09999)$旗下的在线音乐平台。在国内仅次于腾讯音乐,位居第二位。网易云音乐最出名的是他的社区互动,在每个音乐曲目下的「评论区」,用户可以分享他们对音乐的欣赏和评论,以及被音乐重新唤起的个人轶事、回忆和记忆。打造了一个大型、富有活力且紧固、快速成长的业态,为用户提供以社区为中心的在线音乐服务及社交娱乐服务。通过重点产品「网易云音乐」及附属的社交娱乐产品,如「LOOK直播」、「声波」及「音街」,藉各色各样的科技驱动的工具让音乐爱好者自主发掘、享受、分享并创作不同的音乐和音乐衍生内容,并与他人互动。

随着人们版权意识增强和粉丝经济的发展,网易云音乐得到了快速发展。月活用户数量年复合增长率达到了31%,而音乐付费用户的年复合增长率更是达到了95%,社交娱乐(主要是直播)付费用户年复合增长率达到了257%。超过90%的月活用户为90后。

市场方面,中国在线音乐及娱乐平台巨大且持续增长的用户群体创造出一个繁荣的市场,根据灼识咨询报告,市场规模由2016年的人民币67亿元增至2020年的人民币414亿元,年均复合增长率为57.9%,预期2025年将达到人民币1,670亿元,年均复合增长率为32.2%。腾讯音乐和网易云音乐是中国两家最大规模的在线音乐平台,按2020年的收入计,分别占市场份额的72.8%及20.5%,几乎垄断市场,随着独家版权的解除,最近英皇已入驻网易云音乐,后续会有越来越多的音乐登陆网易云音乐,网易云音乐有望缩小与腾讯音乐的差距。收入来源方面,主要来源于付费音乐会员,广告商,数字专辑/单曲销售,转版权,社交娱乐服务(直播等)。目前直播收入增长较快。

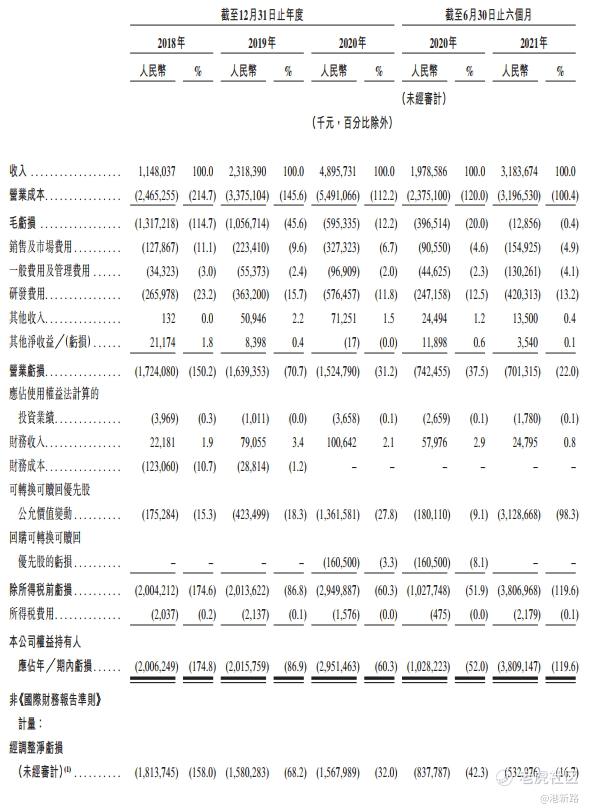

业绩方面,收入快速增长,从2018年的11.5亿到2019年的23.2亿再到2020年的49.0亿人民币,几乎每年翻一番。亏损在缩小,毛利率由2018年的-114.7%到2019年的-45.6%再到2020年的-12.2%,按2021年前六个月计算,毛利率已经缩小到-0.4%,即将转正。

风险方面:

1.持续净亏损,预计在2023年底之前,仍继续亏损。

2.在线娱乐行业特别是直播受到高度监管,存在政策风险。

3.取消独家授权后,如果不能快速发展,有可能被第三方赶上或者超越。

其他方面,目前主要股东是网易和阿里巴巴。基石是网易,索尼音乐和Orbis Funds。保荐人有美银美林,中金香港,和瑞信。对标的腾讯音乐股价从最高点的32.248美元跌到目前的7.630美元,市值129.14亿美元(折合港币1006.27亿港币),此次网易云音乐估值在1/3到1/2之间,如果单纯对比收入,是高了,但是对比未来的增长预期,还算合理。

综合以上分析,网易云音乐虽然还在亏损状态,但是收入增长迅速,在最大竞争对手腾讯音乐垄断得独家版权被解除后,有望继续高速增长,缩小与腾讯音乐的差距,但是鉴于港股打新行情还未恢复,决定只上现金。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。