打新人的翻身仗

微创医疗机器人,今天开启招股。

新股行情萎靡了几个月,最近两只表现来看,情绪稍有回暖,关键时刻上场,机器人能否扭转颓势,打响新股翻身仗,寄托了全村打新人的希望。

招股时间10月21日-10月26日,招股价区间36-43.2港元,对应市值343-412亿港元,入场费21817.66港元。中金和小摩担任联席保荐人。7名基石投资认购,按中间价计,约占发售的51%。

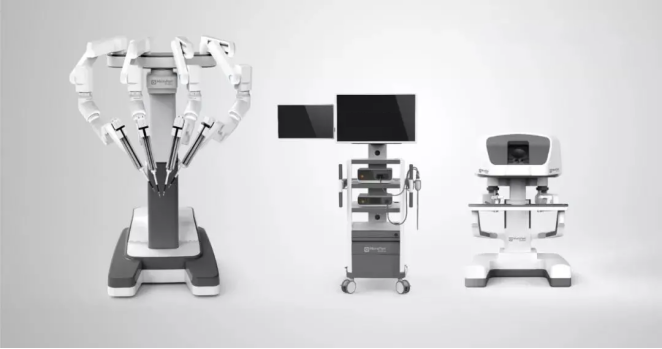

微创医疗机器人,是“微创医疗”旗下的一家子公司,2015年于上海成立,主要从事手术机器人医疗器械的研发、生产和商业化,国内手术机器人领头羊。

微创医疗于2010年在港上市,先后分拆“心脉医疗”和“心通医疗”,此次三度分拆“微创医疗机器人”上市。因此,被市场戏称为一家“能产生上市公司的上市公司”。

公司目前没有商业化产品,打造了三款主要的拳头产品:图迈、鸿鹄、蜻蜓眼,图迈与鸿鹄分别瞄准“腔镜与骨科”这两个市场规模第一、第二的手术机器人细分领域。

其中,“蜻蜓眼”进度最快,有望在今年四季度正式商业化,图迈和鸿鹄预计在明后年实现商业化。目前国内上市的企业仅一家,在研玩家也不多,公司将有明显的先发优势。

财务方面,公司尚未实现盈利,处于持续亏损状态。招股书显示,2019年、2020年净亏损分别为6980.1万元、2.09亿元,2021年上半年亏损2.43亿元,同比去年同期亏损额扩大五倍,主要原因是研发成本及营销开支大增。

需要注意的是,国内手术机器人起步晚,与国外存在一定差距。以国内腔镜手术机器人为例,达芬奇机器人的市占率最高,也是唯一获得药监局批准注册,已经实现商业化多年。

2020 年,美国是手术机器人第一大市场,占全球市场的 55.1%,中国市场占比仅为 5.1%。中国未来手术机器人市场增长潜力巨大,微创医疗机器人要想打破外企垄断,实现国产替代,不是一件容易的事。

医疗机器人研发周期久,一般长达6-10年,需要前期持续不断地投入。微创医疗机器人“吸金”能力不小,成立以来已有众多明星资本介入。先后获得高瓴、远翼、CPE、贝霖等多家知名机构投资,其中,高瓴持股8.05%,成为最大机构投资者。

公司去年10月份B轮融资后,估值约为304亿港元,IPO上限发行价溢价35%,在医疗行业算是良心定价了。

券商放出的额度充足,目前超购近50倍,最终大概率超购100倍,启动回拨至50%,甲组、乙组各获配1.81万手。按20万人申购算,估计一手中签率5%,100手稳中一手。

乙组乙头需申购400手,按2000人申购估算,预计中签3-4手,扣除息费,打和点在5%-10%左右。

综合来看,“微创医疗机器人”所处赛道想象空间大,发行价在可接受范围内。市场呼声很高,但现阶段行情没有完全回暖,处于带节奏的关键节点,大肉不敢保证,喝点汤还是值得期待的。

修生养息了许久,先迈步子试试水。港哥计划用五成资金申购,小伙伴们根据自己风险偏好参与。

1、“中国平安”港股涨超7%。股价强势反弹,主要是银保监会郭主席表示,要大力提高保险保障水平。子公司平安银行助攻,昨晚公布的三季报,净利润同比增长约30%,给了大平安一针强心剂。

2、双十一预售,李佳琪和薇娅一天预售额达190亿,超过北京SKP商场177亿的年销售额。今年电商行业普遍叫苦,看来这两人笑得最开心,掐指一算,按照20%的佣金利润,一晚赚近40亿。

3、“贝壳”股价持续反弹,近一月涨幅超35%。瘦死的骆驼比马大,虽然受到市场和政策冲击,最为中国最大房产中介,贝壳的业绩还是闪闪发光,2021H1公司财务业绩超预期,实现收入449亿元,同比增长64.6%。

4、“泡泡玛特”年初至今股价跌超30%,财报上看公司赚钱效率变低,自主产品毛利率下降,公司IP也是青黄不接,旧IP后劲不足,新IP变现能力有待验证。

5、“京东”披露了首份双十一预售战报,下单用户数量较上年大幅增长,大量品牌突破去年预售首日全天记录。有了双十一的贡献,预计四季度京东零售业务的经营利润率有望提升。

6、“安踏体育”近一月股价跌幅超12%,财报显示经营情况不佳,第三季零售销售放缓,主要是内地零售大环境严竣,安踏体育短期增长受到压制。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。