对比WeWork:基本面逆势增长+估值被低估,优客工场升值空间几何?

2021年10月21日晚间,$WeWork(WE)$以 SPAC(特殊目的收购公司)方式登陆纽交所,股票代码为"WE",募集资金13亿美元。在经过17轮 的融资,长达3年的上市历程,众创空间鼻祖WeWork最终上市成功。早在2019年,WeWork就希冀成为“共享办公第一股”,最终失之交臂。取而代之的是国内共享办公领跑企业优客工场。

与WeWork饱受全球经济增长疲软的拖累、采取重资产经营模式导致持续亏损不同;$优客工场(UK)$的基本面持续向好,公司“轻资产+Saas+企业服务”战略初具成效,但同时公司市值被严重低估。优客工场作为中国共享办公龙头企业,在轻资产运营、数字化升级、大企业定制等领域具备较强竞争力,建议持续关注。

从公司估值层面上看:

基本面逆势增长+估值被低估,优客工场升值空间几何?

从目前来看,在共享办公领域的上市公司中,优客工场、WeWork、IWG三家各有自己的优势和特点,是该领域内值得关注的三家头部公司。WeWork来自美国,作为众创空间鼻祖是深受软银等基金追捧,是共享办公领域当之无愧的独角兽企业;优客工场作为中国该领域的龙头企业,更是抢在WeWork之前完成上市发行,被誉为美股市场上的“共享办公第一股”;IWG作为经营30多年的“老牌”企业,在办公空间领域享有国际声誉。

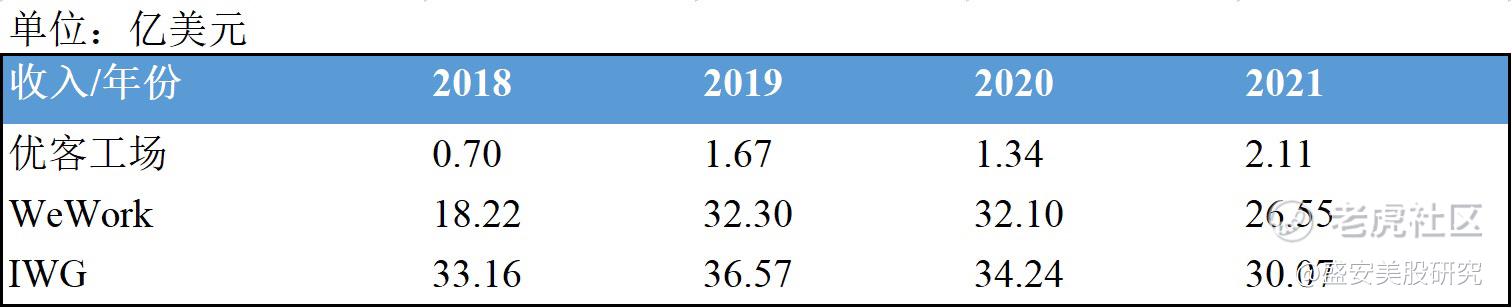

从营业收入来看,虽然优客工场的体量比WeWork和IWG两大世界级巨头小,但其增长的速度远远高于二者。从2018年的0.7亿美元到2021年的预计2.11亿美元,三年之间,优客工场的营收增长超过200%。IWG的营收收入在这三年间不升反降。根据CapitalIQ的预估,2021年IWG的营收收入(30.07亿美金),低于2018年的33.16亿美元;历尽波折最终上市的WeWork的营收预期则相对稳健。从2018年的18.22亿美元到2021年预计的26.55亿美元,3年时间企业预计增幅高达45.72%。该增幅高于已处于成熟期的IWG,但仍远低于优客工场。

表1:2018-2021年主要共享办公上市公司营业收入

数据来源:Capital IQ

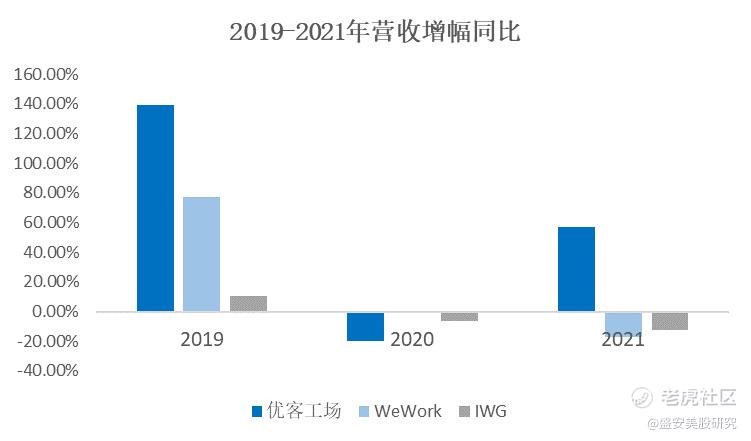

从公司增长的确定性来看,优客工场在中国经济复苏的大环境下,企业增长的确定性相对较强。在疫情爆发之前的2019年,三家公司都保持着增长的势头,其中优客工场以139.05%的增幅遥遥领先Wework的77.28%和IWG的10.28%。2020年受到全球疫情的影响,三家公司都出现了不同程度的负增长。在2021年,与WeWork和IWG预计遭遇营业收入的持续负增长不同,优客工场依托中国本地的市场环境有望走出疫情对公司发展的不利影响。到2021年底,优客工场预计可以实现营收正增长。

数据来源:CapitalIQ

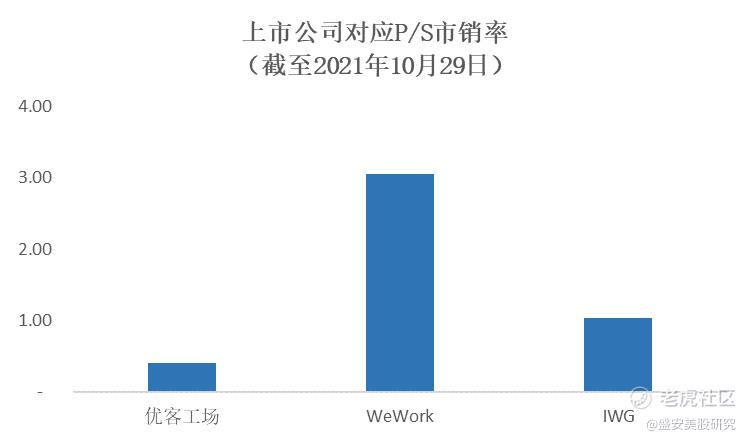

从公司估值上看,与同行业公司对比,优客工场估值严重被低估,具有巨大的上升空间。根据WeWork招股书显示,2021年收入约26.55亿美元,而对应的估值约为80.93亿美元(截至10月29日),由此测算出对于的P/S值约为3.05x。IWG预计全年收入为30.07亿美金,对应的P/S为1.04x(截至10月29日)。而优客工场2021年收入预计为13.5亿人民币,对应市值5.35亿人民币,P/S值只有0.4x。

对比三家P/S数据可以发现,优客工场的市销率不到WeWork的五分之一,不足IWG的一半,公司估值明显被低估。如果按WeWork的估值数据(以P/S值为3.05x作为参考数据)进行对照,优客工场市值应为41.23亿人民币。

数据来源:Wind

从战略布局看:WeWork放眼全球 优客工场重仓中国逆势扩张

Wework作为公认的众创空间鼻祖,其本质上是一家国际性企业,从战略层面侧重于全球布局,其业绩的增长依托于全球经济的复苏速度。截至2021年6月30日,WeWork在38个国家或地区有763个社区,受累于全球经济复苏缓慢,WeWork社区数量相比2020年下降了10%。;

而优客工场作为中国共享办公市场的领跑者,其战略的重心聚焦中国市场。相比英美等国的疫情形势越发严峻,中国政府对新冠疫情的有效治理,使中国市场的经济复苏速度明显快于全球其他主要国家,这也为优客工场业绩的逆势增长创造了有利的外部条件。

从战略层面上,目前优客工场已经在一二线城市完成全面布局。下一步,优客工场将布局的重点放在下沉市场,即中国的三四线城市。凭借其标准化和可复制的运营模式,截至2020年底,优客工场在54个城市拥有234个场地。今年以来,受益中国经济的强劲复苏,仅半年时间,优客工场的规模已经扩展到87个城市的282个场地,相比2020年底增长了21%。值得关注的是,中国地产市场是一个拥有万亿级体量的存量市场,这为优客工场未来的扩张提供了坚定的基础。

从业务经营来看WeWork:

烧钱流血换取市场,办公界“二房东”静待救赎

2021年10月21日晚间,WeWork以 SPAC(特殊目的收购公司)方式登陆纽交所,股票代码为"WE",募集资金13亿美元。此次也是公司的第二次上市尝试,其实早在2019年,WeWork就因为持续亏损、高管离职、伪科技公司等议题备受质疑,当年的上市也以搁浅告终。这次虽然成功上市,但距离当时470亿美元的市场估值,今日的WeWork已不及当时的五分之一,仅为90亿美元。

持续的亏损和巨量的烧钱让投资者对WeWork的前景产生怀疑。根据WeWork披露的数据显示,公司从2016至今连年遭遇巨额亏损,累计金额超过30亿美元。时至今日,公司的经营业务不但没有好转,反而还在恶化。在2021年一季度公司亏损21亿美金,二季度亏损8.88亿美金,高于去年同期水平。

亏损是共享办公领域一个不可避免的话题,很多的同行企业都效仿WeWork的经营模式,当起了“二房东”,即先和开发商以较低的价格签下长期租赁合约,然后以较高的价格把办公室出租给需要的客户,期间的维护费用以及闲置的办公房间租金都需要由Wework这样的企业自行承担。

这样重资产的商业模式在宏观经济下行的局面会迫使公司面临巨大的亏损风险。2020年,Wework旗下业态的综合入驻率为46%,这意味着公司要先行租下整个办公物业,但有一半的工位属于闲置工位,其产生的租金和装修费用都要公司自行承担,企业的经营形势不容乐观。

与此同时,哪怕有46%的入住客户,但因为需要这样共享办公的客户通常是小型初创企业和个人,所以缺乏稳定性,流动较大,支付信誉不及大型公司,这也导致在WeWork这样的企业运营过程当中,经常会出现客户违约、逃单、流失等状况。

剖析WeWork的商业模式,不难发现该公司从本质就是一家以租赁业务为主要收入来源的房地产公司,除了直营模式的共享办公空间,还有自持物业。截至2020年,虽然WeWork在全球超150个城市拥有850多家门店,工位数超100万个,会员数量超45万,但其重资产的经营模式在业内也引起了不小的争议。

从业务经营来看优客工场:

轻资产运营+多元化经营 “共享办公第一股”逆境突围

如何破解共享办公经营困境,摆脱重资产模式束缚一直是近几年行业内备受关注的焦点话题。对此,优客工场制定了“轻资产+saas+企业服务”的业务模型。在共享办公领域,作为全球范围内的“联合办公第一股”优客工场制定“轻资产、重赋能”的战略做出积极尝试。

不同于WeWork的重资产模式,优客工场采取的轻资产模式强调与地产持有者共同合作开发经营,由地产持有者负责前期启动资本投入,优客工场负责提供包括广告营销、招商获客、装修运营在内的标准化的服务。这样的合作模式集投资方与运营方的各自优势于一身,共同开发经营,共享收益。

事实证明,优客工场“轻资产、重赋能”确实跑出一条有效的通路。为了实现轻资产的战略构想,优客工场努力提高轻资产项目在所有项目中的占比。到2020年,企业轻资产和重资产项目的比例约为1:1。预计到2022年,轻资产占比能够达到75%。

从项目规模上看,今年以来(截止2021年6月),优客工场轻资产业务在52个城市共签约154个场地,管理面积约为43.9万平方米。与上年同期相比,轻资产城市数、签约场地数及管理面积数分别提高了63%、141%及98%。

从经营数据来看,由于避免了高额的前期投入成本,2020年,优客工场的净亏损同比收窄了37%。相比WeWork的2020年46%入驻率,优客工场同时期入驻率高达为77%。到2021年,入驻率再创新高,截止2021上半年为79%,从趋势上处于上升状态。

除了轻资产运营之后,在多元化经营方面,优客工场还将业务经营外延到大企业定制、数字化升级等。目前,优客工场已经为阿里巴巴、美团、360、忠旺集团等大客户提供了多个城市的定制服务;数字化方面,优客工场还拥有电商资格,除了自主开发的优鲜集APP、SaaS系统,还有人脸识别、云打印等智能硬件,以及房地产经纪领域的“速读网”,都是优客工场不断加速数字化转型的证明。

信息披露及免责声明

本研究报告由StoneStreet Group LLC提供,旨为提供相关服务给报告中研究对象的投资者,包括此报告的撰写与分发。本报告基于本公司研究人员认为可信的公开资料或实地调研获取的资料。

本报告旨在提供观点给报告中所指公司的投资者,但该投资者并不得依赖本报告取代其独立判断。本报告基于本公司认为可靠的公开信息和资料,但我们对这些准确性均不作任何保证。撰写此报告的研究员需在发行报告前与研究对象确认其相关数据的准确性。投资者不应视本公告为做出决策时的唯一因素。本报告中的内容和意见仅供参考,并不构成对所述证券买卖出价。

本公司对报告中所叙述的公司所发行的证券不持有任何头寸,因此也不会交易任何证券。本公司不参与,且不接受补偿来自于任何与报告中所述公司相关的投资银行或其他层面上的金融服务。本公司与发行者的合同保障了本公司对相应研究报告的最终编辑权力,对于报告发行的及时性,以及对于负面报告发行的责任。从报告发行日三个月内,本公司对报告中公司发行的股票无任何买卖,抵押或其他转移证券的计划。

本公司每一位分析师基于其自身的尽职调查,对报告中的分析及收入目标有着自身的判断。分析师部分收入受本公司整体盈利情况影响。无直接或间接补偿会与报告或文章中所涉的推荐或观点相关联。本公司政策不允许任何分析师或其家庭成员(i)拥有,交易,或持有任何利益在分析师所负责的公司发行证券上,(ii)作为被研究对象公司的董事会或公司成员。

本报告中的资料、意见预测均反映报告初次公开发布时判断,在不作事先通知情况下,可能会随时调整。其中一个风险为,分析师对于盈利情况的估计会不及预期。本报告含有一些对于未来预期的陈诉,会呈现一些风险或不确定性。意味着实际结果可能会偏离于报告中的预期。会造成与预期不同的因素包括,但不仅限于,那些在公司财务报告“风险因素”章节所讨论过的因素。公司财务报告电子版可通过美国证券交易委员会官方网站www.sec.gov所得。

本研究报告分析师保证,此研究报告准确反映了他/她对于此公司发行证券的个人观点,并且分析师的个人补偿在任何时点,都不会通过直接或间接的方式,关联到研究报告中所呈现出的具体推荐或观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

被低估的太明显了