年内138家机构调研,大摩五只基金重仓,这家内窥镜抱紧国外医疗巨头大腿,业绩五年翻三倍

俗话说,药不如医,医不如械。今天,研值组就给大家带来一家专注于医用内窥镜器械的公司。自从2月份上市以来,它迎来机构密集调研,截至8月20日调研数高达138家次。在二季度末,摩根士丹利华鑫共有5只基金重仓它。

这家公司就是海泰新光。

主打出口的医用内窥镜生产商

海泰新光主要从事医用内窥镜器械和光学产品的研发、生产和销售,医用内窥镜器械的销售形成了70%以上的主营业务收入,另外约30%来自光学产品,主营较为突出。

所谓的医用内窥镜是集中了光学、人体工程学、精密机械、现代电子、计算机软件等为一体的、用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备。按照应用场景,医用内窥镜可以分为腹腔镜、关节镜、耳镜、鼻咽喉镜、宫腔镜、膀胱镜、胃镜、肠镜等,胃镜、肠镜等属于软镜,腹腔镜、关节镜等属于硬镜。

(颅内神经外科用LOTTA 30° 脑室镜;来自卡尔史托斯官网)

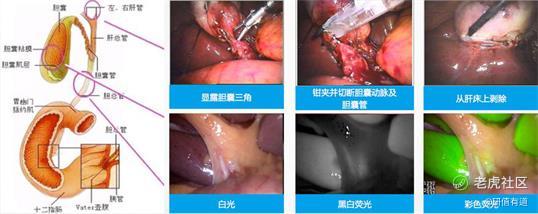

海泰新光的医用内窥镜器械产品应用于硬镜系统,包括荧光和白光内窥镜器械,其中以荧光内窥镜器械为主,其广泛应用于肝胆、胃肠等腹腔内窥镜手术。

从发展历程来看,海泰新光经历了从OEM到ODM的历程。2003年至2007年,海泰新光以光学器件代工为主,即由客户提供零件图纸和技术要求,公司进行加工生产,积累和发展光学设计和加工技术,拥有了光学加工、光学镀膜、光学装配与检验等光学制造能力,为进入医用内窥镜器械领域打下了技术基础。

2008年,海泰新光成功进入美国著名医疗器械公司史赛克的重要供应商行列,初期供应产品主要为其自主研发的LED内窥镜光源模组,公司业务中ODM的比重逐渐增加。2015年,海泰新光把握荧光应用的市场动向,成功开发了应用于肝胆手术的高清荧光腹腔镜、荧光光源模组和荧光摄像适配镜头,并与国际知名内窥镜品牌建立合作,产品于2016年初在北美市场销售。

从销售模式上看,海泰新光是典型的“外打内”,采用了先外后内的市场策略,公司产品主要用于出口。自2016以来,其外销收入占比一直高于84%。2020年,其外销收入占比为86.25%。

外销比例大主要是海泰新光对大客户比较依赖。2020年第一大客户史赛克的收入占比达到64.25%。

2019年我国医用内窥镜出口总额为8135.46万美元,其中发行人及其子公司主要产品腹腔镜的出口金额为922.95万美元,占全国内窥镜总出口金额的比例为11.34%,排名第一。

2020 年海泰新光实现营收 2.75亿元,同比增长8.83%,2016-2020 年收入复合增速为 18.52%;公司 2020 年实现归母净利润 9635 万元,同比增长 33.95%,2016-2020 年复合增速为 30.95%,5年内翻了3倍。

荧光硬镜市场潜力大

海泰新光的医用内窥镜器械产品应用于硬镜系统,包括荧光和白光内窥镜器械,其中以荧光内窥镜器械为主,其广泛应用于肝胆、胃肠等腹腔内窥镜手术,占主营业务收入的 60%左右,保持较为稳定。

荧光和白光有啥区别呢?主要是工作光谱范围不一样。

白光内窥镜的图像基于 400-700nm 的可见光光谱,展现的是人体组织表层的图像,更加真实;荧光内窥镜工作光谱在 400-900nm范围内,除了能够提供人体组织表层的图像外,还能同时实现表层以下组织的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键的作用。

(来自公司招股书)

而且,白光内窥镜能干的事情,荧光内窥镜也能干,换言之,它也能够切换到白光。这样对于终端医疗机构来说,更愿意采购荧光内窥镜整机系列产品,既能满足传统白光内窥镜的临床需求,也能满足对病灶识别能力要求较高的荧光视野手术需求。

不过也不是完全替代关系。齿科、耳鼻喉科等对显影及实时成像要求较低的科室,白光内窥镜就够用了。

根据弗若斯特沙利文报告,荧光产品的市场规模及占比逐年提高。2019年全球荧光硬镜的市场规模达到 13.1 亿美元,占总体硬镜市场的比重为 22.9%;预计2019-2024 年全球荧光内窥镜市场将继续以 24.3%的年复合增长率快速扩容,2024 年有望达到 38.7 亿美元,占整个硬镜市场比例将逐步提高至 53.5%。

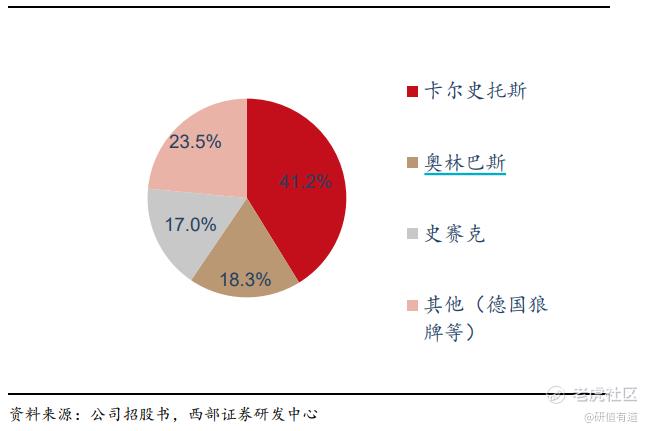

在全球荧光硬镜细分领域的竞争格局中,行业集中度较高,史赛克占据主导地位。根据弗若斯特沙利文报告,2019 年史赛克的销售额达到 10.2 亿美元,占比为 78.4%;卡尔史托斯和德国狼牌以 1.3 亿美元和 0.5 亿美元的年销售额排名第二和第三位,前三位共同占比超 90%。

以史赛克为例,其成立于1946年,是全球最大的骨科及医疗科技公司之一,总部位于美国密西根州,在全球拥有14个生产研发及销售分部,曾被评为财富500强公司及全美50大医疗公司,其产品主要分为整形矫正、内外科和神经脊柱医疗器械三大领域, 2019年,史赛克的营业收入为148.84亿美元,其中内窥镜销售收入为19.83亿美元。

2014 年,由于史赛克原有内窥镜供应商未开发出能满足其要求的荧光腹腔镜,海泰新光将其自主研发的荧光腹腔镜交给史赛克并通过测试。2015 年,海泰新光正式向史赛克供应荧光内窥镜产品,运用于史赛克 2014 年注册的全球首款高清荧光+白光两用腹腔镜整机系统 IRF 中。

抱紧了史赛克的这一大腿,海泰新光的业绩高增也不难理解了。

按照海泰新光的说法,其和史赛克倒不是单边的恩赐,而是优势互补的行为,史塞克作为海泰新光的第一大客户,对公司的重要性不言而喻;海泰新光作为史塞克唯一的荧光内窥镜供应商也是非常重要的。

据了解,海泰新光与史塞克的合作粘性越来越强,从最初的光源模组合作,发展到后来的荧光腹腔镜、荧光光源模组、荧光摄像适配镜头的合作。目前,海泰新光与史塞克已经开展下一代4K荧光腹腔镜、光源模组以及适配镜头的开发,覆盖了未来三到五年的产品规划。

可以这么认为,目前海泰新光和史赛克还处于蜜月期,在一定的时间和市场范围内,海泰新光与史塞克的利益是一致的。目前史赛克在保持现有产品的基础上,下一代产品开发正按预期开展,预计 2022 年推向市场。

未来海泰新光对史赛克的销售收入有望随着史赛克荧光内窥镜销售规模的提高和荧光对传统白光内窥镜替代效应的增强而持续增长。海泰新光估计,继续与史塞克进行合作,根据现在销售收入来看,ODM能给公司带来稳定的20%左右的利润增长。

自主品牌之路开启

前面说了,海泰新光比较依赖出口,并不直接参与国内市场。但随着国内硬镜尤其是荧光硬镜市场的高速发展,公司也准备来分一杯羹。

我国硬镜内窥镜市场增速在 10%以上,目前主要由外资企业占据主要市场份额。我国硬镜内窥镜市场基本以白光市场为主,2019 年市场规模达到 64.2 亿元人民币,市场占比98.3%,2015-2020 年复合增速为 12.41%。在我国白光市场领域,进口品牌卡尔史托斯、奥林巴斯、史赛克及德国狼牌等企业占据绝大部分市场份额。

荧光硬镜方面,根据弗若斯特沙利文报告,2019 年中国荧光硬镜市场规模为 1.1 亿元,占硬镜市场比重仅为 1.7%,预计未来我国荧光内窥镜市场将进入快速增长期,2024 年市场规模有望达到 35.2 亿元,占我国硬镜市场的比重达到 32%。

目前国内荧光内镜主要参与者为 Novadaq 和欧普曼迪。目前我国荧光硬镜市场参与者较少。2019 年Novadaq(史赛克旗下)和欧谱曼迪分别以 5700 万元人民币和 5390 万元人民币的销售额占据我国 51.4%和 48.6%的市场份额,其中欧谱曼迪主要做光源和摄像系统,与海泰新光是合作关系,其腹腔镜采用的是海泰新光的产品,在国内率先开始以整机的形式商业化。

在此情形下,海泰新光推出自主品牌。说起来,内窥机整机系统就是三大核心:内窥镜、光源、摄像系统。然后加上配套的显示器、台车等其他部件。

在零件齐备的情况下,将各核心部件组成整机的过程本身无技术难度及无资质相关要求,仅需通过简单的电路插接、物理组装和简单调试等步骤即可使用。

而这对于海泰新光来说其实没什么难度,公司的光源和内窥镜产品已经形成很强的技术优势,而摄像系统则是公司最后需要突破的重点。自 2018 年起,海泰新光以内窥镜核心部件为基础,公司在内窥镜光源模组的基础上开发完成了内窥镜光源,在专用图像处理芯片(ISP)的基础上开发了 1080P 摄像系统——这样一来就齐活了。

最近海泰新光在接受调研时表示,公司光源已完成注册检测,并完成验厂程序,已提交注册,预计八月底将会获得审批。1080P摄像系统已经验厂,预计第三季度左右将会拿到审批文书。

至于和史赛克的同业竞争问题,海泰新光认为,国内市场是史塞克内窥镜业务的边缘市场。近几年史塞克的国内市场份额远远落后于史托斯和奥林巴斯,并且在逐年减少。

另外,海泰新光与史塞克的合作主要集中在腹腔手术产品,而其手术外视系统、内窥镜系统、自动除雾内窥镜系统以及共聚焦显微内镜主要针对脊柱外科、心胸外科、腮乳外科、脑外科等科室的应用,在产品和应用科室上有明显的差异,不会与史塞克同类产品产生直接竞争。

毛利率接近60%

最后来看一下海泰新光的财务情况。

从产品价格上来看,海泰新光三大核心部件的价格都较为稳定,稳中有增,像是荧光光源,2017年度单价为1.27万元,去年上半年是1.40万元。

(来自公司招股书)

收入的增长大多靠数量拉动。还是以荧光光源为例,2017年销量8292件,2019年销量是10192件,两年增长了23%。

成本当中,直接材料大概占一半多,人工成本和制造费用分别约占总成本的13%和33%。

(来自公司招股书)

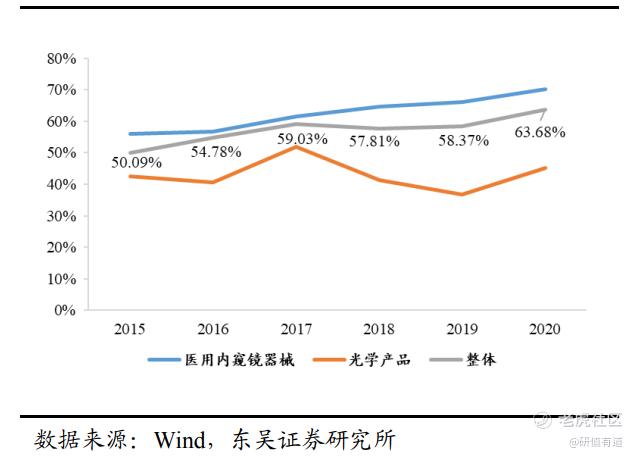

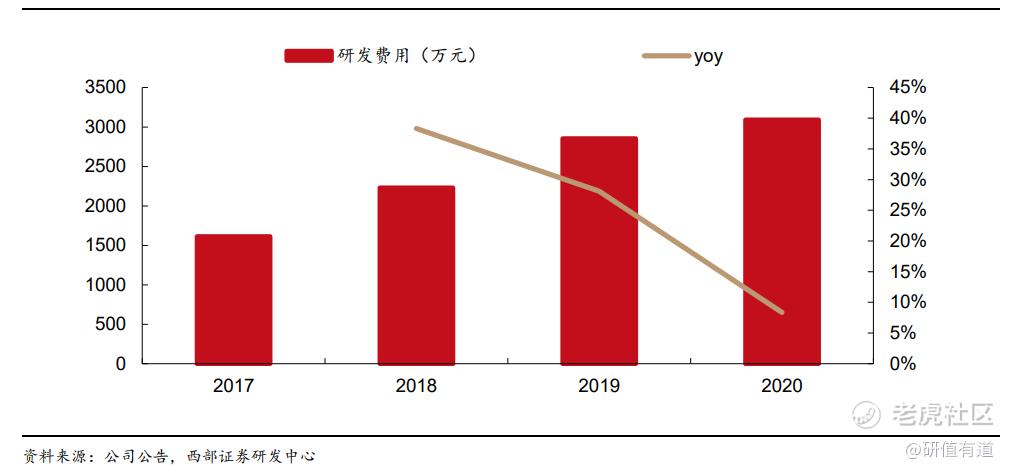

近年来海泰新光核心业务毛利率水平保持平稳并呈上升趋势,整体毛利率在60%左右。期间费用率方面,公司保持高研发投入,研发费用率常年维持在 10%左右。销售费用率和管理费用率随着公司收入规模增长,整体呈下降趋势,带动公司净利率水平不断增长,2020 年公司净利率高达 34.89%。

值得注意的是,2017-2020 年海泰新光研发费用呈持续增长趋势,期间复合增速为 24.28%,明显高于同期营业收入复合增速,占营业收入比持续提升。

和很多新上市的公司一样,海泰新光负债压力较低, 2017-2020 公司合并口径的资产负债率分别为 16.10%、15.92%、31.84%、20.35%,流动比率分别为 3.35、3.29、1.63、2.49,速动比率为 2.36、2.05、1.06、1.89,2019 年资产负债率上升主要系收购业务收购业务新增应付投资款及新增银行借款。

海泰新光IPO募资项目主要投向内窥镜医疗器械生产基地建设项目、研发及实验中心建设项目等。公司表示内窥镜产品产能利用率趋于饱和,需要扩产满足需求。

对于这家公司你怎么看?ODM+自主品牌两条腿走路,能否搭上成长的快车呢?欢迎讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。