港股打新丨泉峰控股(02285:HK)~ 基石占比56.08%,预计一手中签率100%

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

港股打新IPO |泉峰控股(02285:HK)赴港上市

①泉峰控股 基本面介绍

②泉峰控股 招股信息一览表(招股价、基石、保荐人、承销商等等)

③泉峰控股 大侠综合点评

①:泉峰控股(02285:HK)基本面

泉峰控股成立于1994年,是一家电动工具及户外动力设备(“OPE”)的全球供应商。其主要专注于创新(尤其是锂电池系统技术领域的创新),近年来泉峰取得了庞大的市场规模并实现快速增长。

电动工具以及户外动力OPE释义:使用除去纯手动劳作外的动力以及机制工作的工具,例如电钻、割草机、吹风机、修枝机等等。

泉峰主要提供知名品牌组合下的全套产品,专为满足全球终端用户的多样化需求而量身定制。泉峰目前拥有EGO、FLEX、SKIL、大有及小强五个差异化且广受认可的品牌,覆盖主要地区及细分市场。尤其是EGO品牌自2013年成立以来获得全球电动OPE市场的强烈认可。

根据弗若斯特沙利文报告,按收入计,于2020年在全球动力工具及OPE市场中综合排名第13位,约占1.9%的市场份额。

根据该报告,按收入计,在全球动力工具市场中排名第9位,约占1.7%的市场份额,在全球OPE市场中排名第十位,约占2.1%的市场份额。

根据弗若斯特沙利文报告,于2020年,全球电动工具市场占全球动力工具市场的74.1%,而全球电动OPE市场占全球OPE市场的18.6%。

根据同一资料来源,按电动工具收入计,全球排名由2018年的第9位上升至2020年的第7位,而按电动OPE产品收入计,全球排名由2018年的第7位迅速上升至2020年的第2位。2018年至2020年,电动工具的收入以16.9%的复合年增长率增长,来源于OPE的收入则以62.8%的复年增长率增长。

②:公司财务情况

营收:2018至2020年收入分别为6.9亿,8.4亿,12亿美元;2020至2021年首6个月收入分别为5.14亿,8.68亿美元。

毛利:2018至2020年毛利分别为1.75亿,2.55亿,3.68亿美元;2020至2021年首6个月收入分别为2.87亿,2.89亿美元。

溢利:2018至2020年期内溢利分别为-1345万,3608万,4838万美元;2020至2021年首6个月经调整净利润约2049万,9336万美元。

备注:营收三年大幅增长,复合年增长率达31%,2021年首6个月收益超2019年全年营收,毛利三年平均达30%以上,净利较同期有较大提升,2021年首6个月高达9336万美金,近年来泉峰业绩飞速增长,取得了较好的市场效益。

③:泉峰控股(02285:HK)招股信息一览

公司简介:公司为一家电动工具以及动力设备的全球供应商。

招股日期:12月17~12月22号招股 ,暗盘交易:2021年12月29日,上市日期:2021年12月30日

发行股份:发行7191.6万股, 其中90%为配售,10%为公开发售。

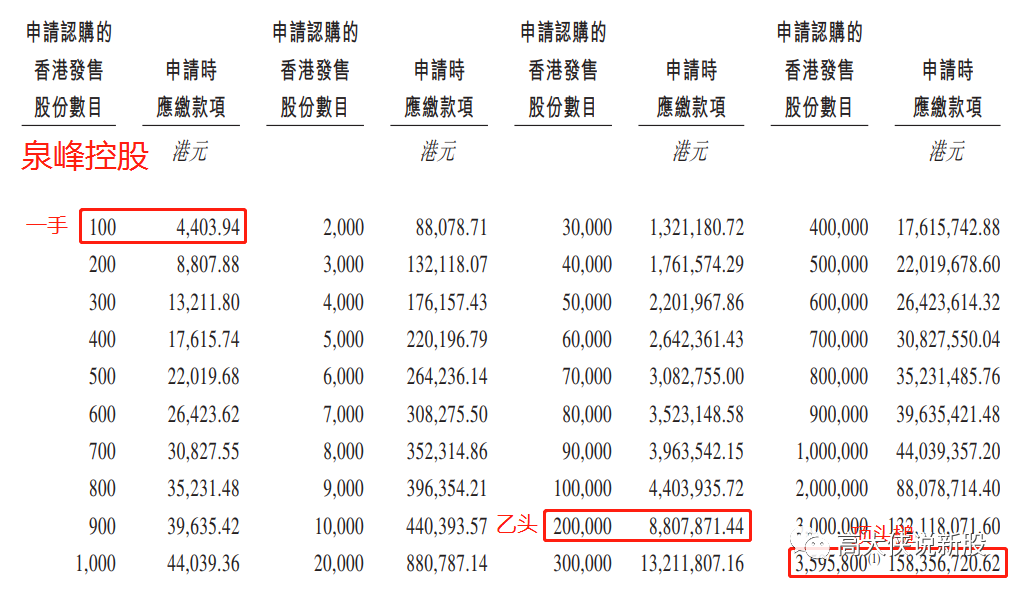

招股价:37.6~43.6元 ,每手股数:100股,入场费:4403.94港元

所属行业:工业制造(跌多涨少)

发行市值:180.27~209.03亿 ,发行市盈率:56.61

保荐人:中金~花旗,承销商: 中金~花旗等5家,账簿管理人:中金~花旗等5家

稳价人:中金 (中金稳价大家都懂得,吃香很难看,一般操作手法先砸后拉,吃绿鞋,一般首日最后半小时会拉一拉)

包销佣金:3%+0.75%奖励费,1.781港币佣金

首次公开发售前投资:2021年1月曾进行过融资,是公司联合创始人许宁峰认购了390万,并折让97.54%,且禁售6个月。

基石:共引入6名基石投资者,包括:3W Fund认购3000万美元,常春藤认购3000万美元,涌金资产Prime Capital Funds认购3000万美元,景林资产认购2000万美元,惠理香港认购5000万美元,西藏亿纬董事长骆锦红女士认购5000万美元,合共认购2.1亿美元(约16.4亿港元),按中间价计算,约占比56.08%,设6个月禁售期。

发售股本:占比15%,绿鞋:有,15%超额配股权,1078.74万股

回拨机制:(公开发行719.16万股,国配发行6472.44万股)

0~15倍不回拨10%:甲乙组各分35958手

15~50倍回拨30%:甲乙组各分107874手

50~100倍回拨40%:甲乙组各分143832手

100倍以上回拨50%:甲乙组各分179790手

一手中签率:预估人数0.3~1万人左右,预计不回拨,中签率预估100%,预计申购2手+稳中1手.

乙头金额:20万股2000手880万,10孖展需88万,20倍孖展需要44万,按照3.8利率,计息7天,10倍在5900元左右,20倍利息在6100元左右,乙头预计400手。

募资金额:27.495亿元港币

集资用途:

一:约66.5%或18.297亿港币扩大及升级生产基地;

二:约9.0%或2.474亿港币产品研发;

三:约7.0%或1.919亿港币新增销售及营销人员的薪酬及北美、欧洲及中国等主要市场的广告及推广活动;

四:约7.5%或2.056亿港币偿还计息银行借款;

五:约10.0%或2.749亿营运资金及其他一般企业用途。

④大侠综合点评

一:传统行业热门赛道,基本面不错,尤其是近年来锂电池板块的开发以及应用,已超越传统电动工具收入,且市场增速较快,2021年首6个月营收超2019年全年,并且目前仍在高速发展中,市场需求旺盛。

二:对比行业龙头科创实业,10年20多倍,市值2819亿,市盈率36.59,是全球电动工具寡头。如果按照泉峰目前的净利润推算,市盈率也就15倍左右,不算太离谱。

三:基石基本上拿满了国配,其中还有合作方亿纬锂能董事长拿了5000万美金,算是强力站台了,这个是加分项。

四:募资27亿多,但有2个亿是拿出来还债的,这个差评,最讨厌看到上市融资还债的。发售前投资者是自己人,折让这么多,等于白送。

五:货比较多,预计一手中签率100%,这种基本面不错的票如果在平时一定多多参与的,可惜时运不济,当下的市场就像一个散弹枪,每天都充满了硝烟,小摸一下吧。

(具体打新策略和建议请进大侠打新会员Group,提供独家港股国际配售以及台股基金等多元化组合策略)

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。