“鹰熊戏短”!美股能否告别熊市?

美国时间2022年7月27日下午两点,美国联邦储备局公开市场委员会发布议息声明。

声明指:(前期的加息之后)最近支出和生产已有放缓迹象,但是最近几个月就业市场仍然高涨,而失业率则依旧处于较低的水平。通胀率持续上升,反映了与疫情有关的供求不平衡、食品和能源价格以及更广泛行业物价压力上升。

再加上地区局势所带来的通胀压力以及对全球经济活动的影响,委员会仍高度关注通胀风险。因而,决定加息75个基点,将目标利率区间上调至2.25%-2.5%。此外,还会继续大幅缩减资产负债表规模。

这是2020年3月降息100个基点、将利率降至接近0之后的第4次加息。

此前,美联储在今年3月、5月、6月分别加息25个基点、50个基点和75个基点,见下表。

美联储不“鹰”,美股转头大涨

有两点值得注意,美联储透露的信息显示,其认为前期的加息对于放缓经济活动已有一定的作用,而且会因这次议息之后的经济数据决定下次加息安排,这可能暗示下次议息的加息幅度有可能缩小。

事实上,市场对于下次加息幅度降至50个基点的预期已大升,也因此带动美股主要指数在午后大涨。

标普500指数全日大涨2.62%,道琼斯工业平均指数上涨1.37%,纳斯达克指数更大涨4.06%。

从单日表现可见,三大指数在当地时间午后两点起掀起显著升浪,反映市场对于美联储议息结果的雀跃心情。

个股方面,美股市值最高的苹果(AAPL.US)大涨3.42%,收报156.79,市值2.54万亿美元;深陷多宗传闻的特斯拉(TSLA.US)亦大涨6.17%,收报824.46美元,市值8611亿美元;不久前公布业绩,表现没有市场预期差的微软(MSFT.US)和谷歌(GOOG.US)则分别大涨6.69%和7.74%,市值分别为2.01万亿美元和1.50万亿美元。

熊市要结束?未必!

美联储这次议息似乎告别“鹰”气。

虽然加息幅度仍达到75个基点的最高水平,与上次议息持平,而对上一次加息幅度达到75基点的还是在1994年,但是其释放出来的信号是:之前的加息效果再显现,下次下的药或许不用那么猛。

华尔街一直担心的是美联储为了控制通胀而不惜“鹰”扛,而扩大加息和延长加息周期,对股市自然带来负面影响:资金成本上涨,对风险回报的需求也会提高。

所以这次美联储“松”口,也让市场松了口气,对前景变得乐观。

美股最近的牛市发生在2020年多次熔断后,全因美联储输出的无限流动性。

在资金成本降至零的情况下,手持大量资金的高净值投资者和企业,自然将资金撤离利息偏低的债市和无利息的商品市场(当时的通胀还没起来,商品价格尚未因供应链和通胀形成涨势),而投入到能产生收益的股权市场,这包括一级市场和二级市场,从而带旺了美国的新股市场和二级市场,SPAC项目融资活动畅旺的道理正在于此——大资金乐于投入到回报高的创投和风投,在二级市场屡创新高的带动下,创投和风投项目能够迅速地通过SPAC项目借路上市退出,从而确认回报。

无限流动性带来了两大直接结果:

资金成本低,企业乐于投资以提升业绩,创投和风投项目退出渠道的便利性,也鼓励了更多创业者“下海”,从而带动了整体经济的增长,也带起了就业率。

整体经济反弹带来的收入增长加上股市所带来的财富效应,使得居民消费大增,对薪资的要求也顺理成章地上升。这是美国通胀率大涨的底层原因——纵然国际原油市场供应不足是能源价格上涨的一个主要因素,但美国消费力上升更是一个根本要素。

美国2022年6月通胀率达到9.1%,是1981年以来的最高,高于5月的8.6%和市场预期的8.8%,见下图。

能源价格大涨41.6%固然是主要原因,但是从扣除能源和食品价格后的核心通胀率来看,通胀率仍处于高水平,2022年6月的核心通胀率达到5.9%,远高于美联储2%的目标通胀率。

通胀率高企,蚕食了居民的消费力,居民未必愿意接受商品和服务的涨价,或要求雇主增加薪金,以抵御通胀,从而将通胀的影响传递到供应商品和服务的企业,加大了企业的提价压力和经营成本(通过薪金的提高)。

另一方面,加息(且尚未遏制通胀)增加了企业的机会成本,损害企业的盈利能力。

更为重要的是,无限流动性所带来的促进发展已反映在这些上市公司2021年业绩之中,面对史无前例的2021年业绩高基数,美国企业2022年的相对表现可能欠佳,从而拖累股价表现。

这是美股市场短期承受压力的逻辑。

长远而言,随着加息效应的显现,企业成本增加,美元汇率上升,美国企业的相对竞争力或将会被削弱。此外,加息让新发行债券的利率上升,投资者既然能够从债券市场实现风险低得多的回报,又为什么要在股市上冒高风险瞎折腾呢,自然会撤离高风险的股票,而转投更为安全的低风险债券。

从某种层面上讲,加息周期下,美股持续走高的可能性不是那么大,尤其在2020年-2021年不断刷新高位的市值下,要出现突破,又没有基本面改善的铺垫,恐怕比较艰难。

以史为鉴。

从下图可见,联邦基金利率水平与美股大致呈逆向走势,在2014年联邦基金利率处于低位时,为牛市;在利率于2018年见顶时,股市几乎停滞不前;2020年因为疫情大跌而放水后,股市开启了大牛模式。2022年加息后,牛市的故事怕是无以为继。

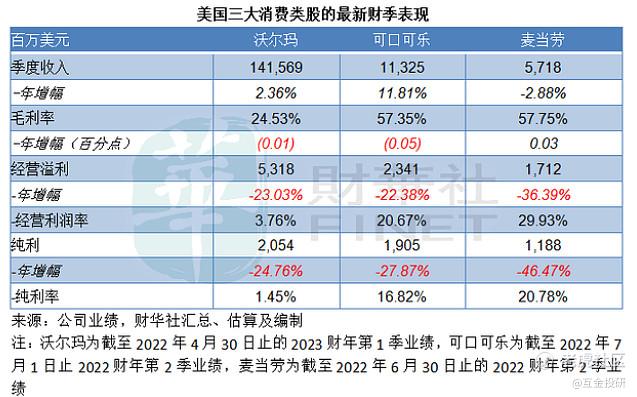

对通胀敏感的美国消费类企业最新季绩表现

通胀高企已经影响到消费者和用户,从而延伸到上市公司层面。最近消费类大企业公布的季度业绩正反映了这些变化。

最大线下零售商沃尔玛(WMT.US)截至2022年4月30日止的2023财年第1季业绩显示,综合毛利率下降了87个基点,主要因为利润率较低的山姆会员业务贡献增加,以及沃尔玛美国因为供应链成本和产品组合而下降38个基点。

在第1财季业绩中,沃尔玛的总裁兼CEO提到,纯利表现低于预期,主要受到美国通胀的不寻常宏观环境所影响,尤其是食品和能源价格高涨,对其利润率和经营成本都构成压力。

见下图,沃尔玛美国业务第1财季经营利润率跌至近十年来的新低。

沃尔玛的业绩显示,沃尔玛美国业务的毛利率下降了38个基点,连续三个季度下降,主要原因是供应链成本高于预期,包括燃料和电商的履约支出增加,此外品类组合转向杂货(暗示相对于非必需品,对必需品的需求较稳定)也令毛利率的压力加重,大件商品折价1亿美元超出预期,成本通胀上升也令管理成本增加。

毛利率及开支压力抵消了美国业务的收入增长(按年4%),经营利润按年下降18.20%。

巴菲特所钟爱的全球最大饮料公司可口可乐(KO.US),在截至2022年7月1日止2022财年第2季的业绩中,所给出的指引也包含了对全球通胀的考量。

该公司预计,其2022财年的内部增长(非会计,意思是现有业务的自有增长)率为12%-13%,可比较的净收入当中,预计大约有6%会受到汇率影响(包括对冲头寸的影响)。

可口可乐公司还预计,商品价格通胀将对其可比较的营业成本(非会计)带来冲击。

值得注意的是,与沃尔玛的情况一样,可口可乐的整体业绩虽高于预期,其北美地区的经营溢利也受到成本通胀的影响。

截至2022年7月1日止财季,可口可乐的北美业务收入同比增长19.20%(内部增幅为13%),至40.3亿美元,占总额的35.58%,收入增幅仅次于装瓶业务投资的20%增幅,其中价格和产品组合带来的增幅为10%,这或意味着可口可乐在北美市场有能力通过加价抵消部分通胀影响。

但是,北美的经营溢利却按年下降11.58%,至8.4亿美元,占总额的35.88%。分部经营利润率由去年同期的28.10%下降至20.84%,笔者猜测,成本随通胀率上升或是一个主要原因。

麦当劳(MCD.US)截至2022年6月30日止的第2季业绩显示,其全球同店销售增幅接近10%,但是该公司亦承认,目前的经营环境仍然挑战重重。

麦当劳的2022年第2季全球可比销售额同比增长9.7%,其中美国增幅为3.7%(去年同期的增幅为25.9%),远低于其他市场增幅,国际经营市场分部的增幅为13.0%,国际特许经营市场业务增幅为16.0%。

除了可口可乐之外,沃尔玛和麦当劳今年以来的股价均出现累跌,但相对于2021年的“英雄”大型科技股今年以来的跌势来看,已算相当温和。

苹果、微软和特斯拉今年以来股价累跌分别为11.59%、19.95%和21.98%,而沃尔玛、麦当劳及可口可乐今年以来股价累计涨跌幅分别为-11.83%、-2.42%及+8.02%

由此可见,虽然消费类股受通胀影响较大,但因为有撬动民生的实业性质,尚且受到资本的支持,大型科技股一来受到汇率影响,二来受到通胀影响,三来受到需求影响,四来更有2021年的盈利和市值高基数在前,前景恐怕不太乐观。

这些大型科技股又是美国三大指数的重磅成分股,它们的表现不济将影响到市场的整体表现,所以美股走出熊市或尚言之过早。

$沃尔玛(WMT)$ $可口可乐(KO)$ $海银控股(HYW)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 酷狗所以呢·2022-08-16这篇文章不错,转发给大家看点赞举报