再见,TINA; 你好,TARA

自从08年全球金融危机以来,TINA (There Is No Alternative, “别无其它投资选择”)策略一直是美股投资者的好朋友。其背后逻辑就是随着名义和实际利率急剧下降到零甚至为负数,股票对比债券有较高的股权风险溢价,所以投资者别无选择只能抱团在股票,哪怕股票估值变得越来越贵。

但是,随着美联储激进加息和债券利率快速升高,目前债券甚至现金已经成为有较高收益的资产类别(4%而且“无风险”),TINA已经不是美国资产投资者的唯一选择,而TARA(There Are Reasonable Alternatives, “还有其它合理投资选择”)粉墨登场,为投资者打开了另外一扇门。

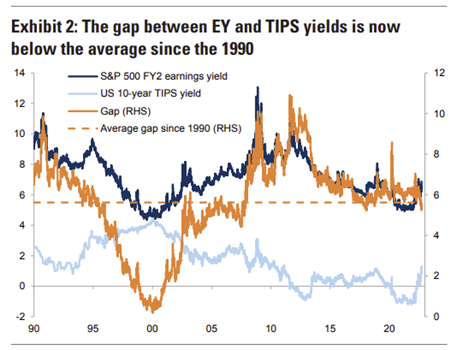

目前无论是实际收益还是名义收益,投资者都可以在债券上找到更好的选择。从实际收益看,下图黄线是标普盈利率(earning yield, 即PE倒数)和10年期TIPS通胀保值债券利率的差值,已经比08年以来绝大部分时间都低。

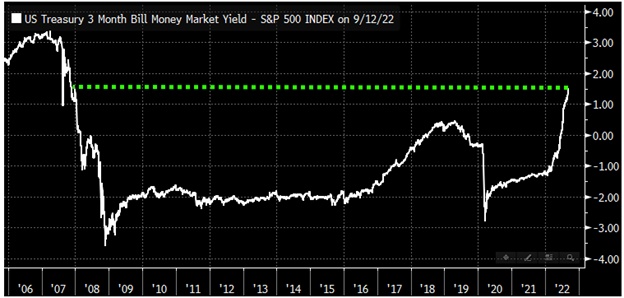

从名义收益率看,投资者可以滚动持有3个月期国债,享受着目前年化3.3%的无风险利率,以暂时避免央行收紧和企业盈利下调的风险,等待更好的买点。下图是3月期限国债在两周前的利率(当时是3.1%)与标普公司股息率的差值 (1.5%),也是自08年以来的最高点。

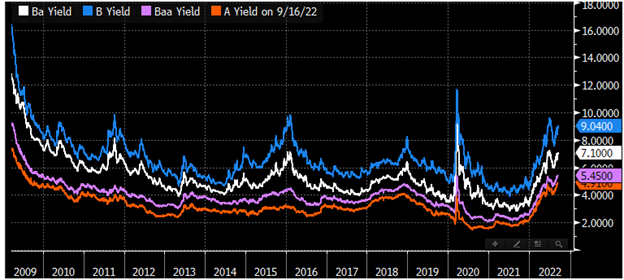

如果投资者肯承担那么多一点风险 (毕竟股票也是风险资产),那么信用市场就更是多选择了。下图是各种信用债在9月中的利率,投资级别的A和Baa有4.9%和5.5%,B级的垃圾债可以去到9%。如果结合波动率看,信用债就更吸引了,目前其1月内实现波动率才6-8,而标普是24。

对于投资者,这些都是替代美股的可行选择,而不像以前那样必须为了收益而抱团在美股。如果问谁会是美股的卖出者 (who will be the sellers),那么这些将会被债券吸引的投资者都是。

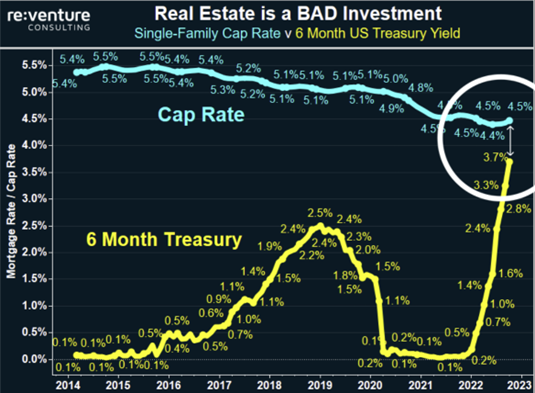

不单美股,美国房地产也受到了TARA的挑战。下图是美国房地产收益率(蓝线,独栋别墅cap rate)和6个月国债利率(黄线)的对比。最近几年不少机构投资者例如BlackRock凭着自身优势借了极低利率的资金投入到房地产,目前这种环境已经不存在,同时房地产的收益在考虑流动性等因素后也不再吸引。

有趣的是,虽然美国资产内部面临着TARA取代TINA的趋势,但是TINA却在全球区域资产配置中眷顾着美国。美国作为”the cleanest dirty shirt” (最干净的脏衣服),当下和其它地区相比面临着更少的问题和提供更高的无风险收益率,所以当仁不让地成为了全球配置的TINA。另外,目前其它国家的资本市场仍没有看到TARA的到来,因为他们的股票估值还是很低,而央行加息也远没有美联储激进,市场利率还不足以提供对股票的替代收益。

TARA已经到来,而未来TINA和TARA的竞争会很有趣。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。