通胀降温的关键因素已经出现下滑,但期权市场却出现机构大量做空

美国中期选举结果尚不明朗,共和党未能大范围领先,但是共和党仍有望以小比例领先夺回众议院控制权,对参议院的争夺更为焦灼,民主党意外强势。

民主党倾向于增加财政刺激和给企业加税,并可能促使美联储继续暴力加息,因而风险资产闻讯下跌。美股齐跌约2%。

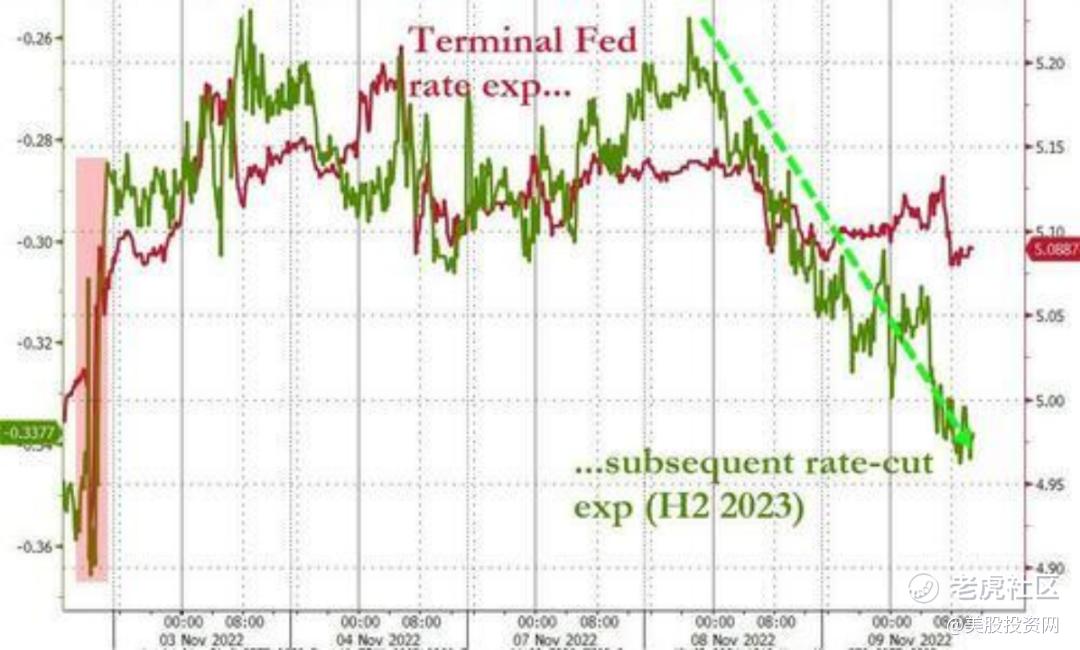

过去24小时对美联储明年下半年降息的市场预期上升

截至收盘,道指跌646.89点,跌幅为1.95%,报32513.94点;纳指跌263.02点,跌幅为2.48%,报10353.17点;标普500指数跌79.54点,跌幅为2.08%,报3748.57点。

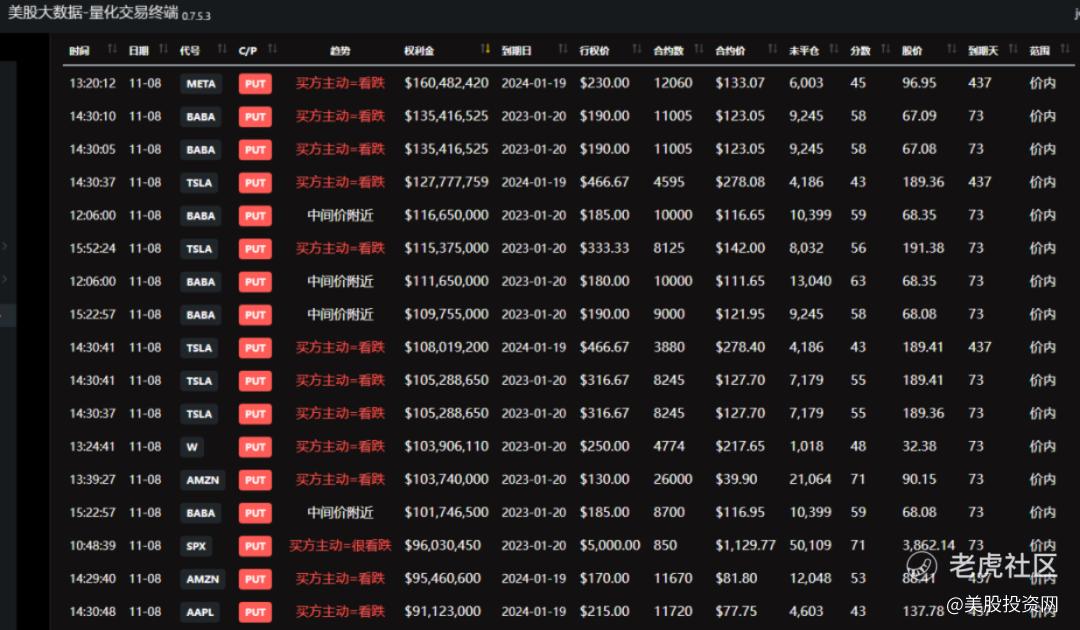

我们在昨日文章中就警告过,美股震荡走高!但机构却加仓做空,为什么?在美股大数据量化交易终端StockWe,期权市场上再度出现海量的看跌期权,分别在 SPY,$特斯拉(TSLA)$ ,$亚马逊(AMZN)$ ,苹果,SPX,BABA 上。

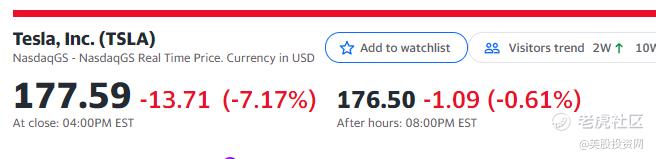

特斯拉在没有坏消息情况下,重挫 7%

看到这些大金额看跌,我们判断很可能是机构们提前布局,预测市场将下跌,果然。今天大盘应声被打压下跌2%。

此次 CPI租金部分怎么看?

提起来本周的大事莫过于周四即将公布的10月CPI数据了。这次的CPI数据将成为美联储12月利率决议的重要参考,同时也是我们投资者判断12月加息幅度的线索。我们把这次的CPI数据进行了拆解,去分析影响 CPI背后的因素,研究结果让我非常震撼,也对这次CPI数据到底会怎么样有了一个不错的预判。$Upstart Holdings, Inc.(UPST)$ $Roblox Corporation(RBLX)$

美联储偏向使用的通胀指标核心PCE,而所谓的核心服务,就是剔除了食品和能源后的CPI服务项。这个核心CPI服务项中的核心分项,其实只有一个:那就是房租。而通胀是否会如投资者预期降温,取决于多个因素,但是租金是最主要因素。$Twitter(TWTR)$

这个房租选项,具体又包括了市场房租(Rent)与业主等价租金(Owners’Equivalent Rent, OER),在总权重中的占比分别是7.4%和24.25%,占CPI总比重的32%,占核心CPI的40%。

9月份CPI下降的最大拖累就是房屋租金。如果11月房屋租金增速下降,在其它条件不变的情况下,CPI也将下降。

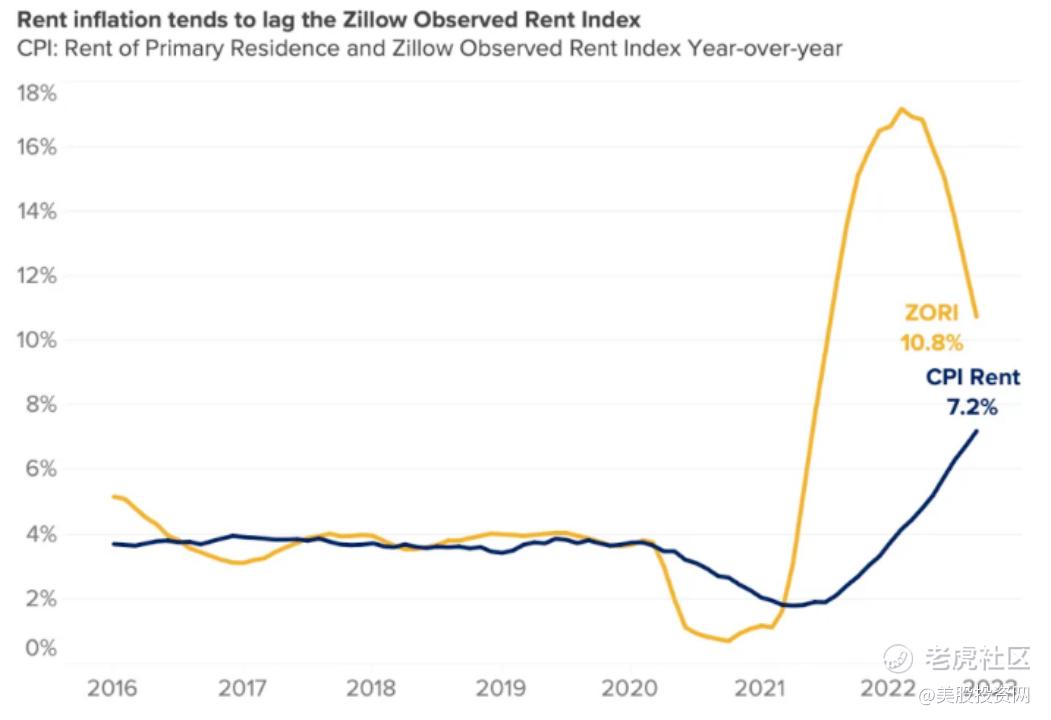

Zillow观察租金指数(ZORI)被证明可以很好地预测CPI和PCE两大指数的实际通货膨胀,而Zillow房屋价值指数(ZHAI)可以帮助预测房主等效租金(OER)的变化,由于房主数量远远超过租房者,OER在通货膨胀中占的权重更大。

根据Zillow的数据,ZORI显示,租金增长在2022年2月达到17.2%的峰值,并在9月下降到10.8%,显示出下降趋势。由于ZORI显示出租金增长减速的真实迹象,那么PCE和CPI何时显示租金同比增长放缓的迹象将是非常有趣的。

目前,CPI租金部分为7.2%,且仍处于上升趋势,9月份CPI显示,主要住宅租金环比上涨0.9%。

此外,旧金山联邦储备银行的研究人员发现,CPI租金部分和ZORI之间的相关性有近12个月的滞后性,那么,我们按照图中上的数据分析,CPI租金部分滞后12个月,如此推断CPI租金部分将在明年2月“见顶”。

根据Zillow的数据,由于CPI租金组成部分的月平均增长率折合成年率为11%,CPI租金通胀的减速似乎还需要几个月的时间,因为月度增长率需要大幅下降,才能低于去年秋季的水平。

沃顿商学院金融学教授杰里米·西格尔周一上午参加了CNBC的节目,他说:他很震惊地发现,鲍威尔使用的是基于过去数据的住房指标。住房占核心通胀率的40%,但当你看远期指标时,它们显示租金价格增长为负值,而远期指标则显示租金价格增长为正值。所以,美联储最终会看到这种差异,当远期指标显示通胀正在下降时,鲍威尔应该会感到“震惊”。

当美联储透露他们现在比9月份更加鹰派时,西格尔说,自9月份以来,除了落后的指标外,我们没有任何物价上涨的证据。

尽管下一份CPI报告极有可能显示再次上涨,但西格尔提到,标准普尔Case Shiller指数、Zillow的租金指数和新屋开工数都在下降。

西格尔认为,这是解释远期指标指向通胀的一个重要问题,这就是为什么市场认为鲍威尔最终会“看到曙光”,并变得更加鸽派。

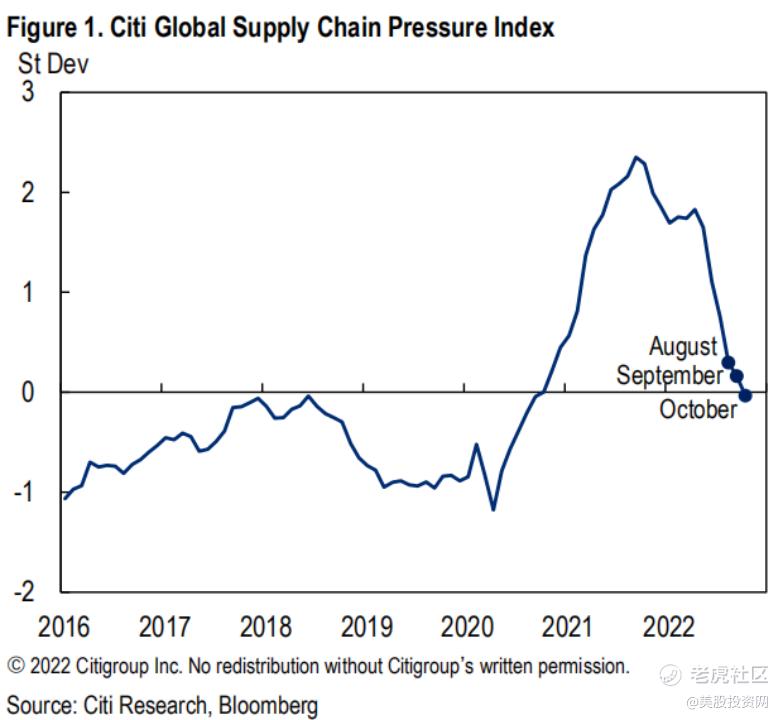

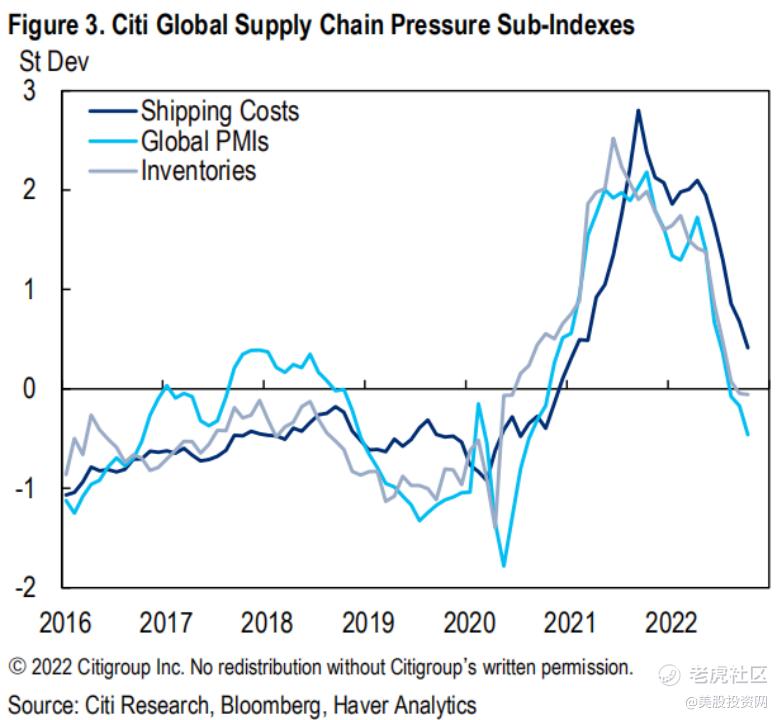

全球供应链持续恢复

花旗银行的一份报告显示:全球供应链压力指数自今年5月以来持续改善,并在10月份仍旧继续缓解。目前位于历史正常水平附近。

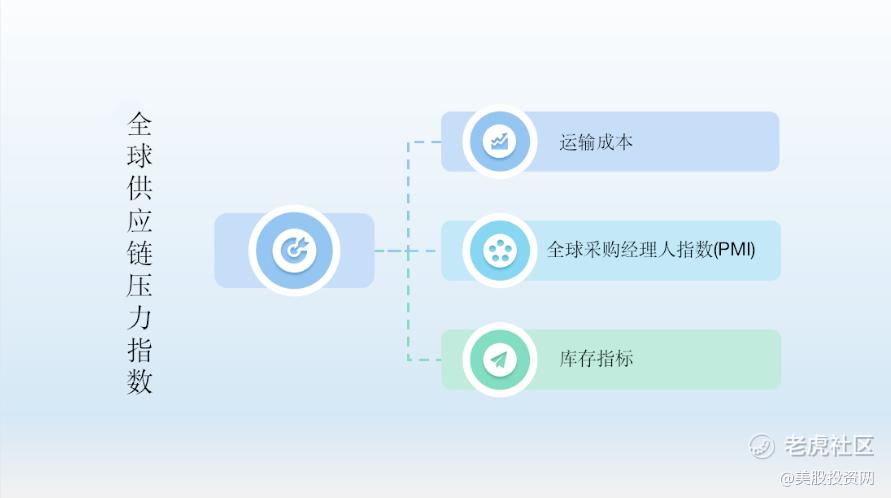

这个指数我们有必要解释一下,它有三个关键部分组成,分别是运输成本、全球采购经理人指数(PMI)和库存指标,巧的是目前这三部分均处于正常区间。

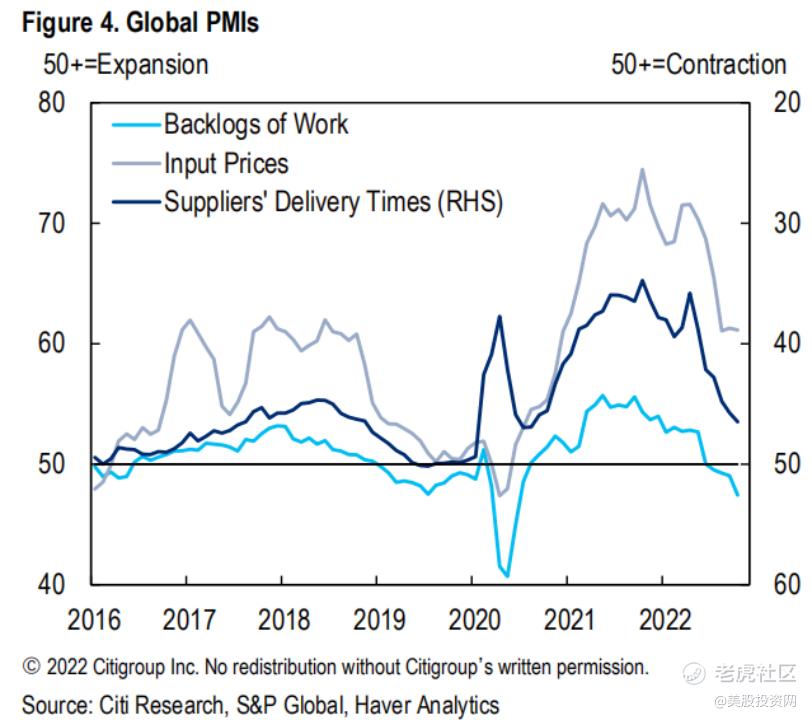

供应商的交货时间,尤其是投入品价格较今年早些时候的高位大幅下降,助力PMI回归到了历史的正常水平。

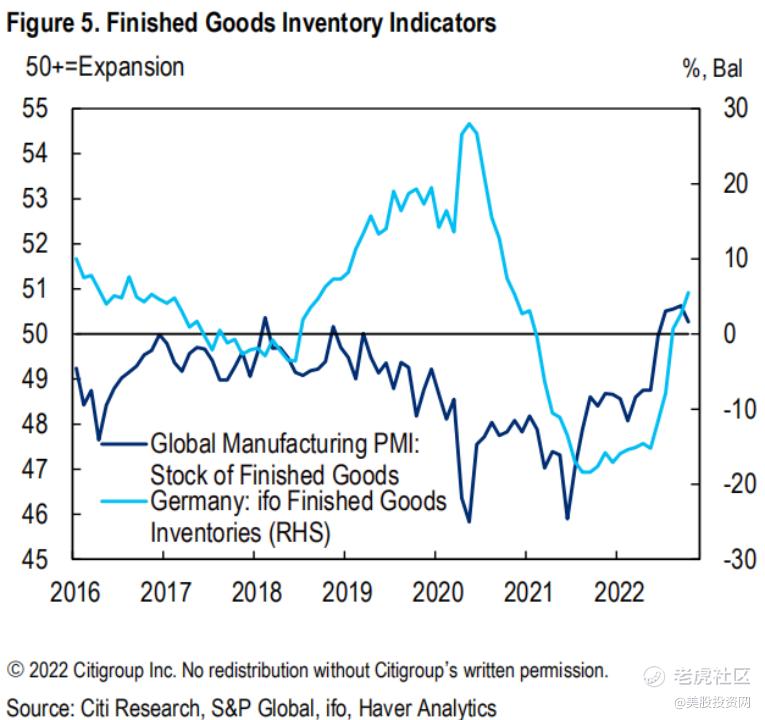

而且随着成品库存的补充,库存指标也得到明显改善。

在运输成本方面,改善仍然十分明显,运输成本一直是造成供应链紧张的关键因素。

所以结合了这三部分看,花旗认为,商品通胀可能在当下水平的基础上进一步大幅下降。预计,到今年年底美国的核心商品通胀同比增速将降至2.5%,低于此前预计的6.7%。

那么问题来了,供应链恢复能否助力全球通胀“退烧” 改变央行的鹰派立场呢?欢迎大家在评论区留下你的答案!

根据我们的观察,供应链压力指数的快速改善,能够在很大程度上反映出全球消费者对商品需求的放缓,也意味着全球商品通胀的降温。这也就在一定程度上支持央行包括美联储在内由鹰转鸽。

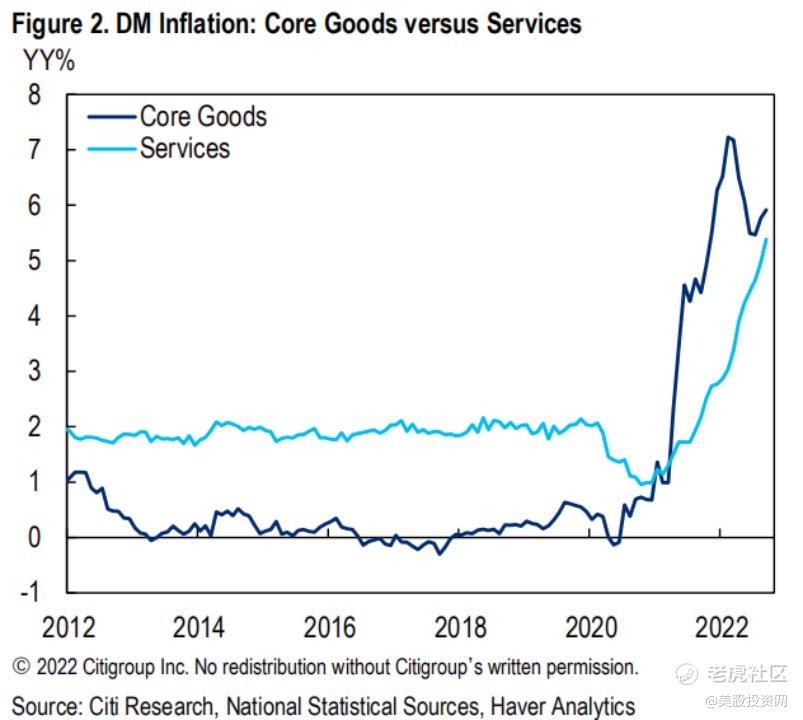

但是值得我们注意的是商品通胀只是当前全球通胀的一部分内容,可能过高估计了商品通胀缓解对全球通胀“退烧”的助力。

通常情况下,服务业占据发达国家消费者绝大部分支出。在美国,服务支出占总支出的正常比例高达三分之二,在发达国家的平均水平接近60%。

除非服务业的价格压力能够超预期下降,否则很难在未来几个月改变各主要央行的货币紧缩方向。

美联储走到十字路口

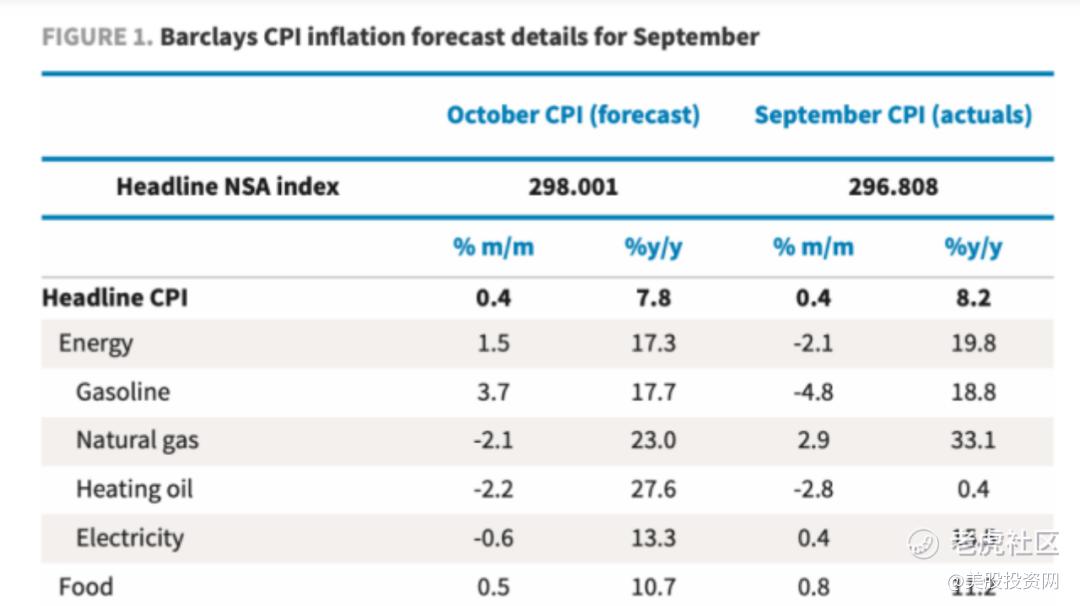

市场预计本周四公布的10月CPI可能会再度接近8%,,低于前值 8.2%;受医疗保险价格和二手车价格的影响,10月核心CPI可能将低于市场预期,预测同比增长 6.5%,略低于前值 6.6%。

同时受天然气能源价格的下降,及非家庭食品价格增速放缓也将拖累10月CPI涨幅,众多分析师预计美国10月CPI同比涨幅为7.8%。

按道理来讲,如果数字公布出来是7.8%或者低于7.8%,那么美股很可能一飞冲天,但是高于7.8%甚至在8%的附近以及高于8%,那么对于美股就有可能是一场大灾难。

其实在本轮紧缩周期中,美联储走到了第一个十字路口:一边是居高不下的通胀,另外一边是持续的经济衰退。

无论是9月的CPI 还是这次的即将公布的CPI,以及核心CPI。这两个指标的通胀率依然很高,距离美联储2%的目标还有相当距离;如果核心通胀率反弹,这就说明美国市场的需求依然旺盛,美联储抗通胀的工作远没到可以松懈的时候。

美国经济衰退信号频频闪现,市场预期衰退迫使美联储放缓加息!

美国商务部最新发布的数据显示,第三季度GDP环比增长2.6%,暂时摆脱了“技术性衰退”。不过,从结构上来看,美国三季度的反弹属于“特例”,主要依赖于净出口,而非消费。

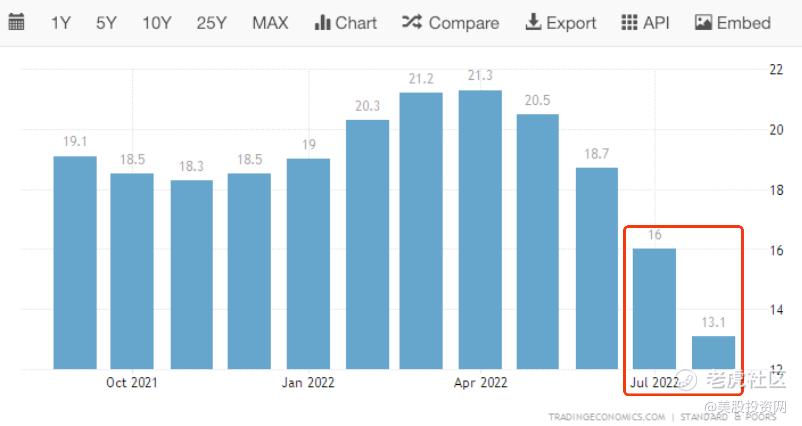

再看最新的数据也差强人意,美国10月谘商会消费者信心指数为102.5低于前值和预期,美国8月S&P/CS20全国房价指数同比增长13.1%,为2021年5月以来的新低。

在今年6月份出现过。消费信心指数和房价指数均下跌,市场预期衰退到来、美联储将放缓加息,乐观情绪推动美股大涨。但好景不长,7月份通胀快速上升,美联储果断加息75个基点,鲍威尔立即明确鹰派立场,在8月全球央行年会上八分钟“放鹰”,美股连跌两月。

如今形势不同,联邦基金利率最高至4%,经济衰退趋势增强。市场认为,美联储内部存在分歧、不再那么坚决地激进加息,鲍威尔也不敢像全球央行年会那样强行扭转市场预期。美联储真正的难题,不是“左右为难”,而是衰退与通胀之间、政策与经济之间的复杂关系。

美元走势接近见顶

高盛认为美元走势可能比市场预期的更接近见顶了。从具体时间来看,高盛预测美元可能在明年见顶,而不是像其他历史数据所显示的那样,在2024年见顶。

回顾历史,自21世纪初以来,动荡市场中的强势美元一直是市场承压的基本迹象。

与此同时今年以来美元指数走强,部分美股企业在财报中提及汇率影响。饮料巨头可口可乐和材料科学公司陶氏化学等美国大型公司的财务高管都在增加外汇对冲,并将对冲期限延长,因为美元走强继续影响公司收益。

如果美元见顶,那么美股就很有可能止跌,迎来上涨的局面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 每有昵称·2022-11-116点赞举报

- 火箭计划·2022-11-11看看点赞举报

- 洪洞派·2022-11-114点赞举报

- 斗战胜佛巴菲特·2022-11-10OK点赞举报

- lp11·2022-11-10谢谢分享点赞举报