海外业务日均净赚1.2亿,中石油的半年报赚翻了

文:诗与星空(ID: SingingUnderStars)

在大家不断的抱怨油价的时候,中石油悄默声的发布了半年报。

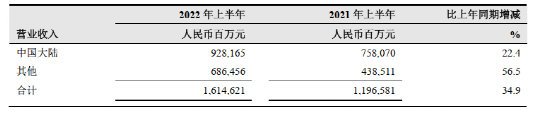

8月25日晚间,中国石油披露半年度报告,报告期内,公司实现16146.21亿元(1.6万亿),比上年同期增长34.9%;归属于母公司股东净利润823.91亿元,比上年同期增长55.3%,相当于每天净赚约4.5亿元,创出了同期最好水平。

不过,让星空君感到震惊的,是公司的海外业务。

半年报显示:

2022 年上半年,本集团国际业务实现营业收入人民币 6,864.56 亿元,占本集团总营业收入的 42.5%;实现税前利润人民币 217.99 亿元, 占本集团税前利润的 18.4%。

星空君又去翻了公司的2021年半年报,发现2022年上半年增幅显著。

2021 年上半年,本集团国际业务实现营业收入人民币 4,385.11 亿元,占本集团总营业收入的 36.6%;实现税前利润人民币 124.87 亿元。

海外业务增幅竟然高达56.5%!半年销售收入6800多亿。

由于俄乌冲突,西方国家对俄罗斯原油天然气进行制裁,号称降低进口量。结果某东方大国疯狂进口俄罗斯原油,然后炼制成半成品发往欧洲,躺着数钱。

没错,这个东方大国,就是印度。

中石油在俄罗斯有多家合资公司,并大量从俄罗斯进口资源。

据报道,截止今年初,中国石油累计自俄罗斯进口管道原油超过3亿吨,天然气超过150亿方。

早在2006年10月,中石油和俄罗斯石油公司合资成立东方能源,由俄罗斯石油公司控股51%,中石油集团参股49%,合资企业的主业为在俄境内进行油田的勘探和开采、建炼油厂和在中国境内销售油品。

作为传统能源行业的巨佬,半年报中还有几个需要关注的要点,星空君带领大家拆解下:

1、加油站业务不赚钱

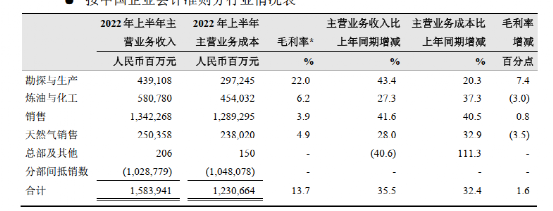

说个和常识相悖的数据:两桶油的加油站业务不赚钱。虽然销售额巨大,中石油1.6万亿的销售额,有1.34万亿来自于加油站业务,但这部分业务的毛利率,只有3.9%。

如果不是体量特别巨大,中石油的加油站业务几乎是亏损的。

中石油上半年超过1280亿的经营利润中,加油站业务只盈利了85.22亿,占比不足十分之一。

为什么会出现这种不合常理的情况呢?

有三个原因,

一是加油站市场竞争激烈,随着成品油批发市场、零售市场以及原油进口权的放开,地方炼厂和民营站的发展速度非常迅猛,对两桶油的冲击比较大,在巨大的竞争压力下,两桶油不得不出让加油站业务的利润求生存;

二是税制改革后,燃油的税征收节点在加油站,两桶油不可能逃税,而民营站偷漏税比较普遍,每升油的税价差就在1元以上;

三是通过内部价格传导,将更多的利润留在勘探与生产(油田业务)板块。由于油田、炼化等板块的业务主要面向本公司分子公司下游板块,所以各板块的定价权由集团确定,加油站板块承担了更重的成本压力。

2、中石油的命脉是油田

半年报显示,真正赚钱的业务,是勘探与生产(油田业务),毛利率高达22%。实现了经营利润824亿元,营收规模只有加油站板块的三分之一,经营利润差不多是加油站板块的10倍。

3、加油站业务不进则退

近年来,星空君在两桶油的财报中发现一个信号:二者正在有条不紊的收缩加油站业务。

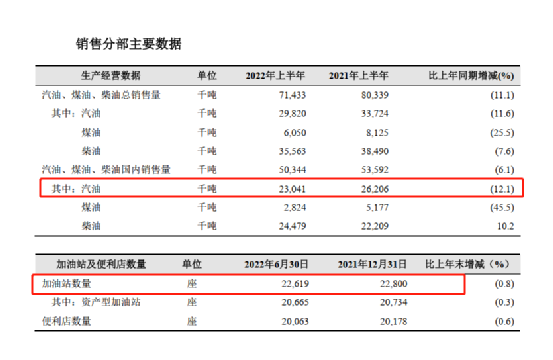

以中石油2022年的半年报为例,尽管赚翻了,但加油站业务的营收增加靠的是价格提升,而销量是下滑的。

也就是说,油价上涨掩饰了中石油加油站业务不景气的事实。

半年报显示,汽油销量下滑了12.1%,加油站数量少了181座。

随着新能源车的普及,两桶油面临的压力越来越大,加油站业务何去何从?

星空君研究了两桶油的玩法,大致思路是一样的:转型。

中石油半年报中提到,不断提升销售网络质量,加快新开发加油加气和光伏、充换电、氢能等新能源站点一体化布局。创新非油业务(非油就是便利店)商业模式,加强合资合作,加快发展汽服、餐饮、电商、团购等延伸业务,增加效益贡献。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Wzq_5916·2022-08-31国外石油股涨疯了,国内就是不涨。点赞举报